1C 8.3 Buxgalteriya dasturida ish kiyimlarini qanday o'chirish mumkin?

Keling, 1C 8.3 Buxgalteriya dasturida ish kiyimlari va maxsus jihozlarni hisobdan chiqarish bo'yicha ko'rsatmalarni ko'rib chiqaylik.

Bosqichma-bosqich ko'rsatmalar

Ish kiyimlarini hisobga olish qoidalari quyidagilardan iborat:

Ish kiyimlarini hisobdan chiqarishni o'rnatish

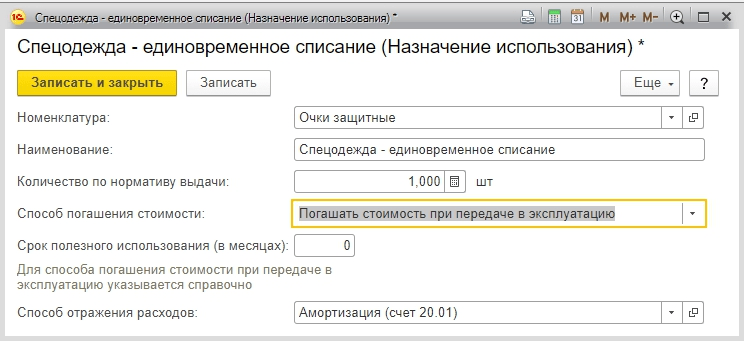

Endi "Foydalanish maqsadi" katalogining xususiyatlari haqida bir oz. Bizning misolimizda biz bitta kvitansiya hujjati bilan ikkita elementni katta harf bilan yozdik: "Ishchi kombinezonlari" va "qo'lqoplar". Bu elementlar foydalanish muddatida farqlanadi. Kombinezlar bir yil foydalanishi kerak, qo'lqoplar esa 3 oyga chiqariladi.

Buxgalteriya hisobida ham, NUda ham buxgalteriya hisobining barcha turlarida xarajatlarni to'g'ri hisobga olish uchun biz "Foydalanish maqsadi" katalogida ular uchun turli xil ob'ektlarni yaratamiz. Kombinezonlar uchun biz narxni to'lashning chiziqli usulini tanlaymiz:

va qo'lqoplar uchun - "Xarajatni operatsiyaga o'tkazgandan keyin to'lang":

Biz kombinezonlar uchun bitta "Materiallarni ekspluatatsiyaga o'tkazish" hujjatini va qo'lqoplar uchun shunga o'xshash hujjatni yaratamiz. Keling, simlarni taqqoslaylik.

Qo'lqoplar uchun:

Kombinezonlar uchun:

Biz nimani ko'ramiz? Farqi shundaki, buxgalteriya hisobidagi xarajat 25-sonli hisobvaraqning debeti va 10.11.1-kreditdagi kombinezonlar uchun nolga teng. Ammo soliq hisobi debetida ham, kreditida ham vaqtinchalik farqlar (TD) summalari paydo bo'ladi.

Kelajakda vaqtinchalik farqlar to'liq hisobdan chiqarilgunga qadar kamayadi (barcha 12 oy davomida ular avtomatik ravishda nolga tenglashtiriladi). Ish kiyimlari narxini oylik hisobdan chiqarish oy oxiridagi "Ish kiyimi va maxsus jihozlar narxini to'lash" muntazam operatsiyasi orqali amortizatsiya hisobiga o'xshash tarzda amalga oshiriladi.

Shuni esda tutish kerakki, to'lov kapitalizatsiya qilingan oydan keyingi oyda boshlanadi. Bizning misolimizda kombinezonlar uchun to'lov mart oyida boshlanadi:

Qo'lqoplarning narxi tanlangan usul bo'yicha darhol fevral oyida hisobdan chiqariladi:

Ish kiyimlari narxini hisoblashni tekshirish

Xulosa qilib aytganda, keling, balanslar nimani ko'rsatayotganini ko'rib chiqamiz va davr yopilgandan keyin vaqtinchalik farqlarning shakllanishini tekshiramiz.

Ko'rib turganingizdek, fevral oyida qo'lqoplarning narxi to'liq hisobdan chiqarildi (25-fakturada 50 rubl). Ammo fevral oyidagi xarajat sertifikati shuni ko'rsatadiki, summaning faqat bir qismi (1,39 rubl) narxga kiritilgan:

Buning sababi, bilvosita xarajatlar joriy davrdagi sotishga mutanosib ravishda hisobdan chiqariladi. Natijada, vaqtinchalik farqlar paydo bo'ladi:

Mart oyida, birinchidan, bizning kombinezonlarimiz uchun ish kiyimlarini to'lash summasi hisoblab chiqildi (83,33 rubl), ikkinchidan, xuddi shu miqdor xarajatlar sifatida hisobdan chiqarildi. Uchinchidan, vaqtinchalik farqlarni to'lash:

16,67 (83,33 * 0,2) summasi 77-schyotning debetiga hisobdan chiqariladi.

Ko'rib turganingizdek, 1C 8.3 konfiguratsiyasida ish kiyimlarini o'chirishda vaqtinchalik farqlarni hisobga olish to'liq avtomatlashtirilgan. Buxgalterning xursandchiligi uchun!

Materiallar asosida: programmist1s.ru

Agar siz ish kiyimlari faqat qurilish ishchilari va fabrika ishchilariga beriladi deb hisoblasangiz, Rossiya Mehnat vazirligining 2014 yil 09 dekabrdagi 997n-son buyrug'i bilan tasdiqlangan Standart standartlarni ko'rib chiqing. Boshqalar qatorida siz lavozimlar ro'yxatida ko'rasiz: haydovchi, arxivchi, kompyuter operatori, yuklovchi, texnik, ta'minot menejeri, deyarli har qanday kompaniyada bo'lishi mumkin bo'lgan nooziq-ovqat mahsulotlari sotuvchisi.

Ish beruvchi xavfsiz sharoitlar va mehnatni muhofaza qilishni tashkil etish uchun mas'ul bo'lganligi sababli, xodimlar shaxsiy himoya vositalari bilan ta'minlanishi kerak. Ushbu maqola tashkilotingizda ish kiyimlarini hisobga olishni tashkil etishga yordam beradi.

1. Ishchilarni maxsus kiyim bilan ta'minlash standartlari

2. Ish kiyimlarini bepul berish uchun karta

3. Ish kiyimlarini hisobga olish uchun yozuvlar

4. Buxgalteriya hisobida ish kiyimlarini hisobdan chiqarish

5. Misol

6. Soliq hisobidagi ish kiyimlarini hisobdan chiqarish

7. 1-larda ish kiyimlarini hisobga olish 8.3

8. Soddalashtirilgan soliq tizimidan foydalanadigan tashkilotda ish kiyimlarini hisobga olish

9. Foydalanishga yaroqsiz holga kelgan ish kiyimlarini qanday hisobdan chiqarish kerak

10. Xodimni ishdan bo'shatishda kombinezon

Shunday qilib, keling, tartibda boraylik. Agar sizda uzoq maqolani o'qishga vaqtingiz bo'lmasa, quyidagi qisqa videoni tomosha qiling, undan maqola mavzusiga oid barcha muhim narsalarni bilib olasiz.

(agar video aniq bo'lmasa, videoning pastki qismida vites bor, uni bosing va 720p Sifatni tanlang)

Mavzuni maqolada videoga qaraganda batafsilroq muhokama qilamiz.

1. Ishchilarni maxsus kiyim bilan ta'minlash standartlari

Rossiya Federatsiyasi Mehnat kodeksining 212, 221-moddalarida ish beruvchi kimga maxsus kiyim berishga majburdir:

- bilan ishlaydigan ishchilar zararli yoki xavfli sharoitlar mehnat;

- bajarilgan ishlar bilan shug'ullanadigan ishchilar maxsus harorat sharoitlari yoki ifloslanish bilan bog'liq bo'lganlar.

Xodimlarni maxsus kiyim bilan ta'minlashni tartibga soluvchi hujjat - Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 2009 yil 1 iyundagi 2009-yildagi 5-sonli buyrug'i bilan tasdiqlangan Xodimlarni maxsus kiyim, maxsus poyabzal va boshqa shaxsiy himoya vositalari bilan ta'minlashning tarmoqlararo qoidalari. 290n. O'rnatilgan chiqarish talablari shaxsiy himoya vositalari (PPE):

- PPE sertifikatlash va muvofiqlik deklaratsiyasidan o'tishi kerak;

- PPE tashkilot hisobidan yoki vaqtincha foydalanish uchun ijara shartnomasi bo'yicha sotib olinadi;

- PPE standart standartlarga muvofiq va mehnat sharoitlarini maxsus baholash natijalariga ko'ra bepul beriladi

- Tashkilot mahalliy aktda ishchilarni standartdan oshib ketadigan himoya kiyimlari bilan ta'minlash bo'yicha o'z standartlarini belgilashi, shuningdek, bir turdagi himoya kiyimlarini xuddi shunday himoya darajasiga almashtirishi mumkin.

Siz shtat jadvalida mavjud bo'lgan lavozimlar uchun ishchilarni maxsus kiyim bilan ta'minlash standartlarini tekshirishingiz mumkin quyidagi hujjatlar:

- Rossiya Mehnat vazirligining 2014 yil 9 dekabrdagi 997n-son buyrug'i bilan tasdiqlangan standart standartlar - iqtisodiy faoliyatning barcha turlarining kesishgan kasblari va lavozimlarida ishlaydigan ishchilar uchun;

- Mehnat vazirligining 1997 yil 31 dekabrdagi 70-sonli qarori bilan tasdiqlangan xodimlarga issiq ish kiyimlari va poyafzallarini berish standartlari - iqlim zonalari bo'yicha, iqtisodiyotning barcha tarmoqlari uchun bir xil;

- Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 2006 yil 20 apreldagi 297-son buyrug'i bilan tasdiqlangan namunaviy emissiya standartlari - iqtisodiyotning barcha tarmoqlari xodimlariga sertifikatlangan maxsus yuqori ko'rinadigan signalli kiyim uchun;

- Sanoat standarti standartlari (masalan, qurilish, tibbiyot, ishlab chiqarish faoliyati, banklar, uy-joy kommunal xizmat ko'rsatish va boshqalar).

- mehnat sharoitlarini maxsus baholash bo'yicha hisobotning IV bo'limida (Rossiya Mehnat vazirligining 2014 yil 24 yanvardagi N 33n buyrug'iga 3-ilova).

Ushbu hujjatlarda har bir lavozim va kasb uchun siz xodimlarga bir yil davomida berilishi kerak bo'lgan turdagi va miqdor bo'yicha maxsus kiyimlar ro'yxatini topishingiz mumkin.

Korxona maxsus kiyim-kechak beriladigan lavozimlar ro'yxatini va berish standartlarini tasdiqlashi kerak. Bu menejerning buyrug'i yoki mehnat yoki jamoa shartnomasiga ilova bo'lishi mumkin.

Buyurtmaga ilova:

Xodimni ishga qabul qilishda ish beruvchi uni kiyishi kerak bo'lgan shaxsiy himoya vositalari to'g'risida xabardor qilishi shart. Xodim ishchilarni ish kiyimlari bilan ta'minlash qoidalari va kasbi va lavozimiga mos keladigan shaxsiy himoya vositalarini berishning standart standartlari bilan tanishganligini imzolaydi.

2. Ish kiyimlarini bepul berish uchun karta

Xodimlarga ish kiyimlarini berishda xodimning jinsi, bo'yi va o'lchami, ishining xarakterini hisobga olish kerak. Ish kiyimlarini berish standartlari va ularning xizmat qilish muddatini nazorat qilish uchun to'ldiring shaxsiy himoya vositalarini berish uchun shaxsiy karta har bir xodim uchun. Ish kiyimlarini bepul berish uchun kartaning shakli Sektorlararo qoidalar (Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 2009 yil 1 iyundagi 290n-son buyrug'i) bilan tasdiqlangan.

Tarmoqlararo qoidalar shaxsiy kartalarni qog'oz yoki elektron shaklda saqlashga imkon beradi. Dasturda shaxsiy himoya vositalarini berish uchun shaxsiy ro'yxatga olish kartasini to'ldirishda, xodimning qabul qilish to'g'risidagi imzosi o'rniga, xodimning shaxsiy himoya vositalarini olganligi to'g'risidagi imzosini o'z ichiga olgan asosiy hujjatning tafsilotlariga havola qilinadi (masalan, da'vo). hisob-faktura M-11).

Agar shaxsiy himoya vositalari har doim xodimlar tomonidan qo'llanilmasa, lekin ma'lum bir ish uchun zarur bo'lsa, ularga "Navbatchi" belgisi bilan himoya kiyimlarini bepul berish uchun karta beriladi.

Ish kiyimlari harakati bo'yicha operatsiyalarni ro'yxatdan o'tkazishda buxgalteriya bo'limi, qoida tariqasida, o'tkazmalarni amalga oshiradi hujjatlar yagona shakllar bo'yicha (Rossiya Federatsiyasi Davlat statistika qo'mitasining 1997 yil 30 oktyabrdagi 71a-son qarori bilan tasdiqlangan):

- MB-2-son “Qiymati past bo‘lgan va eskirgan buyumlarni ro‘yxatga olish kartasi”;

- Foydalanishga yaroqsiz holga kelgan ish kiyimlarini hisobdan chiqarishni hisobga olish uchun MB-4-son “Kam qimmatli va eskirgan buyumlarni utilizatsiya qilish dalolatnomasi”;

- No MB-7 «Ish kiyimi, xavfsizlik poyabzali va xavfsizlik vositalarini berishni hisobga olish varaqasi» - xodimlarga shaxsiy himoya vositalarini foydalanish uchun berishni qayd etish;

- MB-8-son “Kam qimmatli va eskiriladigan buyumlarni hisobdan chiqarish to'g'risidagi dalolatnoma” - eskirgan va shaxsiy himoya vositalaridan keyingi foydalanish uchun yaroqsiz narsalarni hisobdan chiqarishni hisobga olish.

Tashkilotlarning o'zlari kompaniya faoliyatining o'ziga xosligini va chiqarilgan shaxsiy himoya vositalarini hisobga olgan holda ish kiyimlarini hisobga olish uchun birlamchi hujjatlarning o'xshash shakllarini ishlab chiqishi mumkin. Masalan, ish kiyimlarini hisobdan chiqarish to'g'risidagi akt shunday ko'rinishi mumkin.

3. Ish kiyimlarini hisobga olish uchun yozuvlar

Tashkilotlar Rossiya Moliya vazirligining 2002 yil 26 dekabrdagi 135n-sonli buyrug'i bilan tasdiqlangan uslubiy ko'rsatmalarga muvofiq himoya kiyimlari va boshqa himoya vositalarining hisobini yuritadilar.

Tashkilotdagi ish kiyimlarini hisobga olish va buxgalteriya hisobi qaysi aktivlar shaxsiy himoya vositalarini o'z ichiga olishiga bog'liq. Uslubiy ko'rsatmalar maxsus kiyimlarni hisobga olishni taklif qiladi inventarlarning bir qismi sifatida, foydalanish muddati va narxidan qat'i nazar. Ammo buxgalteriya siyosatida tashkilotda ish kiyimlarini hisobga olishni ta'minlash mumkin Asosiy vositalar.

Har bir variantda tashkilotda ish kiyimlarini hisobga olish uchun hisobga olish va joylashtirish xususiyatlari jadvalda ko'rsatilgan.

| MPZning bir qismi sifatida kombinezonlar | Operatsion tizimga kiritilgan kombinezonlar | Vaqtinchalik foydalanish uchun ish kiyimlari | |

| Atribut mezonlari | Ularning narxi va foydalanish muddatidan qat'i nazar | Foydalanish muddati bir yildan ortiq va narxi 40 000 rubldan ortiq. (yoki aktivlarni asosiy vositalar sifatida tan olish uchun boshqa belgilangan qiymat) | Ish kiyimlarini ijara shartnomasi bo'yicha olish |

| Tashkilotda ish kiyimlarini hisobga olish hisobi | 10 "Maxsus jihozlar va maxsus kiyimlar" | 01 "Asosiy vositalar" | 002 "Saqlash uchun qabul qilingan inventar aktivlar" balansdan tashqari hisobvarag'ida. |

| Asos (birlamchi hujjatlar) | Kvitansiya buyurtmasi f. M-4, Rossiya Davlat statistika qo'mitasining 1997 yil 30 oktyabrdagi N 71a qarori bilan tasdiqlangan | OT ob'ektini qabul qilish va topshirish akti f. OS-1, Rossiya Federatsiyasi Davlat statistika qo'mitasining 2003 yil 21 yanvardagi N 7 qarori bilan tasdiqlangan. | O'tkazish va qabul qilish guvohnomasi |

| Ro'yxatdan o'tish narxi | haqiqiy tannarx bo'yicha, sotib olish yoki ishlab chiqarishning haqiqiy xarajatlari miqdorida | shartnomada nazarda tutilgan baholashda yoki ularning egasi bilan kelishilgan baholashda | |

| Ish kiyimlarini sotib olish uchun buxgalteriya yozuvlari | Debet 10-10 "Ombordagi maxsus jihozlar va maxsus kiyim" Kredit 60,71,76 - maxsus kiyim kapitallashtirildi | Debet 08 "Davlatdan tashqari aktivlarga investitsiyalar" Kredit 60,71,76 - kapitallashtirilgan shaxsiy himoya vositalari Debet 01 "Asosiy vositalar" Kredit 08 - asosiy vositalar tarkibiga kiritilgan shaxsiy himoya vositalari |

Debet 002 "Saqlash uchun qabul qilingan inventar aktivlari" |

| Normativ akt | Rossiya Moliya vazirligining 2002 yil 26 dekabrdagi 135n-son buyrug'i bilan tasdiqlangan uslubiy ko'rsatmalarning 11-bandi, Rossiya Federatsiyasi Moliya vazirligining 2001 yil 28 dekabrdagi N 119n buyrug'i bilan tasdiqlangan sanoat ishlab chiqarishini hisobga olish bo'yicha ko'rsatmalar. |

Rossiya Moliya vazirligining 2002 yil 26 dekabrdagi 135n-son buyrug'i bilan tasdiqlangan yo'riqnomaning 9-bandi, PBU 6/01 "Asosiy vositalarni hisobga olish", Rossiya Moliya vazirligining 2001 yil 30 martdagi N 26n buyrug'i bilan tasdiqlangan Rossiya Federatsiyasi Moliya vazirligining 12.05.2003 yildagi 16-00-14-sonli maktubi. 159 |

Rossiya Moliya vazirligining 2002 yil 26 dekabrdagi 135n-son buyrug'i bilan tasdiqlangan yo'riqnomaning 12-bandi. |

4. Buxgalteriya hisobida ish kiyimlarini hisobdan chiqarish

Buxgalteriya hisobida ish kiyimlarini hisobdan chiqarish uchun yozuvlar ular olingandan keyin qayd etilgan hisobga bog'liq bo'ladi.

Variant 1. Foydalanish muddati 12 oydan ortiq bo'lgan inventarga kiritilgan ish kiyimlarini hisobdan chiqarish

- shaxsiy himoya vositalarining narxi yo'riqnomaning 26-bandiga muvofiq foydalanishning butun davri davomida chiziqli ravishda xarajatlar sifatida hisobdan chiqariladi.

- Debet 10-11 "Maxsus jihozlar va maxsus kiyim-kechak" krediti 10-10 "Ombordagi maxsus jihozlar va maxsus kiyim" - xodimga vaqtincha foydalanish uchun berilgan maxsus kiyim.

- Debet 20, 26, 44 Kredit 10-11 "Maxsus jihozlar va foydalanilayotgan maxsus kiyim" - buxgalteriya hisobida maxsus kiyimni qisman hisobdan chiqarish (har oyda shaxsiy himoya vositalaridan foydalanish davrida)

Variant 2. Foydalanish muddati 12 oydan kam bo'lgan sanoat jihozlarining bir qismi sifatida ish kiyimlarini yo'q qilish

- ish kiyimining narxi uslubiy ko'rsatmalarning 21-bandiga muvofiq xodimga berilgan paytda sarflanadi. Ushbu qoida buxgalteriya hisobi uchun tashkilotning buxgalteriya hisobi siyosatida mustahkamlangan bo'lishi kerak.

- Debet 20, 26, 44 Kredit 10-10 "Ombordagi maxsus jihozlar va maxsus kiyim" - buxgalteriya hisobidagi maxsus kiyimni xodimga o'tkazilganda xarajatlar sifatida hisobdan chiqarish

- Tashkilotda xodimlar tomonidan foydalaniladigan va xarajatlar sifatida hisobdan chiqarilgan ish kiyimlarini hisobga olish "Foydalanishdagi ish kiyimlari" balansdan tashqari hisobvarag'ida amalga oshirilishi mumkin (Yo'riqnomaning 23-bandi).

Variant 3. Asosiy vositalar tarkibiga kiradigan ish kiyimlari tannarxini hisobdan chiqarish

- ish kiyimining qiymati amortizatsiya hisobiga chiqariladi

- Debet 20,26,44 Kredit 02 "Asosiy vositalarning amortizatsiyasi" - amortizatsiya foydalanish muddati davomida har oyda ish kiyimining qiymati bo'yicha hisoblanadi.

5. Misol

2016-yil 5-dekabrda “Tachka” MChJ xizmat ko‘rsatish markazida avtomobil ta’mirlash ustasi Kozlov uchun maxsus kiyim sotib olindi: aralash matolardan tayyorlangan himoya kostyumi, 1 dona. 4500,00 rubl, qo'lqoplar 1 juft 420,00 rubl, himoya ko'zoynaklari 1 dona. Har biri 6500,00 rubl, izolyatsiyalangan ko'ylagi 1 dona. Har biri 5600 rubl, izolyatsiyalangan shimlar 1 dona. 3800,00 rubl uchun, namat etiklar 4800,00 rubl uchun.

Kombinezonlar 2016 yil 11 dekabrda xodimga berilgan. Tasdiqlangan standartlarga muvofiq, kostyum, qo'lqop, ko'zoynakdan foydalanish muddati 12 oydan kam, izolyatsiyalangan ko'ylagi, shim - 30 oy, kigiz etik - 36 oy.

Debet 10-10 "Ombordagi maxsus jihozlar va maxsus kiyimlar" Kredit 60 - 25 620,00 rub. (4500+420+6500+5600+3800+4800) — Ish kiyimlari omborga joylashtirildi

Debet 26 Kredit 10-10 - 11420,00 rub. (4500+420+6500) Mexanikga berilgan kostyum, qo‘lqop, ko‘zoynaklar narxi xarajatlar sifatida hisobdan chiqarildi.

Debet 10-11 "Maxsus jihozlar va foydalanishdagi maxsus kiyim" Kredit 10-10 - 14 200,00 rubl. (5600+3800+4800) — Xodimga izolyatsiyalangan kurtka, izolyatsiyalangan shim, kigiz etik berildi.

Debet 26 Kredit 10-11 "Maxsus jihozlar va foydalanishdagi maxsus kiyim" 446,67 rubl. (5600/30+3800/30+4800/36) - foydalanish muddati 12 oydan ortiq bo'lgan ish kiyimlari narxini qisman hisobdan chiqarish.

6. Soliq hisobidagi ish kiyimlarini hisobdan chiqarish

Shaxsiy himoya vositalarining narxi daromad solig'i bazasini kamaytiradigan xarajatlar sifatida hisobdan chiqarilishi mumkin. Ammo soliq hisobi bo'yicha ish kiyimlarini hisobdan chiqarish shaxsiy himoya vositalarini bepul berish standartlari bilan cheklangan: standart yoki ish sharoitlarini maxsus baholash natijalariga ko'ra kompaniya tomonidan tasdiqlangan. Ushbu pozitsiya Moliya vazirligi tomonidan 2014 yil 25 noyabrdagi 03-03-06/1/59763-son va 2012 yil 16 fevraldagi 03-03-06/4/8-sonli xatida ifodalangan.

Soliq maqsadlarida ish kiyimlarini aks ettirish uning narxiga va xizmat muddatiga bog'liq:

- Sifatda amortizatsiya qilinadigan mulk:

- Quyidagi shartlarga rioya qilgan holda: 100 ming rubldan ortiq narx, 12 oydan ortiq foydalanish muddati;

- Hisobdan chiqarish foydali xizmat muddati davomida har oyda amortizatsiyani hisoblash yo'li bilan amalga oshiriladi

- Kiritilgan moddiy xarajatlar:

- Agar foydalanish muddati 12 oydan kam bo'lsa, ish kiyimining narxi har qanday bo'lishi mumkin;

- U xodimga berilgan vaqtda yoki agar bu muddat daromad solig'i bo'yicha bitta hisobot davridan tashqariga cho'zilgan bo'lsa, ish muddati davomida teng ravishda sarflanadi. Ushbu tartib paragraflarda ko'rsatilgan. 3-bet, 1-modda. 254 Rossiya Federatsiyasining Soliq kodeksi. Tashkilot foydalanadigan variant soliqqa tortish uchun buxgalteriya siyosatida belgilanadi.

7. 1-larda ish kiyimlarini hisobga olish 8.3

1C dasturida: Buxgalteriya hisobi 8-nashr. 3.0, shuningdek, siz ish kiyimlari va boshqa shaxsiy himoya vositalarini qabul qilish, berish va hisobdan chiqarish uchun hisobni tashkil qilishingiz mumkin. Dasturdan foydalanish bo'yicha ko'rsatmalar uchun videoni tomosha qiling.

8. Soddalashtirilgan soliq tizimidan foydalanadigan tashkilotda ish kiyimlarini hisobga olish

Soddalashtirilgan soliq tizimida, shuningdek, umumiy tizimda himoya kiyimlarini hisobga olish himoya vositalarining qanday hisobga olinishiga bog'liq. Soddalashtirish daromadlar va xarajatlarni tan olishning naqd usulini qo'llaganligi sababli, ish kiyimi uchun to'lash kerak.

Agar ish kiyimlari material sifatida hisobga olinsa, ularning qiymati bir vaqtning o'zida to'lash va buxgalteriya hisobiga qabul qilingandan keyin soddalashtirilgan soliq tizimi bo'yicha xarajatlarga kiritiladi.

Agar shaxsiy himoya vositalari asosiy vosita sifatida qabul qilingan bo'lsa, unda soddalashtirilgan soliq tizimi bo'yicha tashkilotda ish kiyimlarini hisobga olish San'atning 3-bandiga muvofiq amalga oshiriladi. 346,16, sek. 4 bet 2 osh qoshiq. 346.17 Rossiya Federatsiyasining Soliq kodeksi. Ish kiyimining narxi to'lov miqdorida hisobot davrining oxirgi kunidagi xarajatlarga kiritiladi.

9. Foydalanishga yaroqsiz holga kelgan ish kiyimlarini qanday hisobdan chiqarish kerak

Himoya kiyimi yaroqsiz holga kelib qolsa va uning xizmat qilish muddati tugamagan bo'lsa, Ko'rsatmalar bunday shaxsiy himoya vositalarini hisobdan chiqarish imkoniyatini beradi. Maxsus kiyimning yaroqsizligi to'g'risidagi qaror doimiy inventarizatsiya komissiyasining vakolatiga kiradi (Yo'riqnomaning 34-bandi). Rahbarning buyrug'i bilan tayinlangan komissiya shaxsiy himoya vositalarini tekshiradi, ishdan chiqish sabablarini aniqlaydi, himoya kiyimining shikastlanishi uchun aybdorlarni aniqlaydi va hisobdan chiqarish dalolatnomasini tuzadi.

To'liq hisobdan chiqarish yaroqsiz va qayta tiklanmaydi ish kiyimi. Hisobdan chiqarish akti buxgalteriya bo'limiga o'tkaziladi. Foydalanishga yaroqsiz holga kelgan ish kiyimlarini qanday hisobdan chiqarish kerak? Buxgalter quyidagi yozuvlarni kiritishi kerak:

Debet 94 Kredit 10-11 - yaroqsiz holga kelgan ish kiyimlarini qoldiq qiymatida hisobdan chiqarish;

PBU 10/99 ning 11-bandiga binoan, foydalanish uchun yaroqsiz shaxsiy himoya vositalarini hisobdan chiqarish xarajatlari ular tegishli bo'lgan hisobot davridagi boshqa xarajatlarning bir qismi sifatida buxgalteriya hisobiga kiritiladi.

Debet 91-2 Kredit 94 - yaroqsiz holga kelgan ish kiyimlari qiymati boshqa xarajatlarda aks ettiriladi.

Agar komissiya tomonidan aybdor shaxs aniqlangan, keyin maxsus kiyimning narxi aybdor shaxsga to'lanadi (Buxgalteriya hisobi va hisoboti to'g'risidagi Nizomning 28-bandi "b" kichik bandi):

Debet 73 Kredit 94 - ish kiyimining narxi aybdor shaxsga tegishli.

Debet 50,51,70 Kredit 73 - aybdor tomonidan zararni qoplash (ish haqini ushlab qolish).

Debet 91-2 Kredit 73 - agar aybdor shaxs sud tomonidan aybsiz deb topilsa, boshqa xarajatlarga etkazilgan zararni hisobdan chiqarish.

10. Xodimni ishdan bo'shatishda kombinezon

Ish kiyimlariga egalik huquqi butun foydalanish muddati davomida tashkilotda qoladi. Shuning uchun, xodim ishdan bo'shatilganda yoki boshqa lavozimga o'tkazilganda, ish kiyimlari omborga qaytarilishi kerak. Ushbu majburiyat Rossiya Moliya vazirligining 2002 yil 26 dekabrdagi 135n-son buyrug'i bilan tasdiqlangan Uslubiy ko'rsatmalarning 64-bandida nazarda tutilgan.

Buxgalteriya hisobida ish kiyimlarini qaytarish quyidagi yozuvlar bilan aks ettiriladi:

- Debet 01 «Ombordagi asosiy vositalar» Krediti 01 «Foydalanuvchi asosiy vositalar» - asosiy vositalar sifatida ish kiyimlarini hisobga olishda;

- Debet 10-10 Kredit 10-11 - agar inventarizatsiyaga kiritilgan ish kiyimlari foydalanish muddati davomida teng ravishda hisobdan chiqarilgan bo'lsa, qoldiq qiymati bo'yicha;

- Agar ish kiyimining qiymati xodimga berilgan vaqtda hisobdan chiqarilgan bo'lsa, buxgalteriya yozuvlari amalga oshirilmaydi. Bunda faqat miqdoriy hisob yuritiladi.

Tashkilot huquqiga ega ish haqini ushlab qolish xodimga ishdan bo'shatilgandan keyin qaytarilmagan yoki xodim tomonidan yo'qolgan ish kiyimining narxi. Xodimni ishdan bo'shatish paytida ish kiyimi narxini chegirib tashlashni hisobga olish avvalgi bobda muhokama qilingan tartibga o'xshaydi.

Xodimlarga ish kiyimlarini berish mulk huquqini o'tkazishga olib kelmaydi, shuning uchun ish beruvchida QQS soliqqa tortish ob'ekti yo'q. Shuningdek, ish kiyimlari qiymati qonun chiqaruvchi tomonidan xodimlarning daromadi sifatida tan olinmaydi va taqdim etilgan ish kiyimlari qiymati shaxsiy daromad solig'i va sug'urta badallariga tortilmaydi.

Xulosa qilib aytganda, mas'uliyat haqida bir necha so'z. Ishchilarni himoya vositalari bilan ta'minlamaslik mansabdor shaxslar uchun 20 dan 30 ming rublgacha, kompaniya uchun 130 dan 150 ming rublgacha jarima solishga sabab bo'lishi mumkin (Rossiya Federatsiyasi Ma'muriy javobgarlik to'g'risidagi kodeksining 5.27.1-moddasi 4-bandi). Shu bois ishchilarni maxsus kiyim bilan ta’minlash mas’uliyatingizni e’tiborsiz qoldirmasligingizni so‘rayman. Va agar sizda ish kiyimlarini hisobga olish bo'yicha javobsiz savollaringiz bo'lsa, sharhlarda yozing, keling, javobni birgalikda topishga harakat qilaylik!

Tashkilotda ish kiyimlarini hisobga olish: buxgalteriya hisobi va soliq

Qonunga muvofiq, korxonalar zararli va xavfli ish sharoitida ishlaydigan xodimlarni jismoniy himoya qilish va ifloslanishdan himoya qilish uchun shaxsiy himoya vositalari bilan ta'minlashi shart. Keling, buxgalteriya hisobi va soliq xususiyatlarini hisobga olgan holda bunday operatsiyalarni amalga oshirishning nazariy jihatlarini, shuningdek, 1C: Buxgalteriya 8.3 dasturiga ma'lumotlarni kiritishning amaliy usulini ko'rib chiqaylik.

Ish kiyimlarining buxgalteriya hisobi va soliq hisobi

"Ishchi kiyim" atamasi kiyimning o'ziga qo'shimcha ravishda xavfsizlik poyabzali va himoya vositalarini o'z ichiga olgan shaxsiy himoya vositalarini anglatadi.

Normativ baza:

- Moliya vazirligining 2002 yil 26 dekabrdagi 135n-son buyrug'i;

- Rossiya Mehnat vazirligining 2014 yil 9 dekabrdagi 997n-son buyrug'i;

- Rossiya Sog'liqni saqlash va ijtimoiy rivojlanish vazirligining 2009 yil 1 iyundagi 290n-son buyrug'i;

- Ish kiyimlari, xavfsizlik poyafzallari va boshqa shaxsiy himoya vositalarini bepul berishning standart standartlari to'g'risidagi ma'lumotlar;

- Soliq kodeksi;

- Mehnat kodeksi (209, 221-moddalar);

- Rossiya Federatsiyasining Ma'muriy huquqbuzarliklar to'g'risidagi kodeksi (5.27.1-moddaning 4-bandi - mansabdor shaxslarga 20 000 dan 30 000 gacha jarima, tashkilot uchun 130 000 dan 150 000 rublgacha xodimlarni maxsus kiyim bilan ta'minlamaganlik uchun).

Ayrim turdagi korxonalarda va ayrim turdagi kasblar uchun ish kiyimlarini berish qonun bilan belgilanadi. Foydalanish muddati va chiqarilgan himoya kiyimlari miqdori sanoat standartlari yoki standart qoidalar bilan belgilanadi. Ish kiyimlari xodimlarga bepul beriladi, lekin ish beruvchining mulki bo'lib qoladi, ularni yuvish va tozalash xarajatlari korxona tomonidan qoplanadi. Muhim nuqtalardan biri: ish kiyimlari sertifikatlangan bo'lishi kerak.

Dastlab, Moliya vazirligining 135n-son buyrug'i aylanma mablag'larning bir qismi sifatida ish kiyimlarini hisobga olishni nazarda tutgan. Hisobda Materiallar ikkita subschyot ochildi:

- Ombordagi ish kiyimlari (1C da bu 10.10 hisobi);

- Amaldagi kombinezonlar (1C hisobida 10.11).

Hozirgi vaqtda PBU 6/01 "Asosiy vositalarni hisobga olish" ni qo'llashga ruxsat beriladi (Rossiya Federatsiyasi Moliya vazirligining 2003 yil 12 maydagi Buxgalteriya hisobi metodologiyasi va hisoboti departamentining № 16-00-14/159 xati) , lekin buning uchun ish kiyimining xizmat qilish muddati bir yildan ortiq bo'lishi kerak va xarajat mezoni asosiy vositaning ta'rifiga mos keladi.

Keling, 10-sonda ish kiyimi hisobga olinganda "an'anaviy" yondashuvga e'tibor qarataylik. Ish kiyimlari narxini xarajatlar sifatida to'g'ri hisobdan chiqarish uchun uning xizmat qilish muddatini to'g'ri aniqlash kerak. Mumkin variantlar:

- Xizmat ko'rsatish normasi bir yildan ortiq emas - boshqaruv blokidagi xarajatlar operatsiyaga o'tkazish vaqtida xarajatlarda to'liq hisobga olinadi;

- Xizmat ko'rsatish stavkasi bir yildan ortiq - buxgalteriya hisobida kiyimning butun xizmat muddati davomida xarajatlarni hisobdan chiqarishning chiziqli usuli qo'llanilishi kerak.

NUda ish kiyimining narxi darhol xarajatlarda hisobga olinadi (254-moddaning 1-bandi, 3-bandi). Natijada, daromad solig'i bo'yicha vaqtinchalik farqlar paydo bo'ladi (PBU 18/02).

Agar so'ralsa, soliq to'lovchi bir vaqtning o'zida xarajatlarni hisobdan chiqarmasligi, lekin bir nechta hisobot davrlarida xarajatlarni aks ettirishi mumkinligiga e'tibor berish kerak. BUda xizmat muddati 12 oydan kam bo'lgan ish kiyimlarini foydalanishga topshirishda darhol butun xarajatlarni hisobdan chiqarmaslik, balki butun xizmat muddati davomida to'g'ri chiziq usulidan foydalanish mumkin. Tanlangan tartib buxgalteriya siyosatida belgilanishi kerak.

Foydalanish muddati bir yildan ortiq bo'lgan ish kiyimlari 10.11 hisobvarag'ida ro'yxatga olinadi, eskirish va eskirish har oy xarajatlar hisobiga o'chiriladi. Balansdan tashqari buxgalteriya hisobi eskirish natijasida (yoki boshqa sabablarga ko'ra) utilizatsiya qilinmaguncha barcha berilgan ish kiyimlari uchun yuritiladi. 1C balansdan tashqari hisobdan foydalanadi MC.02 Amaldagi kombinezonlar.

10.11 hisobvarag'idagi barcha xarajatlar BU xarajatlariga hisobdan chiqarilgandan so'ng, ish kiyimlari eskirganligi sababli balansdan hisobdan chiqarilishi kerak. Agar xodim ishdan bo'shatilgan yoki maxsus kiyim kerak bo'lmagan lavozimga o'tkazilgan bo'lsa, xodim unga berilgan himoya vositalarini korxonaga topshirishi shart.

1C 8.3 da ish kiyimlarini hisobga olish va hisobdan chiqarish

Yetkazib beruvchilardan ish kiyimlarini olish boshqa turdagi moddiy boyliklarni olish bilan bir xil. Asosiy xususiyat - nomenklatura katalogida to'g'ri turni o'rnatish - Ish kiyimi. Keyin kvitansiya 10.10 hisobvarag'ida aks ettiriladi.

Ish kiyimlarini ishga tushirishda menyu yo'li:

Ish kiyimlarini ishga tushirishda menyu yo'li:

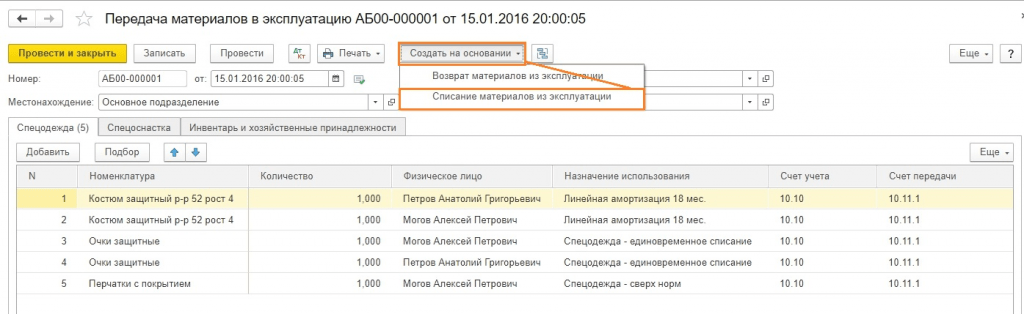

Ombor => Ish kiyimlari va jihozlari => Materiallarni ishga tushirish.

Menyu elementlari va Foydalanishdan olingan materiallarning qaytarilishi Biz buni quyida ko'rib chiqamiz (lekin kelajakda bu skrinshotni qo'shmaymiz).

To'g'ri tranzaktsiyalarni qabul qilish uchun bo'limni to'g'ri to'ldirish muhimdir har bir turdagi ob'ekt uchun u yana to'ldiriladi (bu xato emas, bu mo'ljallangan).

Biz ma'lumotnomalardan kostyumlarni tanlaymiz Chiziqli usul xarajatlarni qaytarish va – ball 20.01 (variantlar 23, 25, 26, 44).

Xavfsizlik ko'zoynaklari uchun xarajatlarni to'lashning yana bir usuli ishga tushirilganda.

Biz me'yordan ortiq qo'lqop chiqarganimiz sababli, biz xarajatlarni 91.02 hisobvarag'iga hisobdan chiqaramiz. Shu bilan birga, biz daromad solig'ini hisoblashda ularni hisobga olmaymiz, natijada doimiy farq 30 rublni tashkil qiladi. (150 rub. x 20%).

Bobda Keling, me'yorlardan ortiq bo'lgan maxsus kiyim uchun xarajat turini qo'shamiz, bu qanday turdagi xarajat ekanligini ko'rsatamiz va NUda hisobga olinadigan "tasdiqlash qutisi" belgisini olib tashlang.

Xarajatlar hisobini 91.02 deb ko'rsatamiz.

Hujjatni to'ldirgandan so'ng, biz uni qayta ishlaymiz. E'lonlardan biz quyidagilarni ko'ramiz:

- Birinchidan, barcha lavozimlar 10.11.1 hisobvarag'iga hisobdan chiqarildi;

- Bir vaqtning o'zida hisobdan chiqarilgan lavozimlar uchun buxgalteriya tizimida 20.01 va 91.02 hisobvaraqlariga hisobdan chiqarish sodir bo'ldi;

- Buxgalteriya bo'limida himoya kostyumlari uchun hisobdan chiqarish yo'q;

- Soliq hisobi bo'yicha himoya kostyumlari uchun summalar hisobdan chiqarildi va vaqtinchalik farqlar paydo bo'ldi;

- Me'yordan yuqori kiyim bo'yicha doimiy farq hisoblab chiqilgan. Bundan tashqari, MTs.02 balansdan tashqari schyot bo'yicha ma'lumotlar to'ldirildi.

Oyning oxirigacha yanvar oyi uchun balans.

Balansdan tashqari hisobdagi tahliliy ma'lumotlarni ko'rishimiz mumkin.

Karta qaysi aniq xodimga foydalanish uchun himoya kiyimi berilganligini ko'rsatadi.

Keling, oyni yopamiz. 720 rubl (3600 rubl x 20%) miqdorida IT tashkil etildi.

Himoya kostyumlari uchun xarajatlar hali hisobdan chiqarilmagan. 1C ning standart funksionalligi: Buxgalteriya hisobi ishga tushirilgandan keyingi oydan boshlab ish kiyimlari uchun chiziqli amortizatsiyani hisobdan chiqarishni boshlaydi, ammo shuni ta'kidlash kerakki, uslubiy jihatdan bu nuqta qonun hujjatlarida belgilanmagan. Agar buxgalter amalga oshirilgan algoritmga qarshi bo'lmasa, tekshirish organlari bilan yuzaga kelishi mumkin bo'lgan kelishmovchiliklarni oldini olish uchun uni buxgalteriya siyosatida birlashtirishni maslahat beramiz.

Keyingi oyni yopamiz. Endi shaklda ish kiyimi narxini qaytarish to'g'risidagi band mavjud.

IT miqdori hisobdan chiqarildi (200 rubl x 20% = 40 rubl).

MTs.02 balansdan tashqari hisobvarag'ida ish kiyimlari foydalanishda bo'lgan vaqtgacha ro'yxatga olinishi kerak. 18 oydan keyin ish kiyimining balans qiymati butunlay hisobdan chiqarildi.

Biz yaroqsiz holga kelgan va butunlay eskirgan ish kiyimlarini hisobdan chiqaramiz.

Hujjatlarni to'ldirishni osonlashtirish uchun siz materiallarni ishga tushirishga asoslangan hujjat yaratishingiz mumkin.Ko'zoynak va qo'lqoplar bir yillik ishlagandan keyin hisobdan chiqarilishi mumkin, ammo misol uchun biz hisobdan chiqarishni ko'rsatamiz. barcha elementlar bitta hujjatda.

Ma'lumotlar jadvalini to'ldirishingiz mumkin Qolganlari uchun.

Amalga oshirilgandan so'ng biz simlarni ko'ramiz.

Balansdan tashqari hisob nolga qaytarildi.

Xodimlarni ishdan bo'shatishda ish kiyimlarini hisobga olish

Ko'pincha, amortizatsiya muddati tugashidan oldin xodim ishdan bo'shatiladi (yoki boshqa bo'limga o'tadi) va ish kiyimini topshiradi. Keyin siz hujjat yaratishingiz kerak Foydalanishdan olingan materiallarni qaytarish. Jadval qismi avtomatik bo'lishi mumkin Qolgan qismini to'ldiring va keyin faqat ishdan bo'shatilgan xodimlarning ismlarini qoldiring.

Ish kiyimlari 10.10 da hisobga qaytariladi va xarajatlar sifatida xarajatlarni hisobdan chiqarish vaqtincha to'xtatiladi. Keyin yuqorida ko'rsatilgan algoritmga muvofiq boshqa xodimga o'tkazilishi mumkin.

Shuni ta'kidlash kerakki, agar xodim ishdan bo'shatilsa va qoldiq qiymat hali hisobdan chiqarilmagan bo'lsa, ish kiyimi bilan nima qilish kerakligi haqidagi savol juda keskin va yagona uslubiy yechimga ega emas. Yuqoridagi vaziyat eng oddiy variantni ko'rsatadi. Ammo ba'zida ish kiyimini yangi xodimga o'tkazib bo'lmaydi:

- Gigiena sabablarga ko'ra;

- Jismoniy eskirish va eskirish tufayli;

- Kombinezonlar ma'lum bir xodim uchun maxsus tayyorlangan.

Xodim ishdan bo'shatilgandan so'ng, buxgalteriya xodimlari uning ish kiyimini topshirmaganligini aniqlagan holatlar ham mavjud. Qoldiq qiymat hisobdan chiqarilmagan va balansda qoladi. Bunday hollarda nima qilish kerak?

Bunday holatlar soliqlarni (QQS, foyda, shaxsiy daromad solig'i va sug'urta badallari) hisoblashga qanday ta'sir qiladi degan savolga yagona javob yo'q. Soliq organlari va Moliya vazirligining pozitsiyasi korxonaga soliq yukini oshirishga qaratilganligi aniq. Shu bilan birga, sud amaliyoti ko'pincha ularning nuqtai nazaridan qo'shimcha soliqlarni qo'shmagan tashkilotlar foydasiga gapiradi. Keling, harakat qilishning ba'zi variantlarini ko'rib chiqaylik, ular yagona to'g'ri ekanligini talab qilmasdan. Korxonaning bosh buxgalteri bunday vaziyatda harakat qilish strategiyasini ishlab chiqishi va uni hisob siyosatida birlashtirishi kerak.

Xodimni ishdan bo'shatish vaqtidagi miqdorlar bo'yicha quyidagi vaziyat yuzaga keladi deb faraz qilaylik:

|

Operatsiya |

|||

| 1. Xodim ish kiyimini omborga topshirdi, lekin uni qayta berish mumkin emas. Inventarizatsiya komissiyasi eskirganligi sababli hisobdan chiqarish aktini tuzdi. | |||

|

Hisobdan chiqarilgan ish kiyimlari qiymati operatsion bo'lmagan xarajatlarga kiritilgan |

|||

| 2. Agar 1-misoldagi buxgalter 91.2 hisobvarag'iga hisobdan chiqarilgan xarajatlar daromad solig'ini hisoblash uchun qabul qilinmaydi va QQS qo'shimcha ravishda tiklanishi kerak deb qaror qilsa, unda ko'proq yozuvlar bo'ladi. Foyda bo'yicha doimiy farq 160 rubl (800 rubl x 20%). QQSga kelsak, nazariy jihatdan ikkita variant mavjud: alohida buxgalteriya hisobidagi kabi soliq miqdorini mutanosib ravishda hisoblab chiqing va QQSni 144 rubl miqdorida tiklash. (800 rub. x 18%). Shu bilan birga, soliq kodeksining QQS asosiy vositalarning balans qiymatiga mutanosib ravishda tiklanishi kerakligi haqidagi qoidalariga ko'z bilan harakat qilish kerak bo'lishi mumkin, ammo bizda materiallar mavjud. Shuning uchun biz o'zimiz hal qilishimiz kerak, QQS 324 rubl miqdoridan to'liq tiklanishi kerakmi? | |||

|

Doimiy daromad solig'i farqi |

|||

|

QQS tiklandi |

|||

|

QQS operatsion bo'lmagan xarajatlarga hisobdan chiqariladi |

|||

| 3. Xodim ish kiyimini topshirmagan, ishdan bo'shatilgandan keyin u hali yakuniy to'lovni olmagan. Buxgalter kiyimning qoldiq qiymatini maoshdan hisoblashga qaror qildi. | |||

|

Ish kiyimining qoldiq qiymati hisobdan chiqarildi |

|||

|

Ish kiyimlari narxi xodimlarga to'lovlarga o'tkazildi |

|||

|

Ish kiyimlari narxi ish haqi hisobi orqali qoplandi |

|||

|

Shuni ta'kidlash kerakki, agar 3-misol biroz o'zgartiring va xodim allaqachon to'lovni olgan bo'lsa, unda ish kiyimining narxi faqat sud orqali undirilishi mumkin, chunki Bu kompaniya mulkini o'g'irlashning bir turi. Bu erda tanqislik va qonuniy xarajatlarning narxini solishtirishga arziydi. |

|||

| 4. Xodim kompaniyaga ish kiyimining qoldiq qiymatini qoplaydi va uni o'zi uchun saqlaydi. U buni o'z ixtiyori bilan amalga oshirishi kerak, ish haqini ushlab qolish to'g'risida ariza bilan ariza topshiradi. | |||

|

Xodimga kombinezonlar topshirildi |

|||

|

Ish haqini hisoblashda qarz hisobga olinadi |

|||

| 5. 4-misol korxona va soliq organlari o'rtasida ish kiyimining xodimga topshirilganda qoldiq qiymatidan QQS undirilishi kerakligi to'g'risida qizg'in bahs-munozaralarga sabab bo'lmoqda. Nazorat qiluvchi organlar buni zarur deb aytishadi, chunki... egalik huquqini o'tkazish mavjud - bu sotish va QQS paydo bo'ladi. Sudlar bu holat xarajatlarni qoplash deb ishonishga moyildirlar va QQS paydo bo'lmaydi. Agar siz ish kiyimlarini savdo sifatida o'tkazishni aks ettirsangiz, unda quyidagi e'lonlar mumkin: | |||

| 6. Ish kiyimlarini sotish sifatida o'tkazishni aks ettirganda, narx masalasi bilan hamma narsa aniq emas. Ilgari biz qoldiq qiymat sotish uchun hisobga olingan misollarni ko'rib chiqdik. Lekin Agar bozor bahosidan kelib chiqib savdo qilish kerak bo'lsa va qandaydir belgi qo'yish kerak bo'lsa-chi? Darhol aytaylik, ish kiyimlarini qo'shimcha qiymat solig'i va QQS bilan sotishda siz inspektorlarning da'volaridan ozod bo'lasiz, ammo bu korxona va xodimlar uchun foydalimi yoki yo'qmi - savol. Aytaylik, kiyim-kechakning QQSsiz narxi 1000 rublga teng, keyin e'lonlar quyidagicha bo'ladi: | |||

|

1 180 (1 000 + 180) |

Ish kiyimlarini sotishdan olingan daromadlar |

||

|

Ish kiyimining qoldiq qiymati xarajatlarda hisobga olinadi |

|||

|

Ish haqini hisoblashda xodimning qarzi hisobga olinadi |

|||

Biz buxgalterning ishchilarga ish kiyimlarini topshirishda yuzaga kelishi mumkin bo'lgan savollarning to'liq ro'yxatini ko'rib chiqdik. Misol uchun, bunday operatsiyani bepul o'tkazish sifatida rasmiylashtirish mumkin. Keyin QQS hali ham paydo bo'ladi va xodim, ehtimol, moddiy manfaatlar bo'yicha shaxsiy daromad solig'ini 35% miqdorida to'lashi kerak bo'ladi.

Xodimlarni ishdan bo'shatishda himoya vositalarining qoldiq qiymati bilan bog'liq masalalar ko'lamini ko'rib chiqsak, xizmat muddati bir yildan kam bo'lgan ish kiyimlarini, ayniqsa kadrlar almashinuvi yuqori bo'lgan sharoitlarda ham asta-sekin xarajatlar sifatida hisobdan chiqarish yondashuvi aniq bo'ladi.

Shunchalik ko'p variantlarga ega bitta maqolada 1C foydalanuvchi harakatlarining to'liq spektrini ko'rsatishning iloji yo'qligi aniq, bu erda kitob yoki maslahatchining malakali yordami kerak. Tanlovning murakkabligini tushunib, biz bunday vaziyatlarda harakat rejasi haqida qaror qabul qilishni taklif qilishimiz va topilgan algoritmni buxgalteriya siyosatida qayd etishimiz mumkin. Ya'ni, oldindan olinishi kerak bo'lgan operatsiyalar va summalar ro'yxatini tuzgandan so'ng, ushbu vaziyatni 1C: Buxgalteriya dasturida aks ettirish uchun 1C maslahatchilariga murojaat qiling.

Yagona buxgalteriya hisobi

Uniforma va uning maxsus kiyimdan farqlari haqida bir oz. Ish kiyimlari himoya vositasi bo'lib, ishdan bo'shatish paytida buxgalteriya hisobi masalalari noaniq bo'lishiga qaramay, ko'pchilik uchun u amaldagi qonunchilikda belgilangan aniq asosga ega. Bundan tashqari, bunday narsa bor forma. Bu xodimni ma'lum bir tashkilot yoki tuzilishga mansub shaxs sifatida aniqlashga xizmat qiladi. Ko'pgina kasblar uchun forma kiyish qonun bilan talab qilinadi. Ko'pgina tashkilotlar mijozlarga xizmat ko'rsatish sifati va tezligini oshirish va kompaniya imidjini yaratish uchun ish joylarida formani joriy qiladi.

Forma kiyimlarini hisobga olish masalalari har doim ham soliq kodeksida ko'rib chiqilmaydi va nazorat qiluvchi organlarning pozitsiyalari har doim ham izchil va bir xil emas. Shuni ta'kidlash kerakki, ikkita variant mavjud:

- Shakl xodimga ishlagan vaqtga beriladi va kompaniyaning mulki hisoblanadi;

- Forma xodimning mulkiga aylanadi va ishdan bo'shatilgandan keyin uning egaligida qoladi.

Birinchi holda, xarajatlar moddiy xarajatlar sifatida hisobga olinadi, ikkinchidan, bunday o'tkazish shaxsiy daromad solig'i bilan ish haqi sifatida aks ettiriladi. Agar shaklni berish qonun bilan talab etilsa, sug'urta mukofotlarini to'lash shart emas, aks holda sug'urta mukofotlari undiriladi.

1C 8.3 da ish kiyimlarini hisobga olish to'liq avtomatlashtirilgan. Keling, har bir qadamni aniq misol yordamida batafsil ko'rib chiqamiz va tahlil qilamiz:

- 1C da qanday sozlamalarni o'rnatish kerak;

- 1C 8.3 da ish kiyimlarini qanday hisobdan chiqarish kerak;

- Ish kiyimlarini foydalanishdan qaytarishni qaysi hujjat bilan rasmiylashtirish mumkin?

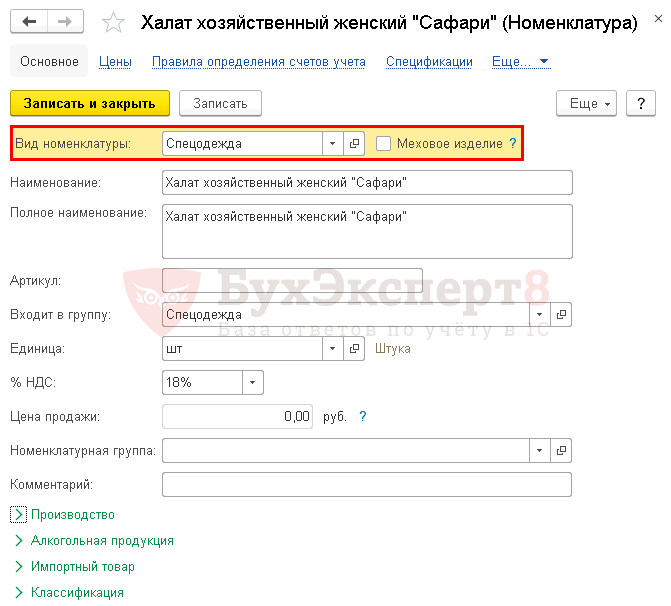

05 iyul Tashkilot ish kiyimlarini sotib oldi: ayollar xalati "Safari" - 1 dona. narxi 885 rubl. (QQS bilan 18%).

20 avgust kuni asosiy ombordan Kseniya Vitalievna Aksyutinaga maxsus kiyim - 1 dona miqdorida "Safari" ayollar xalati berildi.

14 dekabr kuni “Safari” ayollar xalati xodimning ishdan bo‘shatilishi munosabati bilan xizmatdan qaytarildi.

Buxgalteriya siyosatiga ko'ra, NU va BU uchun ish kiyimlari narxini to'lash usuli - chiziqli. Foydalanish muddati - 5 oy. Xarajatlar bo'yoq sexining moddiy xarajatlarining bir qismi sifatida hisobga olinadi.

Keling, misol yaratish bo'yicha bosqichma-bosqich ko'rsatmalarni ko'rib chiqaylik.

| sana | Debet | Kredit | Buxgalteriya miqdori | NU miqdori | operatsiya nomi | 1C da hujjatlar (hisobotlar). | |

| Dt | KT | ||||||

| 5 iyul | 750 | 750 | 750 | Ro'yxatga olish uchun maxsus kiyimni qabul qilish | |

||

| 135 | 135 | QQS hisobiga qabul qilish | |||||

| 20 avgust | 750 | 750 | 750 | Materiallarni hisobdan chiqarish | |||

| 750 | 750 | Foydalanilayotgan ish kiyimlari tannarxini balansdan tashqari hisobda aks ettirish | |||||

| 30 sentyabr | 150 | 150 | 150 | Oyning yopilishi - Ish kiyimlari va maxsus jihozlar narxini qaytarish |

|||

| 14 dekabr | 150 | 150 | 150 | Ish kiyimi narxini qaytarish | |||

| 150 | 150 | 150 | Ish kiyimlarini foydalanishdan qaytarish | ||||

| 750 | 750 | Foydalanilayotgan ish kiyimlari tannarxini balansdan tashqari hisobdan hisobdan chiqarish | |||||

Ish kiyimlarini hisobga olish sozlamalari

Hisob siyosati sozlamalari

Bo'limda NU maqsadlari uchun ish kiyimlari narxini to'lash usulini aniqlang Asosiy - Sozlamalar - Soliqlar va hisobotlar - Daromad solig'i yorlig'i.

- Bir marta - NUda ish kiyimlari narxi uni foydalanishga topshirish vaqtida qoplanadi.

Ish kiyimlarini kiritish

Himoya kiyimingizni olib keling Nomenklatura ma'lumotnomasi Bobda Ma'lumotnomalar - Mahsulotlar va xizmatlar - Nomenklatura.

Iltimos, kartada quyidagilarni ko'rsating:

- Nomenklatura turi - Ish kiyimi.

Foydalanish maqsadi

- Ism - bu maqsadni chalkashtirmaslik uchun ish kiyimidan foydalanishni to'liqroq tavsiflovchi ism (yoki noyob nom).

- Emissiya standartiga muvofiq miqdor - axborot maydoni, faqat ustunni to'ldirish uchun ishlatiladi Miqdori hujjatda Materiallarni ishga tushirish . Muammo standartlari dasturda kuzatilmaydi.

- To'lov usuli - BU va NU uchun xarajatlarni hisobdan chiqarish usuli (faqat usul ko'rsatilgan bo'lsa - Foydalanishga topshirilganda ko'rsatilgan ).

- Xarajatlarni hisobga olish usuli - xarajatlarni hisobga olish usuli.

Foydalanish maqsadi ish kiyimining har bir elementi uchun alohida belgilanadi. Agar siz turli bo'limlarda ish kiyimidan foydalansangiz (xarajatlar boshqacha aks ettirilgan) yoki uni berish parametrlari boshqacha bo'lsa, har bir parametr uchun 1C 8.3 da ish kiyimlarini ishlatish uchun alohida maqsad yarating. Bukhekspert8 Biz allaqachon kiritilgan foydalanish maqsadi parametrlarini o'zgartirishni tavsiya etmaymiz.

Ish kiyimlarini sotib olish

Bo'limda ish kiyimlarini joylashtirishni aks ettiring Xaridlar - Xaridlar - Kvitansiyalar (aktlar, schyot-fakturalar).

Jadval bo'limida tashkilot tomonidan olingan ish kiyimining nomi, uning miqdori va narxini ko'rsating.

Har bir maydon va ustunni to'ldirishning nuanslari bilan tanishib chiqing

E'lonlar

1C 8.3 da ish kiyimlarini hisobdan chiqarish (berish).

1C 8.3 da ish kiyimlarini qanday o'chirish mumkin? Hujjat bilan maxsus kiyim bering Materiallarni ishga tushirish Bobda Ombor - Ish kiyimlari va jihozlari - Materiallarni ishga tushirish.

Jadvalni to'ldiring Ish kiyimi o'tkazilgan maxsus kiyim:

- Jismoniy shaxs - maxsus kiyim olgan xodim;

- Foydalanish maqsadi - .

E'lonlar

1C 8.3 da ish kiyimlari narxini to'lash

To'lov parametrlari o'rnatiladi:

- BU uchun - hujjatda Materiallarni ishga tushirish ;

- NU uchun - buxgalteriya siyosati sozlamalarida.

Xarajatlarni oylik to'lash tugagandan so'ng amalga oshiriladi Oyni yopish tartibi operatsiya Ish kiyimlari va maxsus jihozlar narxini qaytarish 1C 8.3 bo'limida Operatsiyalar - Davrning yopilishi - Oyning yopilishi.

Xodimga 20 avgust kuni ayollarning “Safari” kommunal xalati berildi. Shuning uchun xarajatlarni qaytarish sentyabr oyidan boshlanadi.

Xarajat to'liq qoplanmaguncha keyingi oylarda ham xuddi shunday tarzda qaytariladi. Ish kiyimlarini utilizatsiya qilishda (qaytarganda) oxirgi oy uchun xarajat yo'q qilish hujjatida, masalan, hujjatda qoplanadi. Foydalanishdan olingan materiallarni qaytarish .

Oylik miqdorni hisoblash:

Ish kiyimlari narxini to'lash uchun oylik miqdor 1C da to'g'ri hisoblab chiqilgan.

Xodim ishdan bo'shatilganda ish kiyimini qaytarish 1C 8.3

Xodimga ish kiyimini qaytarishni tashkil qiling hujjat Foydalanishdan olingan materiallarni qaytarish Bobda Ombor - Ish kiyimlari va jihozlari - Foydalanishdan olingan materiallarni qaytarish.

Hujjat Foydalanishdan olingan materiallarni qaytarish Qaytarilgan ish kiyimi keyingi foydalanish uchun mos bo'lsagina foydalaning. Agar ish kiyimi yaroqsiz bo'lsa, uni hujjat bilan yozing Xizmatdan olingan materiallarni yo'q qilish Bobda Ombor - Ish kiyimlari va asbob-uskunalari - Foydalanishdan materiallarni utilizatsiya qilish.

Yorliqda Ish kiyimi qaytarilayotgan ish kiyimi, berilgan partiya hujjati va uni qaytarayotgan xodimni ko'rsating.

Hujjatni tugmani bosish orqali avtomatik ravishda ish kiyimlari nomenklaturasi bilan to'ldirish mumkin To'ldirish - qoldiq bo'yicha to'ldirish.

E'lonlar

Shuningdek qarang:

Agar siz BukhExpert8: Rubricator 1C Buxgalteriya tizimi obunachisi bo'lsangiz, qo'shimcha materialni o'qing.

San'atga muvofiq. Rossiya Federatsiyasi Mehnat kodeksining 221-moddasi zararli va (yoki) xavfli mehnat sharoitlari bilan ishlashda, shuningdek maxsus harorat sharoitida yoki ifloslanish bilan bog'liq ishlarda ishchilarga bepul sertifikatlangan maxsus kiyim, maxsus poyabzal va boshqa shaxsiy kiyimlar beriladi. himoya vositalari, shuningdek, Rossiya Federatsiyasi hukumati tomonidan belgilangan tartibda o'rnatiladigan standart standartlarga muvofiq yuvish va (yoki) zararsizlantirish vositalari.

Maxsus kiyim- Bu tashkilot xodimlari uchun shaxsiy himoya vositalari. Bularga quyidagilar kiradi:

- maxsus kiyim;

- maxsus poyabzal;

- xavfsizlik uskunalari (kombinezonlar, kostyumlar, shu jumladan izolyatsion kiyimlar, kurtkalar, shimlar, xalatlar, kalta mo'ynali paltolar, qo'y paltolar, turli xil poyabzallar, qo'lqoplar, ko'zoynaklar, dubulg'alar, protizolar, respiratorlar, yuzni himoya qilish, eshitish, ko'zni himoya qilish va boshqalar). maxsus kiyim va xavfsizlik asboblari turlari).

Ish beruvchi o'z mablag'lari hisobidan belgilangan standartlarga muvofiq maxsus kiyim, maxsus poyabzal va boshqa shaxsiy himoya vositalarining o'z vaqtida berilishini, shuningdek ularni saqlash, yuvish, quritish, ta'mirlash va almashtirishni ta'minlashi shart (3-qism. Rossiya Federatsiyasi Mehnat kodeksining 221-moddasi).

Ish kiyimlarini hisobga olish

Ish kiyimlarining buxgalteriya hisobini yuritish tartibi maxsus asboblar, maxsus qurilmalar, maxsus jihozlar va maxsus kiyimlarni hisobga olish bo'yicha uslubiy ko'rsatmalar bilan belgilanadi (Rossiya Moliya vazirligining 2002 yil 26 dekabrdagi 135n-son buyrug'i bilan tasdiqlangan) ( bundan keyin Yo'riqnoma deb yuritiladi).Narxlari va foydalanish muddatiga qarab, ish kiyimlarini uch toifaga bo'lish mumkin:

- Birinchi toifa: foydalanish muddati 12 oydan kam bo'lgan ish kiyimlari.

- Ikkinchi toifa: foydalanish muddati 12 oydan ortiq bo'lgan ish kiyimlari, PBU 6/01 "Asosiy vositalarni hisobga olish" (PBU 6/01 ning 5-bandi 4-bandi) va buxgalteriya hisobi bo'yicha xarajat mezoniga muvofiq asosiy vositalarga kiritilmagan. korxona siyosati.

- Uchinchi toifa: asosiy vositalarga kiritilgan ish kiyimlari (foydalanish muddati 12 oydan ortiq, narxi 40 000 rubldan ortiq).

Ikkinchi toifaga tegishli bo'lgan ish kiyimlari tovar-moddiy zaxiralarning bir qismi sifatida hisobga olinadi, lekin bir vaqtning o'zida xarajatlar hisobiga hisobdan chiqarilishi mumkin emas. Uning qiymati ish kiyimlarini bepul berish uchun standart sanoat standartlarida, shuningdek ishchilarni ish kiyimlari bilan ta'minlash qoidalarida nazarda tutilgan foydali xizmat muddatidan kelib chiqqan holda to'g'ridan-to'g'ri to'lanadi (Yo'riqnomaning 26-bandi).

Ish kiyimlari foydalanishga topshirilgandan keyin xavfsizligi ustidan nazoratni ta'minlash uchun u balansdan tashqari hisobda qayd etiladi (Yo'riqnomaning 23-bandi). Ushbu maqsadlar uchun "1C: Buxgalteriya 8" dasturida MTs.02 "Ishchi kiyim-kechak" balansdan tashqari hisobi qo'llaniladi.

Uchinchi toifaga kiruvchi ish kiyimlari asosiy vositalarni hisobga olishda qo'llaniladigan usulda hisobga olinadi.

Ish kiyimlarini soliq hisobi

Birinchi va ikkinchi toifadagi ish kiyimlari qiymati ular foydalanishga topshirilgan paytdan boshlab moddiy xarajatlarga kiritiladi (Rossiya Federatsiyasi Soliq kodeksining 254-moddasi 1-bandi 3-bandi).Eslatma: Ikkinchi toifadagi ish kiyimlarini hisobga olish natijasida vaqtinchalik farq paydo bo'ladi, chunki buxgalteriya hisobida bunday ish kiyimlari tannarxi bosqichma-bosqich (chiziqli tarzda) hisobdan chiqariladi, soliq hisobida esa hisobdan chiqarish bir vaqtning o'zida (moddiy xarajatlar) amalga oshiriladi.

"1C: Enterprise Accounting 8" dasturida ish kiyimlarini hisobga olish

Ombordagi ish kiyimlarini hisobga olish, foydalanishga topshirish va uning tannarxini ishlab chiqarish xarajatlari sifatida hisobdan chiqarish tartibi buxgalteriya siyosatida aks ettirilishi kerak.Ish kiyimlarini hisobga olish uchun "1C: Korxona buxgalteriya hisobi 8" dasturida 10.10 "Ombordagi maxsus jihozlar va maxsus kiyimlar", 10.11.1 "Foydalanuvchi maxsus kiyim", shuningdek balansdan tashqari hisob MTs.02 hisoblari. "Ishdagi ish kiyimlari" qo'llaniladi.

Ushbu maqolada biz ko'rib chiqamiz ish kiyimi narxini to'lashning uchta usuli:

- operatsiyaga o'tkazilganda xarajatlarni to'lash;

- chiziqli;

- mahsulot (ishlar, xizmatlar) hajmiga mutanosib.

Keling, misol sifatida buxgalteriya hisobining xususiyatlarini ko'rib chiqaylik:

2013-yil 15-iyun kuni “Vosxod” MChJ yetkazib beruvchi “Tekstilshchik” MChJdan 5 dona kombinezonni 1180 rublga sotib oldi. (QQS bilan), rezina etiklar 7 juft miqdorida 590 rubldan. (QQS bilan birga) va qo'lqoplar 15 juft miqdorida 33,6 rubldan. (QQS bilan birga).

Tashkilot ish kiyimlarini chiqarish uchun quyidagi standartlarni o'rnatdi: kombinezonlar - yiliga 1 dona, rezina etiklar - ikki yilga 1 juft.

Ish kiyimlari uchun kvitansiyalar

Ish kiyimlarini qabul qilish, shuningdek, har qanday sotib olingan moddiy qiymat "Tovarlar va xizmatlarni qabul qilish" hujjatida aks ettiriladi. Hujjatning sarlavhasida shunday deyilgan:- sotib olingan ish kiyimlari qabul qilingan ombor;

- yetkazib beruvchi kontragent;

- sotib olish amalga oshiriladigan shartnoma.

“Tovar va xizmatlarni qabul qilish” hujjati asosida yetkazib beruvchi tomonidan taqdim etilgan schyot-faktura ma’lumotlari kiritiladi. Hisob-fakturani kiritish uchun siz “Tovar va xizmatlarni qabul qilish” hujjatining pastki qismida ko‘k rang bilan belgilangan giperhavolaga amal qilishingiz yoki “Hisob-faktura” yorlig‘idan foydalanishingiz mumkin.Hisob-fakturada kiruvchi raqam va sana ko‘rsatilishi kerak (2-rasm). 2).

"Tovarlar va xizmatlarni qabul qilish" hujjatini joylashtirish natijasida omborga ish kiyimlarini qabul qilish va etkazib beruvchiga qarzning paydo bo'lishini, shuningdek, kelib tushgan QQS miqdorini aks ettiruvchi bitimlar tuziladi (3-rasm).

Ish kiyimlarini foydalanishga topshirish

Ish kiyimlarini berish "Materiallarni ekspluatatsiya qilish uchun o'tkazish" hujjati yordamida aks ettiriladi (4-rasmga qarang). Hujjatlar jurnaliga menyu orqali kirishingiz mumkin: Nomenklatura va ombor - Ish kiyimlari va jihozlari - Materiallarni ishga tushirish.

Yangi hujjat qo'shganda " Ish kiyimi» xodimlarga beriladigan maxsus kiyimlar ro'yxati ko'rsatilgan (bizning holatlarimizda bular kombinezonlar, rezina etiklar va qo'lqoplar) (5-rasm).

"ustunida Foydalanish maqsadi» ish kiyimlari narxini to'lash usuli va emissiya standarti haqida ma'lumot. Belgilangan kartada qanday ma'lumotlar ko'rsatilganligini batafsil ko'rib chiqaylik.

Eslatma: Foydalanish maqsadi har bir element uchun alohida belgilanadi (maydon " Nomenklatura"), shuning uchun kombinezonlar uchun yaratilgan foydalanish topshirig'ini qo'lqoplar uchun boshqa ishlatib bo'lmaydi. Foydalanish maqsadi nomida siz ish kiyimining qanday ishlatilishini, foydalanish muddatini (bir yilgacha yoki bir yildan ortiq) ko'rsatishingiz mumkin. Belgilangan kartada emissiya standartiga muvofiq miqdor, xarajatlarni to'lash usuli (buxgalteriya hisobi ma'lumotlariga ko'ra), oylardagi foydali xizmat muddati ("Chiziqli" to'lov opsiyasidan foydalanganda muhim) va xarajatlarni aks ettirish usuli (ya'ni. xarajatlar hisobi va maxsus kiyim hisobdan chiqariladigan tahlil). (6, 7, 8-rasmlarga qarang):

Yuqorida aytib o'tilganidek, foydalanish muddati bir yildan kam bo'lgan ish kiyimlari tannarxi uni ishga tushirish vaqtida darhol xarajatlar sifatida hisobdan chiqariladi (bizning holatda, 20 "Asosiy ishlab chiqarish" schyotida) ham buxgalteriya, ham soliq hisobi. , buning natijasida doimiy va vaqtinchalik farqlar paydo bo'lmaydi. Bunday ish kiyimlari uchun xarajatlarni to'lash usuli belgilanadi " "(6-rasm).

Eslatma: « To'lov usuli", foydalanish maqsadida ko'rsatilgan karta, buxgalteriya uchun sozlamani aks ettiradi. Soliq hisobi bo'yicha xarajatlar avtomatik ravishda xarajatlar sifatida hisobdan chiqariladi. Foydalanish muddati bir yildan kam bo'lgan ish kiyimlari uchun (bir vaqtning o'zida buxgalteriya va soliq hisobidan hisobdan chiqarish amalga oshiriladi) ko'rsatkich " Foydali hayot» hujjat natijalariga ta'sir qilmaydigan tahlil uchun yordamchi ma'lumotlarni o'z ichiga oladi.

Keling, botinkalar uchun foydalanish topshirig'ini yarataylik (7-rasm). Yuqorida ta'kidlab o'tilganidek, agar ish kiyimining yaroqlilik muddati 12 oydan ortiq bo'lsa, buxgalteriya hisobida bunday ish kiyimining qiymati butun foydali xizmat muddati davomida teng ulushlarda (chiziqli usulda) asta-sekin xarajatlar sifatida hisobdan chiqariladi va soliq hisobi bo'yicha hisobda yoziladi. -off bir vaqtning o'zida amalga oshiriladi, bu vaqtinchalik farqga olib keladi.

Eslatma: Foydalanish maqsadida, shuningdek, xarajatlarni to'lash usulini ko'rsatish mumkin " Mahsulotlar (ishlar, xizmatlar) hajmiga mutanosib", lekin bu ish kiyimiga taalluqli emas. Uni faqat maxsus jihozlar bilan ishlatish mumkin.

Mahsulotlar (ishlar, xizmatlar) hajmiga mutanosib ravishda tannarxni hisobdan chiqarishda maxsus asbob-uskunalar qiymatini qoplash summasi hisobot davridagi mahsulot (ishlar, xizmatlar) hajmining tabiiy ko'rsatkichidan kelib chiqqan holda belgilanadi. maxsus asbob-uskunalar ob'ektining haqiqiy tannarxining ko'rsatilgan ob'ektning butun kutilayotgan foydalanish muddati uchun mahsulot (ishlar, xizmatlar) ishlab chiqarishning kutilayotgan hajmiga nisbati.

Foydalanish muddati ishlab chiqarilgan mahsulotlar (ishlar, xizmatlar) miqdori bilan bevosita bog'liq bo'lgan maxsus jihozlar uchun mahsulot (ishlar, xizmatlar) hajmiga mutanosib ravishda tannarxni hisobdan chiqarish usulidan foydalanish tavsiya etiladi. , masalan, qoliplar, qoliplar, rulonli rulolar va boshqalar.

Shuningdek, normadan ortiq chiqarilgan qo'lqoplar uchun foydalanish maqsadini yarataylik (8-rasm).

Ish kiyimlarini me'yordan ortiq berishda xarajatlarni baholashda doimiy farq (DP) paydo bo'ladi, chunki ish kiyimlarini hisobdan chiqarish buxgalteriya hisobi ma'lumotlariga ko'ra amalga oshiriladi, soliq hisobida esa hisobdan chiqarish qiymati hisobga olinmaydi. daromad solig'iga. Doimiy farq joriy davrda bir marta sodir bo'ladi. Shunday qilib, me'yorlardan ortiq bo'lgan ish kiyimlarini hisobdan chiqarishda daromad solig'ini tuzatish ish kiyimini berish davrida bir marta amalga oshiriladi.

Bunday ish kiyimlariga maqsad qo'shganda nimalarga e'tibor berish kerak?

- IN " To'lov usuli"variant ko'rsatilgan" Ishga tushgandan so'ng xarajatlarni to'lash"shunday qilib, buxgalteriya hisobida ish kiyimining narxi darhol xarajatlarga kiritiladi (bizning holatda, 91.02 hisob) (8-rasm).

- To'ldirish " Xarajatlarni aks ettirish usullari"(9, 10-rasm).

Tanlangan xarajatlar hisobi uchun xarajatlarni aks ettirishning yangi usulini qo'shganda, tahlilni ko'rsatish kerak - tanlangan xarajatlar hisobiga qarab "Xarajatlar moddasi" yoki "Boshqa daromadlar va xarajatlar" moddasi (10-rasm).

Boshqa daromadlar va xarajatlar moddasi 91.02 hisobvarag'i uchun "1-chi subconto" vazifasini bajaradi. Keling, "Me'yordan tashqari ish kiyimlari" sarlavhali yangi maqola yarataylik. Yangi bandni qo'shganda, soliq hisobi bo'yicha daromad solig'ini hisoblashda ushbu ob'ekt bo'yicha xarajatlar qabul qilinmasligini ko'rsatish muhimdir: " ustunida. NUga kirish» katagidan belgini olib tashlang (11, 12-rasm).

Buxgalteriya hisobidagi ushbu tuzatish natijasida ish kiyimlari tannarxi 91.02 "Boshqa xarajatlar" schyotiga to'liq hisobdan chiqariladi va soliq hisobida daromad solig'ini hisoblashga ta'sir qiluvchi doimiy farq paydo bo'ladi.

“Materiallarni foydalanishga topshirish” hujjati natijasida quyidagi operatsiyalar hosil bo'ladi (13-rasm):

Hujjatni joylashtirishda hosil bo'lgan operatsiyalarni tahlil qilaylik.

Dt 10.11.1 Kt 10.10-ni joylashtirish ish kiyimlarini ombordan foydalanishga chiqarishni aks ettiradi.

Qiymati to'lash usuli belgilangan "Kombinezonlar" ning narxi " Ishga tushgandan so'ng xarajatlarni to'lash", deb yozildi Dt20.01 to'liq buxgalteriya hisobi va soliq hisobi (No 4 yozuv) 1000 rubl miqdorida.

Xarajatlarni to'lashning chiziqli usuli bilan "Kauchuk etiklar" ish kiyimlari narxi bir vaqtning o'zida faqat soliq hisobi bo'yicha 500 rubl miqdorida xarajatlar sifatida hisobdan chiqariladi. Shu bilan birga, soliqqa tortiladigan vaqtinchalik farqning paydo bo'lishi 20.01 va 10.11.1 hisobvaraqlarida (No5 yozuv) qayd etiladi. Buxgalteriya hisobida ushbu ish kiyimining narxini to'lash va yuzaga kelgan vaqtinchalik farqni to'lash "Ish kiyimi va maxsus jihozlar narxini to'lash" muntazam operatsiyasi davomida butun foydalanish muddati davomida har oy amalga oshiriladi.

Normdan oshib ketgan qo'lqoplar (6-sonli yozuv) darhol buxgalteriya hisobidan to'liq (20 rubl) boshqa xarajatlar (91.02-schyot) sifatida hisobdan chiqarildi va soliq hisobi bo'yicha daromadlarni hisoblashda doimiy farq shakllandi. soliq solig'iga tuzatish kiritiladi.

Amaldagi himoya kiyimlari mavjudligini nazorat qilish uchun foydalanishga topshirilgan himoya kiyimlari qiymati uchun hujjatni joylashtirishda MTs.02 "Ishchi kiyim" balansdan tashqari schyotining debetiga yozuvlar kiritiladi (yozuvlar). № 7, 8 va 9).

Muhim! Barcha balans hisobvaraqlarida BU=NU+PR+VR tengligi doimo qondirilishi kerak (90 va 91 hisobvaraqlar bundan mustasno, bunda QQS summasi uchun bu tenglik qondirilmasligi mumkin).

Ushbu talabning bajarilishini tahlil qilish uchun hisobot sozlamalarida balansni yaratishda siz "" ni yoqishingiz kerak. Boshqaruv» bu tenglikning bajarilishi (14-rasm).

Keyingi oy (iyul) uchun xarajatlarni to'laymiz.

Muntazam operatsiyani boshlash uchun menyuga o'tishingiz kerak: Buxgalteriya hisobi, soliqlar, hisobot - Davrni yopish - Muntazam operatsiyalar (15-rasm).

Hujjatni joylashtirish natijasida etiklar narxini to'lash uchun bitim tuziladi (16-rasm).

Hujjatni hisobning debetiga joylashtirishda 20.01 "Asosiy ishlab chiqarish" Buxgalteriya hisobida ish kiyimining narxi hisobdan chiqariladi, quyidagicha hisoblanadi: 500 rubl. / 24 oy = oyiga 20,83 rubl. Shuningdek, foydalanishga topshirish vaqtida paydo bo'lgan 20,83 rubl miqdoridagi soliqqa tortiladigan vaqtinchalik farqni to'lash ham qayd etiladi.

Keling, ish kiyimlarini foydalanishga topshirish oyiga qaytaylik va oy oxirida qanday xabarlar paydo bo'lishini ko'rib chiqaylik. Biz 11 800 rubllik xizmat ko'rsatish orqali sotishdan tushgan tushumni aks ettiramiz. (QQS bilan =18%) (17-rasm).

Hujjatni joylashtirishda sotishdan tushgan tushum va QQS aks ettiriladi (18-rasm).

Bizning misolimizda ish kiyimlarini foydalanishga topshirish xarajatlari va xizmatlar ko'rsatishdan tushgan daromadlar mavjud. Keling, shakllangan doimiy va vaqtinchalik farqlar daromad solig'ini hisoblashga qanday ta'sir qilishini bilib olaylik. Buning uchun ishlov berishni boshlaymiz " Oyni yopish».

Menyu: Buxgalteriya hisobi, soliqlar, hisobot - Davrni yopish - Oyni yopish (19-rasm).

Keling, tartibga solish operatsiyasi natijasida hosil bo'lgan operatsiyalarni tahlil qilaylik " Daromad solig'ini hisoblash"(20-rasm)

Buxgalteriya foydasi miqdoridan (8980 rubl) shartli daromad solig'i xarajatlari hisoblanadi:

8 980 * 20% = 1 796 rub.

Dt 99.02.1Kt 68.04.2 1 796 rub.

Etiklarni foydalanishga topshirishda (foydalanish muddati 2 yil) soliq hisobi bo'yicha etiklarning narxi 500 rublni tashkil etdi. Buxgalteriya hisobida ushbu xarajat foydalanish muddati davomida (2 yil) qoplanadi va shuning uchun etiklar foydalanishga topshirilganda 500 rubl miqdorida soliqqa tortiladigan vaqtinchalik farq (TDT) paydo bo'ladi, undan kechiktirilgan soliq. javobgarlik oy oxirida hisoblanadi.

Dt 68.04.2 Kt 77500 rub.*20%=100 rub.

Foydalanishga topshirilgan oydan keyingi oydan boshlab etiklar qiymati buxgalteriya hisobida qoplanadi va foydalanishga topshirilgan oyda vujudga kelgan kechiktirilgan soliq majburiyati to'lana boshlaydi. Olingan AT uchun to'lov qolgan foydali xizmat muddati davomida teng ulushlarda amalga oshiriladi:

Dt 77 Kt 68.04.2 500 rub./24 oy*20%=4,17 rub.

Ushbu oydan beri tashkilot normadan ortiq maxsus kiyim-kechaklarni chiqarganligi sababli, Dt 91.02Kt 10.11.1 postini yaratishda doimiy farq paydo bo'ldi. Olingan doimiy farqdan doimiy soliq majburiyati (PNO) 20 rubl * 20% = 4 rubl miqdorida hisoblanadi.

Dt 99.02.3 Kt 68.04.2 4 rub.

1700 rubl miqdorida hisoblangan daromad solig'i. byudjet turlari bo'yicha taqsimlanadi: federal va mintaqaviy.

1700 rub. / 20% * 2% = 170 rub. Federal byudjetga (1-sonli e'lon)

1700 rub. / 20% * 18% = 1530 rub. Viloyat byudjetiga (2-sonli xabar)

170 rub. + 1530 rub. = 1700 rub.

Keling, kelgusi oy qanday tranzaktsiyalar yaratilishini ko'rib chiqaylik. Hisoblash qulayligi uchun biz yana 11 800 rubl miqdorida savdo tushumini aks ettiramiz. (QQS bilan = 18%).

Tartibga solish operatsiyasini amalga oshirishda " Daromad solig'ini hisoblash“Iyul uchun quyidagi bitimlar tuziladi (22-rasm).

Buxgalteriya foydasidan (9979,15 rubl) shartli daromad solig'i bo'yicha xarajatlar (1995,83 rubl) hisoblanadi:

9 979,15 * 20% = 1 995,83 rub.

Dt 99.02.1 Kt 68.04.2 1995,83 rubl

Iyul oyida kechiktirilgan soliq majburiyati 77Kt 68.04.2 4,17 rubl miqdorida to'lashni boshlaydi. Daromad solig'i ushbu miqdor bo'yicha tuzatiladi, bu kechiktirilgan soliq majburiyatini hisobga olgan holda 2000 rublni tashkil etdi.

2000 rubl miqdorida hisoblangan daromad solig'i Federal byudjetga (2%) va mintaqaviy (18%) taqsimlanadi.

2000 rub. / 20% * 2% = 200 rub. (1-sonli simlar)

2000 rub. / 20% * 18% = 1800 rub. (2-sonli simlar)

Iyul oyi oxirida yaratilgan e'lonlar keyingi 23 oy davomida (etiklar narxi qoplanmaguncha) qo'shimcha doimiy va vaqtinchalik farqlar yuzaga kelmasligi sharti bilan yaratiladi.

Yordam - soliq aktivlari va majburiyatlarini hisoblash

"Soliq aktivlari va majburiyatlarini hisoblash" hisoboti aktivlar va majburiyatlarni baholashda doimiy va vaqtinchalik farqlar miqdorini tahlil qilish uchun mo'ljallangan.Hisobotning bosma shakli - bu hisobot tuzilgan oyda aktivlar va passivlarni baholashdagi doimiy va vaqtinchalik farqlarni tan olish tartibini tasdiqlovchi buxgalteriya hujjati.

Yordamga menyu bandi orqali kirishingiz mumkin: Buxgalteriya hisobi, soliqlar, hisobot - Davrni yopish - Oyni yopish - Sertifikatlar va hisob-kitoblar.

Hisobotdagi ma'lumotlar ikki blokga bo'lingan:

- doimiy soliq aktivlari va majburiyatlari hisoblangan doimiy farqlar bo'limi;

- kechiktirilgan soliq aktivlari va majburiyatlari hisoblangan vaqtinchalik farqlarni aks ettiruvchi bo'lim (24, 25-rasm).

Keling, iyun oyi uchun hisobot ma'lumotlarini tahlil qilaylik. 24-rasmda biz iyun oyida 20 rubl miqdoridagi doimiy farq tan olinganligini ko'ramiz, bu normadan ortiq ish kiyimlarini (qo'lqop) hisobdan chiqarishda paydo bo'lgan. 21-rasmning 7-ustunida oy yopilgandan so'ng, doimiy soliq majburiyati quyidagi summadagi doimiy farqdan hisoblab chiqildi:

20 rub. *20% = 4 rub.

25-rasmda 500 rubl miqdorida tan olingan vaqtinchalik farqning qiymati aks ettirilgan. Kechiktirilgan soliq majburiyati hisoblab chiqiladigan etiklarni ishga tushirishdan:

500 rub. * 20% = 100 rub.

Iyul oyi uchun soliq aktivlari va majburiyatlarini hisoblash sertifikatini yaratamiz (26-rasm).

26-rasmdan ko'rinib turibdiki, iyul oyida hisob-kitob guvohnomasi faqat "Kechiktirilgan soliq aktivlari va majburiyatlari" qismida yaratilgan (iyulda kechiktirilgan soliq majburiyati to'langan).

26-rasmning ikkinchi ustuni ("ilgari tan olingan") o'tgan oyda paydo bo'lgan 500 rubl miqdoridagi vaqtinchalik farqni tan olishni aks ettiradi. Tan olingan soliqqa tortiladigan vaqtinchalik farq har oy quyidagi miqdorda to'lanadi:

500 rub. /24 oy=20,83 rub.

Kechiktirilgan soliq majburiyatini to'lash.