Savdo faoliyatida korxonalar vositachilar xizmatidan foydalanadilar. Vositachilik operatsiyalari tegishli shartnomalar bilan rasmiylashtirilishi kerak, ular quyidagilarga bo'linadi: agentlik shartnomasi, komissiya shartnomasi va agentlik shartnomasi.

Chga muvofiq. Rossiya Federatsiyasi Fuqarolik Kodeksining 52-moddasi, agentlik shartnomasi bo'yicha bir tomon (agent) boshqa tomonning nomidan o'z nomidan asosiy (asosiy), yuridik va boshqa harakatlarni haq evaziga amalga oshirish majburiyatini oladi. , lekin asosiy shaxs hisobidan yoki uning nomidan va hisobidan.

Keling, bir misolni ko'rib chiqaylik. Tashkilot (Agent) o'z nomidan xizmatlar ko'rsatish uchun direktor bilan agentlik shartnomasini tuzdi. Agentlik to'lovi sotilgan xizmatlar qiymatining 5 foizini tashkil qiladi va xaridorlar tomonidan o'tkazilgan mablag'lardan yechib olinadi.

1C: Buxgalteriya 8 nashri 3.0 dasturida agentlik operatsiyalarini aks ettirish uchun siz dasturni sozlashingiz kerak. Nima uchun Savdo yorlig'idagi Dasturning funktsional imkoniyatlarida kerakli narsalarni tekshirish kerak? Bizning holatda, bu direktorlar (direktorlar) ning tovarlari yoki xizmatlarini sotishdir (1-rasm).

Yuqoridagi misolni dasturda amalga oshirish uchun bizga quyidagi hujjatlar kerak bo'ladi:

- Sotish (akt, hisob-faktura)

- Komitentga xabar bering

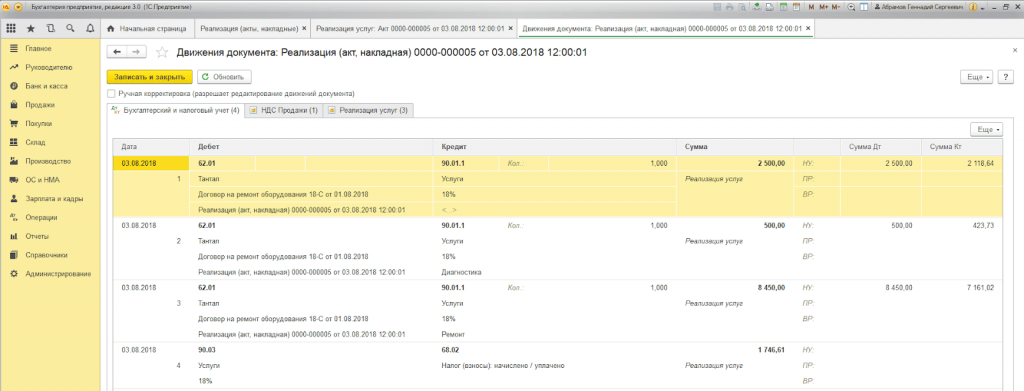

Savdo bo'limida bitim turi Tovarlar, xizmatlar, komissiya bilan Sotish (Akt, faktura) hujjatini yaratamiz. Hujjatning sarlavhasida kontragent ma'lumotlarini va shartnomani - xaridor bilan tuzilgan shartnoma turini to'ldiring. Agent xizmatlari yorlig'idagi jadval qismida biz nomenklaturani - xizmatni, uning narxini, QQS stavkasini ko'rsatamiz. Kontragent va kelishuv maydonida biz printsipial va agentlik shartnomasini ko'rsatamiz (shartnoma turi sotuvga qo'yilgan asosiy (asosiy) bilan bo'lishi kerak). Shartnomada agentlik to'lovini hisoblash varianti belgilanishi mumkin. Hisob-kitob hisobvarag'i avtomatik ravishda 76.09 "Turli qarzdorlar va kreditorlar bilan hisob-kitoblar" ga o'rnatiladi. Keling, hujjatni ko'rib chiqaylik. Biz hisob-fakturani beramiz (2-rasm).

Agar agent komitentning tovarlarini (ishlarini, xizmatlarini) o'z nomidan sotsa, u holda schyot-faktura vositachi tomonidan o'z nomidan ikki nusxada rasmiylashtiriladi. Ushbu hujjatning bir nusxasi xaridorga topshiriladi, ikkinchisi esa savdo kitobida ro'yxatdan o'tkazmasdan berilgan schyot-fakturalar jurnaliga kiritiladi.

Xizmatlarni sotgandan so'ng, agent komitentga bitim hisobotini taqdim etishi kerak. Ushbu operatsiyani bajarish, shuningdek, komissiyani aks ettirish uchun biz "Xaridlar" bo'limida joylashgan Asosiy hujjatga hisobot yaratishimiz kerak. Bosh sahifa yorlig'ida asosiy va agentlik shartnomasini tanlang. Komissiyani hisoblash usuli avtomatik ravishda kiritiladi, chunki biz uni dastlab shartnomada ko'rsatganmiz. Ish haqi xizmatini yaratish kerak, buxgalteriya hisoblari avtomatik ravishda "Buxgalteriya hisobi" reestri asosida to'ldiriladi. "Tovarlar va xizmatlar" yorlig'ida "To'ldirish" tugmasini bosish orqali jadval bo'limini to'ldiring - Shartnoma bo'yicha sotilgan to'ldirish. Biz ish haqi uchun hisob-fakturani beramiz va hujjat yozuvlarini ko'rib chiqamiz. Bizning daromadimiz aks ettirilganini va QQS undirilganini ko'ramiz. Hujjat sozlamalari rasmda ko'rsatilgan. 3.

Agentning hisobotini olgandan so'ng, direktor har bir xaridor uchun hisob-fakturalarni berishi kerak. Agent schyot-fakturalarning nusxalarini olishi va ularni olingan sana bo‘yicha qabul qilingan va berilgan schyot-fakturalar jurnaliga yozib qo‘yishi kerak.

Direktordan olingan schyot-fakturalar direktorga hisobot asosida tuziladi. Qabul qilingan schyot-faktura hujjatida siz raqam va sanani ko'rsatishingiz kerak, va xaridorlarga berilgan schyot-faktura maydonida agent tomonidan xaridorga sotilgandan keyin berilgan schyot-fakturani tanlang (4-rasm).

Endi biz hisobotlarni ishlab chiqishimiz va harakatlarimiz to'g'ri ekanligiga ishonch hosil qilishimiz kerak. Hisobotlar bo'limida biz qabul qilingan va berilgan schyot-fakturalar jurnalini (5-rasm) va savdo kitobini (6-rasm) yaratamiz.

So'nggi paytlarda bir tomon o'z nomidan har qanday harakatlarni (xizmatlarni sotish, tovarlarni sotish), lekin ikkinchi tomon hisobidan yoki uning nomidan va hisobidan amalga oshiradigan biznes yuritish shakli keng tarqaldi. ikkinchi tomon, bunday shartnomaning birinchi tomoni esa vositachilik xizmatlari uchun ma'lum bir haq oladi. Oddiy qilib aytganda, ijrochi mijoz uchun ma'lum harakatlarni bajarishga majbur bo'lganda, bundan moddiy foyda oladi. Ushbu turdagi harakatlar agentlik shartnomasi doirasida amalga oshiriladi. Bunday kelishuv nima va buxgalteriya hisobi va soliq hisobining xususiyatlari qanday - bu maqola sizga bu haqda ko'proq ma'lumot beradi.

To'lov topshirig'i

Agentlik shartnomasi bilan bog'liq bo'lgan ikki tomon o'rtasidagi munosabatlar Rossiya Federatsiyasi Fuqarolik Kodeksining 52-bobi bilan tartibga solinadi. Rossiya Federatsiyasi Fuqarolik Kodeksining 1005-moddasi bunday munosabatlarni belgilaydi:

Komissiyalarni to'lash tartibi Rossiya Federatsiyasi Fuqarolik Kodeksining 1006-moddasida belgilanadi:

Pudratchiga to'lanadigan foyda miqdorini hisoblash uchun uchta usuldan foydalanish mumkin:

- Agentlik to'lovi sotilgan xizmatlar yoki tovarlarning umumiy miqdoridan foiz sifatida ifodalanadi.

- Agentlik to'lovi, tovarlarni sotish yoki xizmatlarni ko'rsatish qiymati va olingandan keyin tannarx o'rtasidagi farqning foizi sifatida ifodalanadi.

- Ruxsat etilgan agent to'lovi.

Rossiya Federatsiyasi Fuqarolik Kodeksining 997-moddasiga binoan, agent va mijoz (keyingi o'rinlarda printsipal deb yuritiladi) o'rtasidagi kelishuv bilan tasdiqlangan to'lov tartibiga qarab, vositachilik xizmatlari uchun komissiya hisob-fakturadan keyin o'tkazilishi (to'lanishi) mumkin. asosiy qarzga to'lanishi kerak bo'lgan umumiy summadan mustaqil ravishda taqdim etiladi yoki ushlab qolinadi. Masalan, shartnoma bo'yicha bir tomon yuz ming rubllik tovarlarni sotish majburiyatini oladi. Buyurtmani bajarish uchun vositachi komissiyasi 5% ni tashkil qiladi. Sizning 5000 rublingiz. agent dastlab shartnomada ko'rsatilgan buyruqqa muvofiq oladi. Agar tomonlarning kelishuvida bajarilgan ishlar to'g'risidagi hisobot tasdiqlangandan keyin pudratchiga to'lanishi kerak bo'lgan summalarni to'lash nazarda tutilgan bo'lsa, agent o'zining 5 foizini shartnoma majburiyatlari bajarilganidan keyin buyurtmachi tomonidan to'lash (o'tkazish) yo'li bilan oladi. Agar shartnomada vositachiga o'ziga tegishli bo'lgan summalarni ushlab qolish tartibi nazarda tutilgan bo'lsa, u holda o'z majburiyatlarini bajargandan so'ng, agent o'z komissiyasini chegirib tashlagan holda printsipialga summani yuboradi.

Agentlik shartnomasi deganda fuqarolik-huquqiy xarakterdagi shartnomalar tushuniladi. Bunday hujjatda ko'rsatilishi kerak bo'lgan bir qator fikrlar mavjud:

- shartnoma predmeti, ya'ni har qanday tovarni sotish yoki barcha turdagi xizmatlarni ko'rsatish haqida gap ketayotganidan qat'i nazar, agent aynan nimani bajarishi kerakligi;

- tomonlarning nomlari, rekvizitlari;

- ijrochining vakolatlarini belgilash, ya'ni vositachi kelishilgan faoliyatni kimning nomidan amalga oshirishini ko'rsatish;

- amal qilish muddati (ma'lum muddat yoki muddatsiz);

- hisobot berish tartibi;

- to'lash tartibi to'lanishi kerak bo'lgan yig'im miqdori bilan birga;

- har ikki tomonning yoki shartnoma taraflaridan birining huquqlarini cheklash tartibi;

- shartnomani bekor qilish tartibi;

- fors-major holatlari;

- munozarali masalalarni ko'rib chiqish tartibi;

- tomonlarning javobgarligi;

- imzolar.

Bunday hujjat tomonlar tomonidan o'zaro imzolanganidan keyin kuchga kirgan hisoblanadi.

Agent uchun buxgalteriya hisobi va soliq hisobi

Tomonlarning buxgalteriya hisobi boshqacha bo'ladi, to'g'rirog'i, agentning buxgalteriya yozuvlari printsipial uchun taqdim etilgan yozuv shaklidan farq qiladi. 1-bandiga binoan, san'at. Rossiya Federatsiyasi Soliq kodeksining 146-moddasida vositachining shartnoma majburiyatlari qo'shilgan qiymat solig'iga tortiladi; aniqrog'i, harakatlarning o'zi emas, balki ijrochi shartnomada ko'rsatilgan harakatlarni bajarganidan keyin oladigan foyda miqdori. Ya'ni, yuqorida keltirilgan misolni hisobga olsak, pudratchi umumiy qiymati yuz ming rubl bo'lgan tovarlarni 5% to'lov evaziga sotish orqali xizmatlar ko'rsatgan bo'lsa, ushbu foiz QQS solig'iga tortilishi aniq bo'ladi.

Daromad solig'iga kelsak, San'atga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 249-moddasiga binoan, agentning foydasi printsipialga undirilgan soliq xarajatlari chegirib tashlanganidan keyin xizmatlar ko'rsatish yoki tovarlarni sotish uchun olingan daromad hisoblanadi.

Muhim! Soliq solish ob'ekti faqat agentlik to'lovlari ekanligi haqidagi mumkin bo'lgan tushunmovchiliklarni bartaraf etish uchun shartnoma tuzish bosqichida hujjatlarni tayyorlashga juda ehtiyot bo'lishingiz kerak.

Ijrochi tomoni uchun bosqichma-bosqich buxgalteriya yozuvlari quyidagicha ko'rinadi:

Direktor uchun buxgalteriya hisobining xususiyatlari

Pudratchi tomoni faqat vositachilik xizmatlarini ko'rsatishi sababli, topshiriq beruvchining QQS soliqqa tortilishi tovarlar yoki xizmatlarning to'liq qiymati bo'ladi. Shuni ta'kidlash kerakki, QQSni hisoblash uchun Soliq kodeksining 167-moddasi 1-bandiga muvofiq jo'natish sanasi yoki xizmatlar uchun to'liq yoki qisman haqiqiy to'lov sanasini tanlashga nisbatan eng erta sana qo'llaniladi. Rossiya Federatsiyasi kodeksi. Ya’ni, agar vositachi sotuvchi tovar yetkazib bergunga qadar avans to‘lovini olsa, oldindan olingan summadan QQS undiriladi. Direktorning buxgalteriya bo'limida agentlik to'lovlarini hisobga olishni ko'rsatadigan yozuvlar shunday ko'rinadi:

Buxgalteriya hisobini yuritishda direktor olingan daromadni faqat pudratchi tomonidan tuzilgan shartnomaga muvofiq bajarilgan ishlar natijalari to'g'risida hisobot taqdim etishini hisobga olgan holda aks ettirishi mumkin. Vositachi tomonidan shartnoma shartlariga rioya qilish faktini tasdiqlovchi hujjatlardan biri hisob-faktura hisoblanadi.

Hisob-faktura

Ushbu turdagi shartnomalar bo'yicha hamkorlik doirasida QQSni hisoblash uchun muhim hujjat hisob-faktura hisoblanadi. Shartnomaning o'zidan farqli o'laroq, schyot-faktura ma'lum bir belgilangan shaklga ega. Tuzilgan shartnoma doirasidagi operatsiyalar uchun schyot-fakturani rasmiylashtirishda e'tiborga olinishi kerak bo'lgan muhim xususiyatlar mavjud. Agentlik shartnomasi bo'yicha tomonlar o'rtasidagi o'zaro munosabatlarning turli shakllari uchun schyot-faktura qanday va qachon rasmiylashtirilganligi fotosuratdagi jadvalda ko'rsatilgan:

1C dasturida buxgalteriya yozuvlarini kiritish algoritmi yanada tushunarli bo'lishi uchun ushbu nuqtani aniq ta'kidlaydigan video ko'rsatmalarini ko'rish tavsiya etiladi:

Ko'rishlar soni: 573

GARANT kompaniyasi

Tashkilotlar xulosa qildi. Asosiy va agent bir xil soliq tizimini qo'llaydi. Tuzilgan shartnomaga muvofiq, agent o'z nomidan komitent tomonidan tovarlarni tashish uchun mijozlar bilan shartnomalar tuzadi. Agentlik shartnomasi shartlari mijozlar bilan tuzilgan shartnomalar bo'yicha barcha huquq va majburiyatlar agentdan kelib chiqishini nazarda tutadi. Agent komitent bilan hisob-kitoblarni mijozdan agentga kelib tushgandan so'ng, unga to'lanadigan haqni ushlab qolgan holda amalga oshiradi.

Ushbu vaziyatda tomonlar o'rtasida hujjat aylanishining tartibi qanday? Komitent va agent uchun mijozlardan tushgan pul tushumlarining buxgalteriya hisobi va soliq hisobini yuritish tartibi qanday?

Rossiya Federatsiyasi Fuqarolik Kodeksining 52-bobi (bundan buyon matnda Rossiya Federatsiyasi Fuqarolik Kodeksi deb yuritiladi) agentlik shartnomasi bo'yicha tomonlar o'rtasidagi munosabatlarni tartibga soladi. Bundan tashqari, Rossiya Federatsiyasi Fuqarolik Kodeksining komissiya shartnomalari to'g'risidagi qoidalari (Rossiya Federatsiyasi Fuqarolik Kodeksining 1011-moddasi) Agent o'z nomidan ish olib boradigan shartnomaga nisbatan qo'llaniladi (va quyidagi vaziyatda). ko'rib chiqilsa, Agent o'z nomidan harakat qiladi).

Agentlik shartnomasiga ko'ra, bir tomon (Agent) haq evaziga boshqa tomon (Prensial) nomidan o'z nomidan, lekin Printsent hisobidan yoki uning nomidan va hisobidan yuridik va boshqa harakatlarni amalga oshirish majburiyatini oladi. direktorning. Shu bilan birga, agent tomonidan o'z nomidan uchinchi shaxs bilan printsipial hisobidan amalga oshirilgan bitim bo'yicha, agent bitimda ko'rsatilgan yoki u bilan bevosita aloqada bo'lgan taqdirda ham huquqlarga ega bo'ladi va majburiyat oladi. bitimni amalga oshirish uchun uchinchi shaxs (Rossiya Federatsiyasi Fuqarolik Kodeksining 1005-moddasi) .

Agent tomonidan agentlik shartnomasi bo'yicha olingan barcha narsalar printsipialning mulki hisoblanadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 974-moddasi va 996-moddasi 1-bandi, Rossiya Federatsiyasi Fuqarolik Kodeksining 1011-moddasi, shuningdek Federal qonun hujjatlariga qarang). Rossiya Soliq xizmati 28.02.2006 yil N MM-6-03/202@, 04.02.2010 yil N ShS-22-3/85@, Rossiya Moliya vazirligining 10.02.2009 yildagi N 03-sonli xati. -07-11/246).

Agent ko'rsatilgan xizmatlar uchun haq oladi, uning miqdori va to'lash tartibi agentlik shartnomasida belgilanadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 1006-moddasi). Shu bilan birga, Rossiya Federatsiyasi Fuqarolik Kodeksining 997-moddasi komissionerga o'zaro hisob-kitob qilish tartibida huquq beradi (yuqorida aytib o'tilganidek, agar Agent o'z nomidan ish qilsa, u holda komissiya shartnomasi qoidalari qo'llaniladi). bir hil da'volarga qarshi (Rossiya Federatsiyasi Fuqarolik Kodeksining 410-moddasi) komissiya shartnomasi bo'yicha unga tegishli bo'lgan summalarni komitent hisobidan olgan barcha summalardan ushlab qolish.

Ushbu me'yorlardan ko'rinib turibdiki, fuqarolik qonunchiligi Agentga o'ziga tegishli bo'lgan haqni Agent nomidan tuzilgan shartnomaga muvofiq uchinchi shaxslardan olingan summalardan ushlab qolish huquqini beradi. Bunday holda, tomonlar agentlik shartnomasida o'z xohishiga ko'ra agentga haq to'lash shartlari va tartibini kelishib olish huquqiga ega (Rossiya Federatsiyasi Fuqarolik Kodeksining 421-moddasi 1-moddasi 4-bandi 2-bandi). federatsiyasi).

Hujjatlar oqimi

Agent printsipialga shartnomada nazarda tutilgan tartibda va muddatlarda agentlik shartnomasini bajarishi to'g'risida hisobot taqdim etishi shart. Shartnomada hisobotlarni taqdim etish uchun aniq shartlar bo'lmasa, ular Agent tomonidan shartnomani bajarayotganda yoki shartnomaning amal qilish muddati tugagandan so'ng taqdim etiladi (Rossiya Federatsiyasi Fuqarolik Kodeksining 1008-moddasi). Bunday holda, Agentning hisobotiga agent tomonidan printsipial hisobidan qilingan xarajatlarning zaruriy dalillari ilova qilinishi kerak (agar agentlik shartnomasida boshqacha tartib nazarda tutilgan bo'lmasa). Binobarin, qaysi hujjatlar agentlik buyrug'ining bajarilishini tasdiqlaydi va Agent hisobotiga ilova qilinishi kerakligi masalasini tomonlar o'z xohishiga ko'ra hal qiladilar (hujjatlar ro'yxati agentlik shartnomasida nazarda tutilgan).

Shuni ta'kidlash kerakki, agentning hisoboti agentlik to'lovlari va agentga qoplangan xarajatlar ko'rinishidagi xarajatlarni tasdiqlovchi asosiy buxgalteriya hisobi hujjatidir (Rossiya Federal Soliq xizmati Moskva bo'yicha 2005 yil 5 apreldagi N maktubi). 20-12/22797, Rossiya Federatsiyasi Oliy Arbitraj sudi Prezidiumining 2012 yil 14 fevraldagi N 12093/11 qarori, Shimoliy Kavkaz okrugi Federal monopoliyaga qarshi xizmatining 06.06.2012 yildagi N F081-sonli qarori. ).

Ko'rib chiqilayotgan vaziyatda Agent Buyurtmachi tomonidan tovarlarni tashish uchun mijozlarni jalb qiladi va ular bilan o'z nomidan shartnomalar tuzadi. Bunda Agent tomonidan Mijozlar bilan tuzilgan bitimlar bo‘yicha hujjatlar (schyot-fakturalar, ishlarning (ko‘rsatilgan xizmatlar) bajarilganligi to‘g‘risidagi dalolatnomalar, schyot-fakturalar va boshqalar) Agent tomonidan Mijozlarga o‘z nomidan beriladi. Shu munosabat bilan, biz direktor tomonidan bajarilgan ishlar to'g'risidagi guvohnomalar Mijozlarga berilmaydi, deb hisoblaymiz (mijozlarda Agentdan bajarilgan ish sertifikatlari bo'ladi). Shuningdek, bizning fikrimizcha, Direktor Agent tomonidan Buyurtmachiga berilgan dalolatnomani takrorlashi shart emas (ya'ni, uni Agentga qayta rasmiylashtirish). Shu bilan birga, direktorning agentlik shartnomasi bo'yicha bajarilgan ishlarni (xizmatlarni) amalga oshirish bo'yicha buxgalteriya hisobi operatsiyalarini aks ettirish uchun direktorda tasdiqlovchi hujjatlar nusxalari ilova qilingan Agent hisoboti (agent xabari) bo'lishi kerak. Agar agentlik shartnomasida agentlik yig'imi uchun dalolatnoma tuzish nazarda tutilgan bo'lsa, unda Agent bunday dalolatnoma tuzadi.

Agentning hisoboti va dalolatnomasi har qanday shaklda tuziladi, chunki ularning shakli va mazmuni bo'yicha qonun hujjatlarida alohida qoidalar belgilanmagan. Shu munosabat bilan agentlik shartnomasida tomonlar ushbu hujjatlarning shaklini va direktor tomonidan talab qilinadigan ma'lumotlar ro'yxatini mustaqil ravishda belgilashlari mumkin. E'tibor bering, barcha ko'rsatilgan birlamchi hujjatlar (shu jumladan agentning hisoboti va akti) San'atning 2-bandida belgilangan barcha majburiy tafsilotlarni o'z ichiga olishi kerak. "Buxgalteriya hisobi to'g'risida" 2011 yil 6 dekabrdagi 402-FZ-sonli Federal qonunining 9-moddasi.

Rossiya Federatsiyasi hududida tovarlarni (ishlarni, xizmatlarni) sotish bo'yicha operatsiyalar QQS ob'ekti sifatida tan olinadi (Rossiya Federatsiyasi Soliq kodeksining 146-moddasi 1-bandi 1-bandi). Shu bilan birga, direktor tomonidan ishlarni (xizmatlarni) amalga oshirish, ularni o'z nomidan yoki agentlik shartnomasi bo'yicha vositachi orqali amalga oshirishidan qat'i nazar, QQSga tortiladi.

San'atning 3-bandiga binoan. Rossiya Federatsiyasi Soliq kodeksining 168-moddasi, tovarlarni (ishlarni, xizmatlarni) sotishda, shuningdek, to'lov miqdorini, tovarlarni kelgusida etkazib berish (ishlarni bajarish, xizmatlarni ko'rsatish) hisobiga qisman to'lashda tegishli schyot-fakturalar olinadi. tovar jo'natilgan kundan boshlab (ishlarni bajarish, xizmatlar ko'rsatish) yoki to'lov summalari, bo'lajak etkazib berishlar hisobiga qisman to'lovlar olingan kundan boshlab besh kalendar kundan kechiktirmay beriladi.

Hisobvaraq-faktura - xaridor tomonidan sotuvchi (shu jumladan, komissioner, tovarlarni (ishlarni, xizmatlarni) sotuvchi agent, o'z nomidan mulkiy huquqlarni) taqdim etgan tovarlarni (ishlarni, xizmatlarni) qabul qilish uchun asos bo'lib xizmat qiluvchi hujjat. QQS summalarini chegirib tashlash (Rossiya Federatsiyasi Soliq kodeksining 169-moddasi 1-bandi).

Shunday qilib, Agent xizmatlar xaridorga (Buyurtmachiga) sotilgan kundan boshlab besh kalendar kundan kechiktirmay, QQS summasini ko'rsatib, xaridor (Buyurtmachi) nomiga tegishli schyot-fakturani rasmiylashtirishi shart.

Vositachilik operatsiyalarini amalga oshirishda qo'shilgan qiymat solig'ini hisoblashda foydalaniladigan hujjatlarni to'ldirishning o'ziga xos xususiyatlari Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-son qaroriga (keyingi o'rinlarda 1137-sonli qaror deb yuritiladi) ilovalarda belgilangan.

Chunki, agentlik shartnomasiga ko'ra, Agent o'z nomidan ish yuritadi, xaridorlarga (mijozlarga) QQS miqdorini ajratgan holda schyot-fakturalar Agent tomonidan o'z nomidan rasmiylashtirilishi va ushbu schyot-fakturalarning rekvizitlari o'tkazilishi kerak. direktorga (1137-sonli qo'shilgan qiymat solig'i bo'yicha hisob-kitoblarda foydalaniladigan savdo kitobini yuritish qoidalarining 20-bandi). Ya'ni, Agent xizmatlarni xaridorga berilgan schyot-fakturada ta'sis hujjatlariga muvofiq sotuvchi sifatida o'z tashkilotining nomini ko'rsatadi (Rossiya Moliya vazirligining 2013 yil 29 apreldagi N 03-07- xati). 09/15077). Bundan tashqari, agent direktor va agentlik shartnomasi to'g'risidagi ma'lumotlarni ham ko'rsatishi mumkin (Rossiya Moliya vazirligining 2012 yil 23 apreldagi N 03-07-09/40 xati).

Xaridorlarga (mijozlarga) berilgan schyot-fakturalar Agent tomonidan faqat qo'shilgan qiymat solig'i bo'yicha hisob-kitoblarda foydalaniladigan olingan va berilgan schyot-fakturalar jurnalining 1-qismida ro'yxatga olinadi, N 1137-sonli qaror. Ushbu schyot-fakturalar agent tomonidan savdo kitobida ro'yxatga olinmaydi (band). 20 Qo'shilgan qiymat solig'ini hisoblashda foydalaniladigan savdo kitobini yuritish qoidalari, 1137-son qaror).

Shu bilan birga, agent xaridorga (mijozga) berilgan schyot-fakturaning rekvizitlari to'g'risida direktorga xabar beradi.

Prinsipial, o'z navbatida, Agentga xaridorlarga (mijozlarga) Agent tomonidan berilgan schyot-fakturalar ko'rsatkichlarini aks ettiruvchi schyot-fakturalarni, shuningdek to'lov miqdorini (qisman to'lashni) olgandan so'ng, to'lov ko'rsatkichlarini aks ettiruvchi schyot-fakturalarni berishi kerak. Agent tomonidan xaridorlarga (mijozlarga) berilgan hisob-fakturalar va ularni savdo kitobida ro'yxatdan o'tkazish. Shunday qilib, Prinsipial agentdan amalga oshirilgan xizmatlar (ishlar) to'g'risida olingan ma'lumotlarga asoslanib, Agent tomonidan xaridorga (mijozga) berilgan sana bilan bir xil sanada Agentga schyot-faktura beradi. Hisob-faktura raqami direktorning schyot-fakturalarining individual xronologiyasiga muvofiq belgilanadi. "Sotuvchi" qatorida direktorning ma'lumotlari ko'rsatilgan. "Xaridor" qatorida agentning emas, balki haqiqiy xaridorning (mijozning) nomi ko'rsatilgan (Rossiya Moliya vazirligining 1137-sonli qarori bo'yicha hisob-fakturani to'ldirish qoidalarining 1-bandi "va" bandlari, Rossiya Moliya vazirligining 2008 yil 20-sonli xati). 2012 yil 10 may, 03-07-09/47-son). Jadval qismi Agent tomonidan xaridorga (mijozga) berilgan schyot-fakturaning barcha ma'lumotlarini takrorlaydi. Agent direktordan olingan hujjatni 1137-son qarori bilan qo‘shilgan qiymat solig‘i bo‘yicha hisob-kitoblarda foydalaniladigan qabul qilingan va berilgan schyot-fakturalar jurnalining 2-qismida qayd etadi.

Shu bilan birga, agent direktorga agentlik shartnomasi bo'yicha ko'rsatilgan xizmatlar uchun agentlik to'lovi summalari uchun schyot-fakturalar beradi va ularni savdo kitobida qayd etadi (Qo'shilgan qiymatni hisoblashda foydalaniladigan savdo kitobini yuritish qoidalarining 20-bandi). soliq, 1137-son qarori).

Agar Agent Premitentdan kelgusida vositachilik xizmatlarini ko'rsatish (ish haqini oldindan to'lash) uchun to'lov (qisman to'lov) ko'rinishida pul mablag'larini oladigan bo'lsa, agent olingan to'lov summasi (qisman to'lov) uchun printsipialga schyot-fakturani berishi va ro'yxatdan o'tkazishi shart. Bu uning savdo kitobida.

Komitent agentdan olingan ish haqi miqdori bo'yicha schyot-fakturani qo'shilgan qiymat solig'i bo'yicha hisob-kitoblarda foydalaniladigan qabul qilingan va berilgan schyot-fakturalar jurnalining 2-qismida, 1137-son qarorida va xaridlar kitobida qayd etadi (Qoidalarning 11-bandi). qo'shilgan qiymat solig'ini hisoblashda foydalaniladigan xarid kitobini yuritish, 1137-son qaror).

Yana bir bor ta’kidlab o‘tamizki, ish (xizmat ko‘rsatish) davomida agent tomonidan xaridorlarga (mijozlarga) o‘z nomidan beriladigan, shuningdek, xaridorlardan (mijozlarga) ular uchun to‘lov summalari (qisman to‘lov) olingandan keyin beriladigan schyot-fakturalar. yaqinlashib kelayotgan xizmatlar ko'rsatish (ishlarni bajarish) ), Agentning savdo kitobida ro'yxatdan o'tmagan (Qo'shilgan qiymat solig'ini hisoblashda foydalaniladigan savdo kitobini yuritish qoidalarining 20-bandi, 1137-son qaror).

Agent hisobi

Tashkilotning daromadlari uning tabiatiga, uni olish shartlariga va tashkilotning faoliyat sohalariga qarab oddiy faoliyatdan olingan daromadlarga va boshqa daromadlarga bo'linadi (9/99 PBU "Tashkilotning daromadlari" ning 4-bandi (bundan buyon matnda). PBU 9/99 deb ataladi)). Oddiy faoliyatdan olingan daromadlardan boshqa daromadlar boshqa daromadlar hisoblanadi. Bunday holda, tashkilot 9/99 PBU talablariga, uning faoliyatining xususiyatiga, daromad turiga va ularni olish shartlariga asoslanib, daromadlarni oddiy faoliyatdan olingan daromad yoki boshqa daromad sifatida mustaqil ravishda tan oladi.

Agentlik to'lovlari ko'rinishidagi daromadning malakasiga qarab, u oddiy faoliyatdan olingan daromadlarni hisobga olish uchun mo'ljallangan "Savdo" hisobvarag'ida yoki "Boshqa daromadlar va xarajatlar" hisobvarag'ida aks ettirilishi mumkin (Grafikdan foydalanish bo'yicha ko'rsatmalar). Rossiya Moliya vazirligining 2000 yil 31 oktyabrdagi 94n-sonli buyrug'i bilan tasdiqlangan Tashkilotlarning moliyaviy-xo'jalik faoliyatini buxgalteriya hisobi (bundan buyon matnda yo'riqnoma deb yuritiladi)).

Shuni ta'kidlash kerakki, boshqa yuridik va jismoniy shaxslardan tushumlar, shu jumladan direktor foydasiga agentlik shartnomalari bo'yicha, tashkilotning daromadi sifatida tan olinmaydi (PBU 9/99 3-bandi). Binobarin, Agent tomonidan Mijozlardan qabul qilingan, Prinsipialga o'tkazilishi shart bo'lgan mablag'lar Agentning daromadiga kiritilmaydi va hisob-kitob hisobvaraqlarida hisobga olinadi.

Yo'riqnomaga muvofiq, asosiy qarzdor bilan hisob-kitoblar "Turli qarzdorlar va kreditorlar bilan hisob-kitoblar" schyotida, "Komissar bilan hisob-kitoblar" subschyotida qayd etilishi mumkin.

Agentlik shartnomasini bajarish bilan bog'liq operatsiyalar Agentning buxgalteriya hisoblarida quyidagicha aks ettirilishi mumkin:

Debet () Kredit, "Qabul qilingan avanslar uchun hisob-kitoblar" subschyoti

- mijozdan avans olgan;

Debet krediti, "Asosiy qarz bilan hisob-kitoblar" subschyoti

- agentlik shartnomasi bo'yicha xizmatlarni (ishlarni) sotish aks ettirilgan;

Debet, subschyot "Olingan avanslar bo'yicha hisob-kitoblar" Kredit

- avans summasi hisobga olingan;

Debet () Kredit

- pul mablag'lari mijozdan yakuniy to'lov tartibida olingan;

- ushlab qolingan agentlik to'lovi chegirib tashlangan mablag'lar direktorga o'tkaziladi;

Debet krediti, "Daromad" subschyoti (91, "Boshqa daromadlar" subschyoti)

- daromad agentlik to'lovlari shaklida aks ettiriladi;

Debet, subschyot "Asosiy qarz bilan hisob-kitoblar" Kredit

- agentlik to'lovlarining hisob-kitoblari aks ettirilgan;

Debet 90-3 Kredit 68-2

- Agentlik to'lovlaridan QQS olinadi.

Agentlik to'lovlari summasi daromad solig'iga tortiladigan Agentning daromadi sifatida tan olinadi. Shu bilan birga, Agentning daromad solig'i bo'yicha soliq solinadigan bazani aniqlashda agentlik shartnomasi bo'yicha majburiyatlarni bajarish munosabati bilan agent tomonidan olingan mol-mulk (shu jumladan naqd pul) ko'rinishidagi daromadlar, shuningdek etkazilgan xarajatlarning o'rnini qoplash uchun. Agar bunday xarajatlar tuzilgan shartnomalar shartlariga muvofiq agentning xarajatlariga kiritilishi shart bo'lmasa (Rossiya Federatsiyasi Soliq kodeksining 251-moddasi 1-bandi 9-bandi) printsipial agent tomonidan hisobga olinmaydi. federatsiyasi). Ya'ni, soliq maqsadlarida hisobga olinadigan Agentning daromadi agentlik mukofoti miqdorini o'z ichiga oladi (mijozlardan olingan va Prinsipalga o'tkazilishi kerak bo'lgan pullar Agentning daromadi emas).

Foyda solig'i bo'yicha daromadlar, mablag'lar, boshqa mulk (ishlar, xizmatlar) va (yoki) mulkiy huquqlar (hisoblash usuli) haqiqiy kelib tushganligidan qat'i nazar, u sodir bo'lgan hisobot (soliq) davrida tan olinadi (moddaning 1-bandi). Rossiya Federatsiyasi Soliq kodeksining 271-moddasi). Bunda, agentlik mukofoti summalari printsipialdan Agentning hisob raqamiga haqiqiy kelib tushgan paytdan qat'i nazar (bu holda, agent tomonidan prensialga to'lanishi kerak bo'lgan summalardan mukofot ushlab qolingan sanadan qat'i nazar), Agent uchun daromad solig'i bo'yicha daromadni tan olish sanasi Agent tomonidan hisobot taqdim etilgan sana (kelishuvda belgilangan muddatlarda) yoki tomonlar (Agent va Prinsip) tomonidan imzolangan sana hisoblanadi. xizmatlar ko'rsatish (agentlik shartnomasining shartlarida agentning direktorga hisobotining qaysi shakli nazarda tutilganligiga qarab) (Rossiya Federatsiyasi Soliq kodeksining 271-moddasi 3-bandi).

Agentning byudjetga QQS to'lash majburiyati (agar agent umumiy soliq tizimini qo'llasa va QQS to'lovchi bo'lsa) faqat agentlik yig'imi miqdoridan kelib chiqadi (Rossiya Federatsiyasi Soliq kodeksining 156-moddasi 1-bandi).

Direktor bilan hisob-kitob qilish

Agentlik shartnomasi bo'yicha amalga oshirilgan operatsiyalarni buxgalteriya hisobi va soliq hisobida aks ettirish agentning hisoboti asosida amalga oshirilishi kerak, unga tasdiqlovchi hujjatlar ilova qilinadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 1008-moddasi).

Agentlik shartnomasini bajarish bilan bog'liq operatsiyalar direktorning buxgalteriya hisoblarida quyidagicha aks ettirilishi mumkin:

Debet krediti, "Agent bilan hisob-kitoblar" subschyoti

- agentlik shartnomasi bo'yicha agent tomonidan xizmatlarni xaridorlardan (mijozlardan) o'tkazgan summa hisobga olinadi, agentning mukofoti chegirib tashlanadi;

Debet, subschyot "Agent bilan hisob-kitoblar" Kredit

- agentning to'lovi xaridorlardan to'lovga kiritilgan.

Soliq solinadigan foydani shakllantirishda hisobga olinadigan printsipialning daromadi ishlarni (xizmatlarni) sotishdan tushgan tushumning butun summasi, ya'ni ish Agent tomonidan Mijozlarga sotilgan summadan QQSni olib tashlagan holda (band) bo'ladi. Rossiya Federatsiyasi Soliq kodeksining 248-moddasi 1-bandi, 249-moddasi 1-bandi). Shu bilan birga, direktor agentning ish haqi miqdorini (Rossiya Federatsiyasi Soliq kodeksining 264-moddasi 1-bandi 3-bandi), shuningdek ish (xizmatlar) qiymatini hisobga olishi mumkin. xarajatlarning bir qismi sifatida, agar xarajatlar San'atning 1-bandida nazarda tutilgan mezonlarga javob bersa, amalga oshiriladi. Rossiya Federatsiyasi Soliq kodeksining 252-moddasi.

Hisoblash usulidan foydalanadigan direktor uchun kelgusi ishlarni bajarish (xizmatlarni ko'rsatish) uchun avans sifatida olingan pul summasi daromad solig'i maqsadlarida hisobga olinmaydi (Soliq kodeksining 251-moddasi 1-bandi 1-bandi). Rossiya Federatsiyasi).

Direktor uchun QQS bo'yicha soliq solinadigan baza ko'rsatilgan xizmatlarning (bajarilgan ishlarning) umumiy miqdoridir, chunki direktor ularni bajaruvchisi hisoblanadi (Rossiya Federatsiyasi Soliq kodeksining 146-moddasi 1-bandi, 167-moddasi, 1-bandi, 1-bandi, 1-bandi). Rossiya Federatsiyasi Soliq kodeksining 154-moddasi 1-bandi). Buni hisobga olish kerak, chunki San'atning 1-bandiga muvofiq. Rossiya Federatsiyasi Soliq kodeksining 167-moddasiga binoan, QQSni hisoblash uchun soliq solinadigan baza sanalarning eng ertasi (ishlar (xizmatlar) jo'natilgan kun yoki to'lov kuni (qisman to'lov)) bo'lib, agar Agent avans olgan bo'lsa. Buyurtmachidan to'lov amalga oshirilsa, Prinsipal avans to'lovi miqdori bo'yicha QQSni undirishi kerak, chunki u bitimda vositachi tomonidan olingan hamma narsaga egalik qiladi. Prensial avans to'lovi bo'yicha QQS undirish imkoniyatiga ega bo'lishi uchun Agent uni olingan avans to'g'risida xabardor qilishi kerak.

Yechimlar ensiklopediyasi. Agent hisobotlari;

Yechimlar ensiklopediyasi. Agentlik shartnomasini rasmiylashtirish;

Yechimlar ensiklopediyasi. Komissiya agenti orqali tovarlarni sotishda komitent bilan hisob-kitob qilish;

Yechimlar ensiklopediyasi. Komitentning tovarlarini sotishda komissioner bilan hisob-kitob qilish.

Tayyorlangan javob:

GARANT yuridik konsalting xizmati eksperti

Soliq maslahatchilari palatasi a'zosi Alekseeva Anna

Javob sifatini nazorat qilish:

GARANT yuridik maslahat xizmati sharhlovchisi

auditor, MOAP a'zosi Melnikova Elena

Material yuridik konsalting xizmati doirasida taqdim etilgan individual yozma maslahatlar asosida tayyorlangan.

va hokazo), o'z nomidan yoki direktori nomidan gapirish. Birinchi holda, barcha davom etayotgan operatsiyalar uchun javobgarlik unga ko'rinadi.

Agent shartnoma bo'yicha har qanday turdagi operatsiyalarni amalga oshirish huquqiga ega. Agar u komitent nomidan bitimlarni amalga oshirsa, ular bo'yicha uning majburiyatlari bo'lmaydi, majburiyatlar komitentga tegishlidir. Bu San'atning 1-bandida ko'rsatilgan. 1005. Agent har doim barcha operatsiyalarni komitent hisobidan amalga oshiradi.

O'z vaqtida direktorga agentning xizmatlar yoki tovarlarni sotib olish va sotishdagi harakatlari batafsil bayon etilgan hisobot yuboriladi.

1C da agentlik shartnomasini qanday aks ettirish kerak

Agar agent va direktor o'rtasida munosabatlar yuzaga kelsa, ular 1C dasturida ro'yxatga olinishi kerak. Bu kontragent bilan uning turini ko'rsatgan holda shartnoma tuzish orqali amalga oshiriladi.

Boshqa taraf komissioner (agent) yoki komitent (komitent) sifatida harakat qilishi mumkin. Bu erda siz agentning ish haqi qanday hisoblanishini ham qayd etishingiz kerak.

Ro'yxatdan o'tish uchun siz "Ma'muriyat" bo'limidan boshlashingiz kerak, keyin "CRM va savdo", so'ngra "Agentlik xizmatlarini sotish" ga o'ting. Ushbu bosqichda siz quyidagi amallarni bajarishingiz kerak: "Me'yoriy va ma'lumotnomalar" - "Sozlamalar va ma'lumotnomalar" - "Elementlar turlari" - "Xizmat", shakli taklif qilingan variantlardan birini tanlash mumkin. .

Xizmat taqdim etiladi:

- Tashkilotning o'zi tomonidan va u tomonidan amalga oshiriladi. Bu vositachilarsiz odatiy tur.

- Tashkilotning o'zi, asosiy rolni bajaradi, agent orqali uchinchi shaxslarga sotilgan.

- Boshqa bir tashkilot direktor sifatida ishlaydi, agentlik shartnomasi asosida amalga oshiriladi, agent tomonidan amalga oshiriladi.

"Me'yoriy va ma'lumotnomalar" bo'limiga o'tgandan so'ng, pozitsiyani yaratish uchun "Nomenklatura" bandini tanlashingiz kerak. Keyin tanlangan turdagi elementni, shuningdek asosiyni ko'rsating.

Xuddi shu bo'limda sherik yaratish uchun siz "Qarshi tomonlar" bandini kiritishingiz kerak. Hamkorlik shartnomasi tuzilishi kerak: "Agentlik xizmatlarini ko'rsatish" bitimini ko'rsating. Agar kerak bo'lsa, ish haqining foizli qiymatini kiriting.

Agent bilan buxgalteriya hisobi

Birinchidan, komitent tomonidan ishlab chiqarilgan tovarlar yoki xizmatlarni o'tkazish to'g'risidagi ma'lumotlar (tovar uning transportida etkazib berilganda) "Tovar va xizmatlarni qabul qilish" menyusiga ("Xaridlar") kiritiladi.

Bu quyidagi bosqichlarda amalga oshiriladi:

- “Tovar yoki xizmatlarni sotish” papkasida ma’lumotlarni aks ettiring, ya’ni komitentga yoki agentning o‘ziga tegishli bo‘lgan tovar (xizmatlar) sotilganligi to‘g‘risida yozing.

- Xaridordan yetkazib berilgan tovar uchun mablag‘ olingan bo‘lsa, ular “ ” papkasida aks ettiriladi.

- "Sotish bo'yicha direktorga (direktorga) hisobot berish" papkasini oching, u xuddi shu nomdagi hisobot uchun kerak.

Bu erda siz ish haqi miqdorini hisoblashingiz kerak. Tegishli kelishuv bilan agent ushbu miqdorni darhol o'z hisobida qoldirishi mumkin. Xaridor tomonidan o'tkazilgan pul "Joriy hisobdan debet" menyusi orqali asosiy hisob raqamiga yuborilishi kerak.

Komissiyaning tovarlarini o'z nomidan sotishda agentlar schyot-fakturaning 2 nusxasini chop etishlari kerak: xaridor uchun va ariza berish uchun.

Hisobot yaratish va agentning ish haqini ko'rsatish uchun siz "Xaridlar" menyusida "Direktorga hisobot" yaratishingiz kerak:

- "Uy" menyusiga o'ting, shartnoma shaklini va asosiyni tanlang. Komissiya tafsilotlari dastur tomonidan sozlangan.

- "Mukofot" xizmatiga kiring. Barcha elementlar dastur tomonidan mustaqil ravishda "Element hisoblari" registridagi ma'lumotlardan foydalangan holda qayta ishlanadi.

- "Tovarlar va xizmatlar" maydonida siz "To'ldirish - shartnoma bo'yicha sotilgan to'ldirish" dan foydalanib jadvalga ma'lumotlarni kiritishingiz kerak.

- Ish haqi uchun hisob-fakturani yarating. Daromad va QQS to'g'ri aks ettirilganligiga ishonch hosil qilish uchun e'lonlarni tekshirishni unutmang.

Agentlik hisobotini olgandan so'ng, direktor barcha xaridorlar uchun hisob-fakturalarni yaratishi kerak.

"Banklar va kassa" bo'limida "Soliq agenti hisob-fakturalari" bo'limini topishingiz kerak. Hisobot davrida to'langan barcha hisob-fakturalar "To'ldirish" tugmasini bosganingizda avtomatik ravishda jadvalda paydo bo'ladi.

Keyin "Ishga tushirish" tugmasini bosishingiz kerak: hisob-faktura yaratiladi va ro'yxatga olinadi. Hisob-fakturaning o'zi ekranda paydo bo'ladi. Nusxasi, shuningdek, schyot-fakturalar reestrida ro'yxatdan o'tish uchun agentga yuboriladi.

SCP

1C UPPda ishlashni boshlash uchun siz komissioner bilan shartnoma tuzishingiz kerak. "Kompantsiya shartnomalari" katalogiga kirganingizdan so'ng siz yangi shartnoma tuzishingiz kerak - "Komissiya agenti bilan".

1C UPPda ishlashni boshlash uchun siz komissioner bilan shartnoma tuzishingiz kerak. "Kompantsiya shartnomalari" katalogiga kirganingizdan so'ng siz yangi shartnoma tuzishingiz kerak - "Komissiya agenti bilan".

Bu erda siz bir nechta majburiy nuqtalarni kiritishingiz kerak:

- O'zaro hisob-kitoblarni amalga oshirish usullari, debitorlik qarzlarini bartaraf etish shartlari, o'zaro hisob-kitoblar usullari.

- Qo'shimcha ma'lumotlar: narxlar turi, pul harakati ustidan nazorat, sotish foizi.

- Komissiya agentiga QQS to'lash sozlangan.

- Shartnoma shartlari, chegirmalar.

- Komissiyaga o'tkazilgan tovarlar "Tovarlar va xizmatlarni sotish" hujjati bilan ro'yxatdan o'tkazilishi kerak ("Sotish, komissiya" operatsiyasi).

- Debet 004.02, Kredit 004.01 yozuvlari yordamida "Komissiya agenti bilan" shartnomasi qo'llaniladi. Ushbu tranzaksiya uchun hisob-fakturalarni rasmiylashtirishning hojati yo'q.

- "Naqd pul" sahifasida (oldindan to'lash yo'li bilan) "Komissiya agenti sotish bo'yicha hisobot" hujjatini to'ldirish orqali komissionerdan hisobotni aks ettirish mumkin.

- Keyinchalik, to'lov hisobotining shaklini (avans to'lovini), xaridorning nomini, komissiya agentidan avans to'lash muddati va miqdorini tanlang, .

- Hujjatlarni rasmiylashtirish QQSni jamlash reestriga yozuvlarni kiritish bilan birga amalga oshiriladi, shu bilan birga avans to'lovi bo'yicha QQS undiriladi va ma'lumotlar shakllantiriladi. "Mahsulotlar" jadvalida siz kontragentlarni ularga sotilgan tovarlar ro'yxati bilan ko'rsatishingiz kerak.

- Keyin, "Naqd pul va ish haqi" sahifasini to'ldiring. "Hisob-fakturalarni ro'yxatdan o'tkazish" menyusida schyot-fakturalarni yaratish mumkin.

Savdoni boshqarish 11

- O'zaro ta'sirlarni "Tashkilotlar va ma'lumotnomalar" menyusida aks ettirish uchun "Tashkilotlar" bandiga o'ting.

- Keyin, "Ma'muriyat", "CRM va sotish" bo'limiga o'ting. "Agentlik xizmatlarini sotish" katagiga belgi qo'ying.

- "Me'yoriy va ma'lumotnomalar" sahifasida "Sozlamalar va ma'lumotnomalar" bo'limida "Elementlar turlari" ni toping va "Yaratish" tugmasini bosing.

- Ob'ekt turi sifatida "Xizmatlar" ni tanlang; uchta variantdan keraklisini tanlashingiz kerak. Keyin kerak bo'lganda barcha maydonlarni to'ldirishingiz mumkin.

- Barcha nuqtalarni to'ldirgandan so'ng, dastur avtomatik ravishda tashkilotlar o'rtasidagi komissiya to'g'risida hisobot yaratadi

Bozordagi deyarli barcha kompaniyalar o'z mijozlariga ma'lum xizmatlarni taqdim etadilar. Ular bir martalik yoki oylik, ommaviy yoki individual bo'lishi mumkin.

Biz ko'rib chiqayotgan 1C buxgalteriya dasturi xizmatlarni ko'rsatishni ro'yxatdan o'tkazish va hisobga olishning turli usullarini taqdim etadi, masalan, "Sotish (aktlar, schyot-fakturalar)" orqali. Keling, xizmatlarni ko'rsatishni aks ettirishning turli usullaridan foydalanishga misollar keltiraylik.

1-misol.“Kompleks” savdo uyi” MChJ mahsulot yetkazib berish bo‘yicha shartnoma tuzdi. Yetkazib berish kompaniya tomonidan xaridor hisobidan amalga oshiriladi.

Ro'yxatdan o'tish uchun biz "Asosiy menyu - Sotish" orqali kirish mumkin bo'lgan "Sotish (aktlar, hisob-fakturalar)" hujjatidan foydalanamiz.

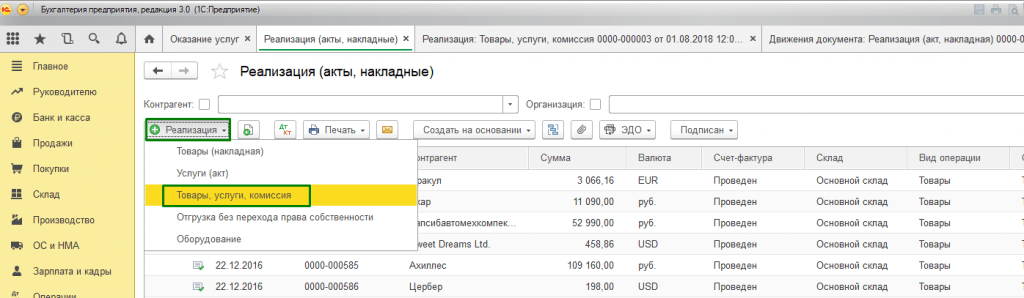

Agar etkazib berish bilan tovarlarni etkazib berish uchun yagona schyot-fakturani rasmiylashtirish zarur bo'lsa, biz "Yaratish" pastki menyusida topiladigan "Tovarlar, xizmatlar, komissiya" opsiyasidan foydalanamiz.

"Mahsulot" va "Xizmatlar" yorliqlarini to'ldiring.

Hujjatlar to'plamini chop etishni tanlashda siz kompaniyangizning hujjat aylanishida foydalaniladigan shakllarning nusxalari sonini belgilashingiz mumkin.

1C dasturida xizmatlar ko'rsatish aktining bosma shakli standartlashtirilgan, ammo kompaniya tomonidan mustaqil ravishda ishlab chiqilishi mumkin.

2-misol.“Primer USN-15” MChJ va “FORK” MChJ o‘rtasida o‘z nomidan xavfsizlik litsenziyasini olish uchun hujjatlarni yig‘ish va tayyorlash bo‘yicha xizmatlar ko‘rsatish bo‘yicha agentlik shartnomasi tuzildi. Bu agentga haq to'lashni nazarda tutadi - ko'rsatilgan xizmatlar narxining 10%, bu xaridorlardan olingan DSdan hisoblanadi.

Agent ishtirokida xaridor bilan hisob-kitoblarni ko'rsatish uchun hujjat 1-misoldagi kabi tuziladi, ammo biz "Agentlik xizmatlari" ni ham to'ldiramiz.

Hisob-kitob hisobi avtomatik ravishda joylashgan bo'lib, hujjatni joylashtirishda e'lonlar yaratiladi.

Xizmatlar tugagandan so'ng, kompaniyamiz direktorga bitimlar to'g'risida hisobot berishi kerak. Buning uchun va komissiyani ko'rsatish uchun biz "Direktorga hisobot" ni yaratamiz.

3-misol.«Kompleks» savdo uyi» MChJ uskunalarni ta'mirlash bo'yicha servis markazi xizmatlarini ko'rsatadi.

Agar biz bir martalik xizmat ko'rsatishni yoki tovarlarni jo'natmasdan xaridorning individual buyurtmasi bo'yicha ishlar ro'yxatini aks ettirishimiz kerak bo'lsa, biz "Xizmatlar (Act)" operatsiya turidan foydalanishimiz mumkin. Biz "Yaratish" pastki menyusida kerakli operatsiya turini qidiramiz.

Jadval qismi ishlarning ro'yxatini ko'rsatadi va agar xizmat bir martalik xususiyatga ega bo'lsa, siz "Nomenklatura" katalogini to'ldirmasdan qo'lda bajarilgan ish tavsifini kiritishingiz mumkin.

Hujjatni joylashtirishda e'lonlar yaratiladi.

1C: Enterprise 8.3 ning o'ziga xos xususiyati "Xizmatlarni taqdim etish" hujjatining mavjudligi bo'lib, uning yordamida belgilangan chastotali ommaviy xizmatlar tez va aniq bajariladi. Bu xizmatlarga quyidagilar kiradi:

- Fitnes markazlarida xizmat ko'rsatish kartalari (har yili);

- Buxgalteriya hisobi uchun abonent xizmati (har chorakda);

- Biznes va savdo markazlarida ijara (oylik);

- AT infratuzilmasiga texnik xizmat ko'rsatish (oylik);

- Aloqa xizmatlari (oylik) va boshqalar.

Shunday qilib, 1C 8.3-da xizmatlarni taqdim etish kelishuvi ma'lum bir to'lov turiga bog'liq bo'lgan cheksiz miqdordagi mijozlarga bitta hujjat bilan amalga oshirilishi mumkin.

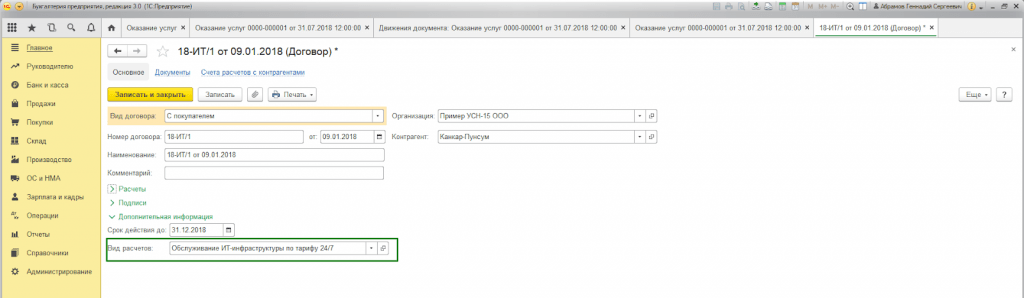

4-misol. Primer USN-15 MChJ IT infratuzilmasiga texnik xizmat ko'rsatadi. Bir qator mijozlar bilan oyiga 25 000 rubl bo'lgan 24/7 tarif bo'yicha abonent xizmatlarini ko'rsatish shartnomalari tuzildi.

Avvalo, siz "Savdo" yorlig'idagi (Asosiy - Sozlamalar - Funktsionallik) dasturning funktsional imkoniyatlari sozlamalarida aktlar va schyot-fakturalarni berish imkoniyatini tekshirishingiz kerak.

Shuningdek, xaridor bilan shartnoma tuzishda “Qo‘shimcha ma’lumotlar” blokidagi “Hisob-kitoblar turi”*ni to‘ldirish kerak.

*Hisob-kitoblar turi – ma’lumotnoma (matn qatori), uni dastur foydalanuvchilari tomonidan xaridor shartnomalarining kerakli guruhlanishiga qarab mustaqil ravishda to‘ldiriladi.

Xizmatlarni ommaviy ko'rsatishni rasmiylashtirish uchun biz "Asosiy menyu - Savdo" orqali kirish mumkin bo'lgan "Xizmatlarni taqdim etish" hujjatidan foydalanamiz.

Hujjat sarlavhasida siz bir xil nomdagi ma'lumotnomalardan tanlashingiz kerak:

- Nomenklatura.

Ish tugaganligi to'g'risidagi guvohnomada xizmatlar nomini to'ldirish uchun "Nomenklatura" maydoni kerak. Bundan tashqari, agar "Nomenklatura" katalogida "Xizmat ko'rsatish chastotasi" atributi o'rnatilgan bo'lsa, u holda aktning bosma shakli avtomatik ravishda hujjat yaratilgan davrni belgilaydi.

Shunday qilib, turli davrlar uchun "Nomenklatura" katalogining bir nechta elementlarini kiritish (ijaraga olish 2018 yil may, 2018 yil iyun ijarasi va boshqalar) yoki bosma shaklni qo'lda sozlash kerak emas.

"Hisoblash turi bo'yicha to'ldirish" tugmasi hujjatning jadval qismini avtomatik ravishda to'ldiradi.

"Qarshi tomonlar" yorlig'i (ro'yxati) shartnomada hujjatning sarlavhasida ko'rsatilgan "Hisob-kitob turi" atributini o'z ichiga olgan barcha xaridorlarni ko'rsatadi.

"Hisob-fakturalar" yorlig'ida, ro'yxatda shartnoma shartlariga muvofiq, tashkilotimiz tomonidan qo'llaniladigan soliqqa tortish tizimidan qat'i nazar, bajarilgan ishlar uchun hisob-faktura taqdim etiladigan mijozlar ko'rsatilgan. Joylashtirishda "Hisob-faktura berilgan" hujjati avtomatik ravishda yaratiladi.

Hujjatlar harakati buxgalteriya va soliq hisobi yozuvlarini, shuningdek, "Xizmatlarni sotish" jamg'arma reestrini to'ldirishni aks ettiradi.

Hujjatda aks ettirilgan har bir xaridor uchun hujjatning bosma shakli yaratiladi. Raqamlash avtomatik ravishda o'rnatiladi.

Ro'yxatga olishning har qanday usulidan foydalangan holda 1C 8.3 da xizmatlar ko'rsatishni hisobga olish buxgalteriya hisobi va soliq hisobotini to'g'ri shakllantirishga olib keladi. Hujjat shaklini tanlash tartibga solinmaydi, lekin hujjatlarni to'ldirish va qayta ishlash qulayligi asosida foydalanuvchi tomonidan tanlanadi.