Como dar baixa em roupas de trabalho no programa 1C 8.3 Accounting?

Vejamos as instruções para baixa de roupas de trabalho e equipamentos especiais no programa 1C 8.3 Contabilidade.

Instruções passo a passo

Os regulamentos para contabilização de vestuário de trabalho são os seguintes:

Configurando baixa de roupas de trabalho

Agora um pouco sobre as funcionalidades do diretório “Finalidade de Uso”. Em nosso exemplo, colocamos dois itens em maiúscula em um documento de recebimento: “Macacão de trabalho” e “Luvas”. Esses elementos diferem em sua vida útil. O macacão deve ser usado por um ano e as luvas por 3 meses.

Para contabilizar corretamente os custos em todos os tipos de contabilidade, tanto na contabilidade como na NU, criaremos diferentes objetos para eles no diretório “Finalidade de Uso”. Para macacões, escolheremos um método linear de amortização do custo:

e para luvas – “Reembolsar o custo na transferência para operação”:

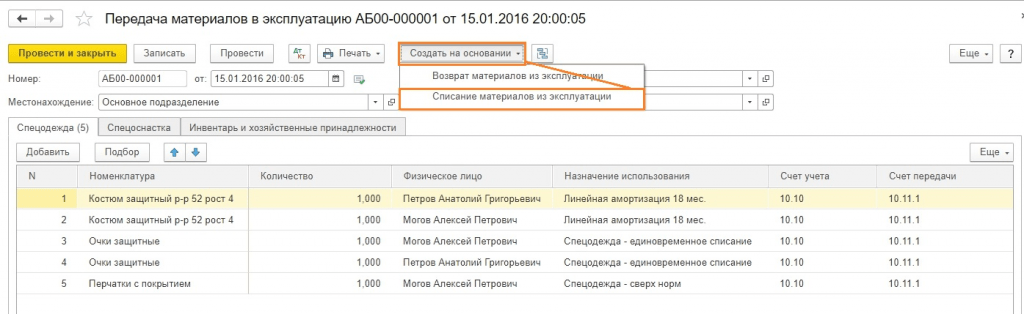

Criaremos um documento “Transferência de materiais para operação” para macacões e outro semelhante para luvas. Vamos comparar a fiação.

Para luvas:

Para macacões:

O que vemos? A diferença está no fato de que para o macacão no lançamento do débito 25 da conta e do crédito 10.11.1 o custo na contabilidade é zero. Mas na contabilidade tributária aparecem tanto no débito quanto no crédito os valores das diferenças temporárias (TD).

No futuro, as diferenças temporárias diminuirão até serem totalmente amortizadas (para todos os 12 meses serão amortizadas a zero, também de forma automática). A baixa mensal do custo do vestuário de trabalho é realizada de forma semelhante ao cálculo da depreciação através da operação rotineira “Reembolso do custo do vestuário de trabalho e equipamentos especiais” no final do mês.

É importante lembrar que o reembolso começa no mês seguinte ao mês da capitalização. No nosso exemplo de macacão, o reembolso começará em março:

O custo das luvas será amortizado imediatamente em fevereiro de acordo com o método escolhido:

Verificando o cálculo do custo do vestuário de trabalho

Concluindo, vamos ver o que mostram os balanços e verificar a formação de diferenças temporárias após o encerramento do período.

Como você pode ver, em fevereiro o custo das luvas foi totalmente amortizado (50 rublos na 25ª fatura). Mas o certificado de custo de fevereiro mostra que apenas parte do valor (1,39 rublos) foi incluída no preço de custo:

Isso se deve ao fato das despesas indiretas serem baixadas proporcionalmente às vendas do período corrente. Como resultado, surgem diferenças temporárias:

Em março, em primeiro lugar, foi provisionado o valor da amortização do vestuário de trabalho do nosso macacão (83,33 rublos) e, em segundo lugar, o mesmo valor foi baixado como despesas. Em terceiro lugar, o reembolso das diferenças temporárias:

O valor 16,67 (83,33 * 0,2) é baixado a débito da conta 77.

Como você pode ver, a contabilização de diferenças temporárias ao dar baixa em roupas de trabalho nas configurações 1C 8.3 é totalmente automatizada. Para alegria do contador!

Com base em materiais de: programmist1s.ru

Se você acredita que os trajes de trabalho são emitidos apenas para trabalhadores da construção civil e operários de fábrica, dê uma olhada nas Normas Padrão aprovadas pela Ordem do Ministério do Trabalho da Rússia datada de 9 de dezembro de 2014 nº 997n. Entre outros, você verá na lista de cargos: motorista, arquivista, operador de informática, carregador, técnico, gerente de suprimentos, vendedor de produtos não alimentícios, que podem estar em praticamente qualquer empresa.

Como o empregador é responsável pela organização das condições de segurança e proteção do trabalho, os funcionários devem receber equipamentos de proteção individual. Este artigo irá ajudá-lo a organizar a contabilidade de roupas de trabalho em sua organização.

1. Normas para fornecer roupas especiais aos trabalhadores

2. Cartão para emissão gratuita de vestuário de trabalho

3. Lançamentos para contabilização de roupas de trabalho

4. Baixa de vestuário de trabalho na contabilidade

5. Exemplo

6. Baixa de vestuário de trabalho na contabilidade fiscal

7. Contabilização de roupas de trabalho em 1s 8,3

8. Contabilização de macacões em uma organização que utiliza o sistema tributário simplificado

9. Como descartar roupas de trabalho que se tornaram inutilizáveis

10. Macacão ao demitir funcionário

Então, vamos em ordem. Se você não tem tempo para ler um artigo longo, assista ao breve vídeo abaixo, no qual você aprenderá tudo o que há de mais importante sobre o tema do artigo.

(se o vídeo não estiver claro, há uma engrenagem na parte inferior do vídeo, clique nela e selecione Qualidade 720p)

Discutiremos o tópico mais adiante no artigo com mais detalhes do que no vídeo.

1. Normas para fornecer roupas especiais aos trabalhadores

A quem o empregador é obrigado a emitir roupas especiais está especificado nos artigos 212, 221 do Código do Trabalho da Federação Russa:

- trabalhadores envolvidos no trabalho com condições prejudiciais ou perigosas trabalho;

- trabalhadores envolvidos em trabalhos realizados em condições especiais de temperatura ou aquelas associadas à poluição.

O documento que regulamenta o fornecimento de roupas especiais aos trabalhadores são as Regras Intersetoriais para Fornecimento de Roupas Especiais, Calçados Especiais e Outros Equipamentos de Proteção Individual aos Trabalhadores, aprovadas por Despacho do Ministério da Saúde e Desenvolvimento Social da Rússia de 1º de junho de 2009 No. 290n. Está instalado requisitos de emissão equipamentos de proteção individual (EPI):

- Os EPI devem passar por certificação e declaração de conformidade;

- O EPI é adquirido às custas da organização ou mediante contrato de locação para uso temporário;

- O EPI é emitido gratuitamente de acordo com padrões padrão e com base nos resultados de uma avaliação especial das condições de trabalho

- Uma organização, em ato local, pode estabelecer seus próprios padrões para fornecer aos trabalhadores roupas de proteção que excedam os padrões, e também substituir um tipo de roupa de proteção por um nível de proteção semelhante.

Você pode verificar as normas para fornecimento de roupas especiais aos trabalhadores para os cargos disponíveis no quadro de pessoal em Os seguintes documentos:

- Padrões padrão aprovados pela Ordem do Ministério do Trabalho da Rússia datada de 9 de dezembro de 2014 nº 997n - para trabalhadores em profissões transversais e cargos de todos os tipos de atividade econômica;

- Normas para emissão de agasalhos e calçados de trabalho aos empregados, aprovadas pela Resolução do Ministério do Trabalho de 31 de dezembro de 1997 nº 70 - por zonas climáticas, iguais para todos os setores da economia;

- Padrões de emissão de padrões aprovados pela Portaria do Ministério da Saúde e Desenvolvimento Social de 20 de abril de 2006 nº 297 - para roupas de sinalização especiais certificadas de alta visibilidade para trabalhadores de todos os setores da economia;

- Padrões padrão da indústria (por exemplo, em construção, medicina, atividades de manufatura, bancos, habitação e serviços comunitários, etc.).

- na Seção IV do Relatório sobre a avaliação especial das condições de trabalho (Apêndice nº 3 da Ordem do Ministério do Trabalho da Rússia de 24 de janeiro de 2014 N 33n).

Nestes documentos, para cada cargo e profissão, você encontra uma lista de roupas especiais por tipo e quantidade que devem ser entregues aos funcionários durante um ano.

A empresa deve aprovar a lista de cargos para os quais são emitidas roupas especiais e as normas de emissão. Pode ser uma ordem do gestor ou um anexo a um contrato de trabalho ou acordo coletivo.

Apêndice ao pedido:

Ao contratar um empregado, o empregador deve informá-lo sobre os equipamentos de proteção individual que deverá utilizar. O funcionário sinaliza que leu as Normas para Fornecimento de Vestuário de Trabalho aos Trabalhadores e as normas padrão para emissão de EPI correspondentes à sua profissão e cargo.

2. Cartão para emissão gratuita de vestuário de trabalho

Ao emitir macacões aos funcionários, deve-se levar em consideração o sexo, a altura e o porte do funcionário, bem como a natureza do seu trabalho. Para controlar as normas de emissão de macacões e sua vida útil, preencha cartão pessoal para emissão de equipamentos de proteção individual para cada funcionário. O formulário do cartão para emissão gratuita de vestuário de trabalho é aprovado pelas Normas Intersetoriais (Despacho do Ministério da Saúde e Desenvolvimento Social da Rússia de 1º de junho de 2009 nº 290n).

As regras intersetoriais permitem a manutenção de cartões pessoais em papel ou em formato eletrônico. Ao preencher o cartão de registro pessoal para emissão de EPI no programa, ao invés da assinatura do funcionário no recebimento, é feita referência aos dados do documento primário, que contém a assinatura do funcionário no recebimento do EPI (por exemplo, reclamação fatura M-11).

Caso o EPI não seja utilizado pelos funcionários o tempo todo, mas seja obrigatório durante determinado trabalho, é emitido para eles um cartão para emissão gratuita de roupas de proteção com a indicação “De plantão”.

Ao registrar operações de movimentação de macacões, o departamento de contabilidade, via de regra, transfere documentação de acordo com formulários unificados (aprovados pela Resolução do Comitê Estadual de Estatística da Federação Russa de 30 de outubro de 1997, nº 71a):

- N.º MB-2 “Cartão de registo de artigos de baixo valor e de desgaste”;

- Nº MB-4 “Ato de descarte de itens de baixo valor e de desgaste” para contabilizar a baixa de roupas de trabalho que se tornaram inutilizáveis;

- Nº MB-7 “Ficha de registro para emissão de roupas de trabalho, calçados e dispositivos de segurança” - para registrar a emissão de equipamentos de proteção individual aos funcionários para uso;

- Nº MB-8 “Lei para baixa de itens de baixo valor e vestíveis” - para contabilizar a baixa de equipamentos de proteção individual desgastados e inadequados para uso posterior.

As próprias organizações podem desenvolver formulários semelhantes de documentos primários para contabilização de vestuário de trabalho, levando em consideração as especificidades das atividades da empresa e os equipamentos de proteção individual emitidos. Por exemplo, um ato para dar baixa em roupas de trabalho pode ser assim.

3. Lançamentos para contabilização de roupas de trabalho

As organizações mantêm registros de roupas de proteção e outros equipamentos de proteção de acordo com as Instruções Metodológicas aprovadas pela Ordem do Ministério das Finanças da Rússia de 26 de dezembro de 2002 N 135n.

A contabilização do vestuário de trabalho em uma organização e a conta contábil dependem de quais ativos incluirão o EPI. As diretrizes metodológicas sugerem levar em consideração roupas especiais como parte dos estoques, independentemente do período de uso e custo. Mas na política contábil é possível prever a contabilização do vestuário de trabalho na organização como parte de ativo permanente.

As características de contabilização e lançamento para contabilização de macacões na organização em cada opção são apresentadas na tabela.

| Macacões como parte do MPZ | Macacões incluídos no sistema operacional | Roupas de trabalho para uso temporário | |

| Critérios de atribuição | Independentemente do custo e período de uso | O período de uso é superior a um ano e o custo é superior a 40.000 rublos. (ou outro valor estabelecido para reconhecer ativos como ativos fixos) | Recebimento de roupas de trabalho sob contrato de aluguel |

| Conta contábil de vestuário de trabalho na organização | 10 “Equipamentos especiais e roupas especiais” | 01 "Ativos fixos" | Na conta extrapatrimonial 002 “Ativos de estoque aceitos para guarda” |

| Base (documentos primários) | Ordem de recebimento f. M-4, aprovado pela Resolução do Comitê Estadual de Estatística da Rússia datada de 30 de outubro de 1997 N 71a | Ato de aceitação e transferência do objeto OS f. OS-1, aprovado pela Resolução do Comitê Estadual de Estatística da Federação Russa datada de 21 de janeiro de 2003 N 7 | Certificado de Transferência e Aceitação |

| Custo do registro | ao custo real, no valor dos custos reais de aquisição ou produção | na avaliação prevista no contrato, ou na avaliação acordada com o seu proprietário | |

| Lançamentos para contabilização de compra de macacões | Débito 10-10 “Equipamentos especiais e roupas especiais no almoxarifado” Crédito 60,71,76 – roupas especiais foram capitalizadas | Débito 08 “Investimento em ativo não circulante” Crédito 60,71,76 – equipamentos de proteção individual capitalizados Débito 01 “Imobilizado” Crédito 08 – equipamentos de proteção individual incluídos no ativo imobilizado |

Débito 002 “Ativos de estoque aceitos para guarda” |

| Ato normativo | cláusula 11 das Instruções Metodológicas aprovadas pela Ordem do Ministério das Finanças da Rússia datada de 26 de dezembro de 2002 N 135n, Diretrizes para contabilização da produção industrial, aprovadas pela Ordem do Ministério das Finanças da Federação Russa de 28 de dezembro de 2001 N 119n |

cláusula 9 das Diretrizes aprovadas pela Ordem do Ministério das Finanças da Rússia datada de 26 de dezembro de 2002 N 135n, PBU 6/01 “Contabilização de ativos fixos”, aprovado pela Ordem do Ministério das Finanças da Rússia datada de 30 de março de 2001 N 26n Carta do Ministério das Finanças da Federação Russa datada de 12.05.2003 No. 159 |

cláusula 12 das Diretrizes aprovadas pela Ordem do Ministério das Finanças da Rússia datada de 26 de dezembro de 2002 N 135n |

4. Baixa de vestuário de trabalho na contabilidade

Os lançamentos para baixa de macacões na contabilidade dependerão da conta em que foram registrados no momento do recebimento.

Opção 1. Baixa de vestuários de trabalho incluídos em estoque com vida útil superior a 12 meses

- o custo do equipamento de proteção individual é amortizado como despesas linearmente ao longo de todo o período de uso, de acordo com a cláusula 26 das Diretrizes

- Débito 10-11 “Equipamentos especiais e roupas especiais em operação” Crédito 10-10 “Equipamentos especiais e roupas especiais em almoxarifado” - roupas especiais transferidas ao funcionário para uso temporário

- Débito 20, 26, 44 Crédito 10-11 “Equipamentos especiais e roupas especiais em uso” - baixa parcial das roupas especiais na contabilização como despesas (mensalmente durante o período de uso do EPI)

Opção 2. Eliminação de vestuário de trabalho como parte de equipamento industrial com vida útil inferior a 12 meses

- o custo do vestuário de trabalho é contabilizado no momento da entrega ao trabalhador de acordo com a cláusula 21 das Instruções Metodológicas. Esta regra deve estar consagrada nas políticas contábeis da organização para fins contábeis.

- Débito 20, 26, 44 Crédito 10-10 “Equipamentos especiais e roupas especiais em almoxarifado” - baixa de roupas especiais na contabilidade como despesas quando transferidas para um funcionário

- A contabilização do vestuário de trabalho em uma organização que é utilizado pelos funcionários e baixado como despesa pode ser realizada na conta extrapatrimonial “Vestuário de trabalho em uso” (cláusula 23 das Diretrizes).

Opção 3. Baixa do custo do vestuário de trabalho incluído no ativo imobilizado

- o custo do vestuário de trabalho é contabilizado por meio de depreciação

- Débito 20,26,44 Crédito 02 “Depreciação do imobilizado” - a depreciação é calculada sobre o custo do vestuário de trabalho mensalmente durante o período de utilização

5. Exemplo

No dia 5 de dezembro de 2016, no centro de serviços da Tachka LLC, foram adquiridas roupas especiais para o mecânico Kozlov: roupa de proteção feita de tecidos mistos, 1 peça. ao preço de RUB 4.500,00, luvas 1 par por RUB 420,00, óculos de segurança 1 unid. RUR 6.500,00 cada, jaqueta isolada 1 unid. RUR 5.600 cada, calças isoladas 1 unid. por 3.800,00 rublos, botas de feltro por 4.800,00 rublos.

O macacão foi entregue ao funcionário em 11 de dezembro de 2016. De acordo com as normas aprovadas, o período de uso de terno, luvas, óculos é inferior a 12 meses, jaqueta isolada, calças - 30 meses, botas de feltro - 36 meses.

Débito 10-10 “Equipamentos especiais e roupas especiais em armazém” Crédito 60 – 25.620,00 esfregar. (4500+420+6500+5600+3800+4800) — Vestuário de trabalho postado no armazém

Débito 26 Crédito 10-10 – 11.420,00 esfregar. (4500+420+6500) O custo do traje, luvas, óculos entregue ao mecânico foi baixado como despesa.

Débito 10-11 “Equipamentos especiais e roupas especiais em uso” Crédito 10-10 – RUB 14.200,00. (5600+3800+4800) — O funcionário recebeu jaqueta isolante, calças isolantes, botas de feltro

Débito 26 Crédito 10-11 “Equipamentos especiais e roupas especiais em uso” 446,67 rublos. (5600/30+3800/30+4800/36) - Baixa parcial do custo de vestuário de trabalho com uso superior a 12 meses.

6. Baixa de vestuário de trabalho na contabilidade fiscal

O custo dos equipamentos de proteção individual pode ser baixado como despesas que reduzem a base do imposto de renda. Mas a baixa do vestuário de trabalho na contabilidade fiscal é limitada pelas normas para emissão gratuita de EPI: padronizadas ou aprovadas pela empresa com base nos resultados de uma avaliação especial das condições de trabalho. Esta posição foi expressa pelo Ministério das Finanças nos Ofícios n.º 03-03-06/1/59763, de 25 de novembro de 2014, e n.º 03-03-06/4/8, de 16 de fevereiro de 2012.

Para efeitos fiscais, o reflexo do vestuário de trabalho depende do seu custo e vida útil:

- Como propriedade depreciável:

- Sujeito às seguintes condições: custa mais de 100 mil rublos, período de uso superior a 12 meses;

- A baixa é realizada calculando a depreciação mensalmente ao longo da vida útil

- Incluído Custos de material:

- Se o período de utilização for inferior a 12 meses, o custo do vestuário de trabalho pode ser qualquer;

- É debitado no momento da emissão para o empregado ou uniformemente ao longo do período de operação, se este período se estender além de um período de relatório para imposto de renda. Este procedimento está previsto nos parágrafos. 3 páginas 1 arte. 254 Código Tributário da Federação Russa. A opção que a organização utiliza está fixada na política contábil para fins fiscais.

7. Contabilização de roupas de trabalho em 1s 8,3

No programa 1C: Contabilidade 8ª edição. 3.0, também é possível organizar a contabilização do recebimento, emissão e baixa de macacões e demais equipamentos de proteção individual. Para obter instruções sobre como usar o programa, assista ao vídeo.

8. Contabilização de macacões em uma organização que utiliza o sistema tributário simplificado

A contabilização do vestuário de proteção no regime tributário simplificado, bem como no regime geral, depende da forma como os equipamentos de proteção são considerados. Como a simplificação utiliza o método de caixa para reconhecimento de receitas e despesas, o vestuário de trabalho deve ser pago.

Se os macacões forem contabilizados como materiais, seu custo será incluído nas despesas do sistema tributário simplificado após pagamento e aceitação para contabilização de cada vez.

Quando o EPI é aceito como meio principal, a contabilização do vestuário de trabalho na organização no regime tributário simplificado é realizada de acordo com o parágrafo 3º do art. 346,16, seg. 4 páginas 2 colheres de sopa. 346.17 Código Tributário da Federação Russa. O custo do vestuário de trabalho está incluído nas despesas do último dia do período do relatório no valor do pagamento.

9. Como descartar roupas de trabalho que se tornaram inutilizáveis

Caso as roupas de proteção fiquem inutilizáveis e sua vida útil não tenha expirado, as Diretrizes permitem a possibilidade de baixa de tais EPIs. A decisão sobre a inadequação de vestimentas especiais é de competência da comissão permanente de inventário (cláusula 34 das Diretrizes). Uma comissão nomeada por despacho do responsável examina os equipamentos de proteção individual, determina os motivos da falha, identifica os responsáveis pelos danos às roupas de proteção e elabora um relatório de baixa.

Totalmente amortizado inutilizável e não pode ser restaurado roupa de trabalho. O ato de baixa é transferido para o departamento de contabilidade. Como descartar roupas de trabalho que se tornaram inutilizáveis? O contador deverá fazer os seguintes lançamentos:

Débito 94 Crédito 10-11 – baixa de vestuários de trabalho inutilizáveis pelo valor residual;

De acordo com a cláusula 11 da PBU 10/99, as despesas com baixa de equipamentos de proteção individual inadequados para uso são incluídas na contabilidade como parte de outras despesas no período de relatório a que se referem.

Débito 91-2 Crédito 94 - o custo do vestuário de trabalho que ficou inutilizável é refletido em outras despesas.

Se por comissão o culpado foi identificado, então o custo das roupas especiais é atribuído ao culpado (alínea “b”, parágrafo 28 do Regulamento de Contabilidade e Relatórios):

Débito 73 Crédito 94 – o custo do vestuário de trabalho é atribuído ao culpado.

Débito 50,51,70 Crédito 73 – indenização por danos (desconto no salário) pelo culpado.

Débito 91-2 Crédito 73 – amortização de danos para outras despesas se o culpado for considerado inocente pelo tribunal.

10. Macacão ao demitir funcionário

A propriedade do vestuário de trabalho permanece com a organização durante todo o período de utilização. Portanto, quando um funcionário é demitido ou transferido para outro cargo, o uniforme de trabalho deverá ser devolvido ao almoxarifado. Esta obrigação está prevista na cláusula 64 das Instruções Metodológicas, aprovadas pela Ordem do Ministério das Finanças da Rússia de 26 de dezembro de 2002, nº 135n.

A devolução do vestuário de trabalho na contabilidade é refletida pelos seguintes lançamentos:

- Débito 01 “Imobilizado em armazém” Crédito 01 “Imobilizado em operação” - na contabilização de vestuários de trabalho como imobilizado;

- Débito 10-10 Crédito 10-11 – pelo valor residual, se os vestuários incluídos no estoque forem baixados uniformemente ao longo do período de uso;

- Os lançamentos contábeis não são feitos se o custo do vestuário de trabalho foi baixado no momento em que foi emitido ao empregado. Neste caso, apenas a contabilidade quantitativa é realizada.

A organização tem o direito reter dos salários empregado o custo do vestuário de trabalho que não foi devolvido no momento da demissão ou perdido pelo empregado. A contabilização da dedução do custo do vestuário de trabalho no momento da demissão de um funcionário é semelhante ao procedimento discutido na seção anterior.

A emissão de vestuário de trabalho aos trabalhadores não implica transferência de propriedade, pelo que o empregador não tem objeto de tributação do IVA. Além disso, o custo do vestuário de trabalho não é reconhecido pelo legislador como rendimento dos trabalhadores, e o custo do vestuário de trabalho fornecido não está sujeito ao imposto sobre o rendimento das pessoas singulares e às contribuições para o seguro.

Para concluir, algumas palavras sobre responsabilidade. Falha em fornecer aos trabalhadores equipamentos de proteção pode implicar uma multa de 20 a 30 mil rublos para funcionários, de 130 a 150 mil rublos para uma empresa (cláusula 4 do artigo 5.27.1 do Código de Ofensas Administrativas da Federação Russa). Portanto, peço-lhe que não negligencie a sua responsabilidade de fornecer roupas especiais aos trabalhadores. E se você tiver alguma dúvida não respondida sobre a contabilização de roupas de trabalho, escreva nos comentários, vamos tentar encontrar a resposta juntos!

Contabilização de roupas de trabalho em uma organização: contabilidade e impostos

De acordo com a lei, as empresas são obrigadas a fornecer aos funcionários em ambientes de trabalho perigosos e perigosos equipamentos de proteção individual para proteção física e proteção contra contaminação. Consideremos os aspectos teóricos da realização de tais operações, levando em consideração as características contábeis e fiscais, bem como o método prático de inserção de dados no programa 1C: Contabilidade 8.3.

Contabilidade e contabilidade fiscal de vestuário de trabalho

O termo “roupa de trabalho” significa equipamento de proteção individual, que, além do próprio vestuário, inclui calçados de segurança e equipamentos de proteção.

Base normativa:

- Despacho do Ministério da Fazenda nº 135n de 26 de dezembro de 2002;

- Ordem do Ministério do Trabalho da Rússia de 9 de dezembro de 2014 nº 997n;

- Ordem do Ministério da Saúde e Desenvolvimento Social da Rússia de 1º de junho de 2009 nº 290n;

- Informações sobre normas padronizadas para emissão gratuita de trajes de trabalho, calçados de segurança e outros equipamentos de proteção individual;

- Código de Imposto;

- Código do Trabalho (artigos 209.º, 221.º);

- Código da Federação Russa sobre Ofensas Administrativas (Artigo 5.27.1 cláusula 4 – multa para funcionários de 20.000 a 30.000, para uma organização de 130.000 a 150.000 rublos por não fornecer roupas especiais aos funcionários).

A emissão de macacões em determinados tipos de empresas e para determinados tipos de profissões é estabelecida por lei. O período de uso e a quantidade de roupas de proteção emitidas são determinados pelos padrões da indústria ou regras padrão. O vestuário de trabalho é fornecido gratuitamente aos trabalhadores, mas continua a ser propriedade do empregador, sendo os custos de lavagem e limpeza suportados pela empresa. Um dos pontos importantes: os trajes de trabalho devem ser certificados.

Inicialmente, o Despacho n.º 135n do Ministério das Finanças previa a contabilização do vestuário de trabalho como parte do capital de giro. Por conta Materiais duas subcontas foram abertas:

- Vestuário de trabalho no armazém (em 1C esta é a conta 10.10);

- Macacão em uso (na conta 1C 10.11).

Atualmente, é permitida a aplicação do PBU 6/01 “Contabilidade de ativos fixos” (Carta N 16-00-14/159 do Departamento de Metodologia Contábil e Relatórios do Ministério das Finanças da Federação Russa datada de 12 de maio de 2003) , mas para isso a vida útil do vestuário de trabalho deve ser superior a um ano e o critério de custo se enquadra na definição de ativo imobilizado.

Vamos nos concentrar na abordagem “tradicional”, quando o vestuário de trabalho é levado em consideração na 10ª contagem. Para contabilizar corretamente o custo do vestuário de trabalho como despesa, é necessário determinar corretamente sua vida útil. Opções possíveis:

- A norma de atendimento não passa de um ano - os custos da unidade de controle são integralmente considerados nas despesas no momento da transferência para operação;

- A taxa de serviço é superior a um ano - na contabilidade, o método linear de baixa de despesas deve ser utilizado ao longo de toda a vida útil das roupas.

Na NU, o custo do vestuário de trabalho é imediatamente contabilizado nas despesas (artigo 254.º, n.º 1, n.º 3). Como resultado, surgem diferenças temporárias para o imposto de renda (PBU 18/02).

Cabe ressalvar que, se desejar, o contribuinte poderá não amortizar o custo de uma só vez, mas sim refletir as despesas em diversos períodos de reporte. Na BU, também é possível que, ao colocar em operação macacões com vida útil inferior a 12 meses, não amortize imediatamente todo o custo, mas faça-o pelo método linear ao longo de toda a vida útil. O procedimento escolhido deve ser fixado na política contábil.

Os trajes de trabalho em uso com vida útil superior a um ano estão listados na conta 10.11, os desgastes são baixados mensalmente na conta de despesas. A contabilização fora do balanço é mantida para todos os vestuários de trabalho emitidos até que o descarte ocorra como resultado de desgaste (ou por outro motivo). 1C usa uma conta fora do balanço MC.02 Macacão em uso.

Após a baixa de todo o custo da conta 10.11 para despesas da BU, o vestuário de trabalho deverá ser baixado do balanço por desgaste. Caso o empregado seja demitido ou transferido para cargo onde não seja necessária vestimenta especial, o empregado deverá entregar à empresa os equipamentos de proteção que lhe foram fornecidos.

Contabilização e baixa de vestuário de trabalho em 1C 8.3

O recebimento de macacões de fornecedores é semelhante ao recebimento de outros tipos de bens materiais. A principal característica é definir o tipo correto no diretório de nomenclatura - Vestuário de trabalho. Então o recebimento será refletido na conta 10.10.

Ao colocar o vestuário de trabalho em operação, o caminho do menu é:

Ao colocar o vestuário de trabalho em operação, o caminho do menu é:

Armazém => Vestuário e equipamentos => Transferência de materiais para operação.

Itens do cardápio e Devoluções de materiais de uso Veremos isso abaixo (mas não incluiremos esta captura de tela no futuro).

Para receber transações corretas, é importante preencher corretamente a seção Para cada tipo de item, ela é preenchida novamente (isso não é um erro, é intencional).

Escolheremos fantasias de livros de referência Método linear reembolso de custos e – pontuação 20,01 (opções 23, 25, 26, 44).

Para óculos de segurança, outra forma de compensar o custo é no comissionamento.

Como emitimos um par de luvas acima do normal, baixaremos as despesas na conta 91.02. Ao mesmo tempo, não os levaremos em consideração no cálculo do imposto de renda, resultando em uma diferença permanente de 30 rublos. (150 rublos x 20%).

No capítulo Vamos adicionar um tipo de despesa com roupas especiais acima das normas, indicar que tipo de despesa se trata e desmarcar a “caixa de seleção” a ser considerada na NU.

Indicaremos a conta de custos como 91.02.

Após preencher o documento, iremos processá-lo. Nas postagens vemos:

- Primeiramente, todas as posições foram baixadas para a conta 10.11.1;

- Para as posições baixadas de uma só vez, ocorreu uma baixa no sistema contábil para as contas 20.01 e 91.02;

- Não há baixas de trajes de proteção no departamento de contabilidade;

- Na contabilidade fiscal foram baixados valores de ações protetivas e surgiram diferenças temporárias;

- Em termos de vestuário acima da norma, foi calculada uma diferença constante. Além disso, foram preenchidos os dados da conta extrapatrimonial MTs.02.

Balanço de janeiro antes do final do mês.

Podemos analisar as análises da conta fora do balanço.

O cartão mostra qual funcionário específico recebeu a roupa de proteção para uso.

Vamos fechar o mês. Foi formada uma TI no valor de 720 rublos (3.600 rublos x 20%).

Para trajes de proteção, as despesas ainda não foram amortizadas. A funcionalidade padrão do 1C:Accounting começa a amortizar a depreciação linear do vestuário de trabalho a partir do mês seguinte ao comissionamento, embora deva ser observado que metodologicamente este ponto não está especificado na legislação. Caso o contador não seja contra o algoritmo implementado, aconselhamos consolidá-lo na política contábil para evitar possíveis desentendimentos com as autoridades fiscalizadoras.

Fecharemos no próximo mês. Agora o formulário traz uma cláusula de reembolso do custo do vestuário de trabalho.

O valor de TI foi amortizado (200 rublos x 20% = 40 rublos).

Na conta extrapatrimonial MTs.02, o vestuário de trabalho deve ser listado enquanto estiver em uso. Após 18 meses, o valor contábil do vestuário de trabalho foi baixado integralmente.

Daremos baixa no vestuário de trabalho que se tornou inutilizável e completamente depreciado.

Para facilitar o preenchimento de documentos, você pode criar um documento baseado na transferência de materiais para operação. Óculos e luvas podem ser baixados após um ano de operação, mas como exemplo, mostraremos a baixa de todos os itens em um documento.

Você pode preencher a tabela de dados Para o restante.

Após a realização veremos a fiação.

A conta extrapatrimonial foi zerada.

Contabilização de roupas de trabalho ao demitir funcionários

Muitas vezes acontece que um funcionário pede demissão (ou muda para outro departamento) e entrega a roupa de trabalho antes que o período de depreciação expire. Então você deve criar um documento Devolução de materiais de uso. A parte tabular pode ser automaticamente Preencha o restante e depois deixar apenas os nomes dos funcionários demitidos.

Os macacões serão devolvidos à conta no dia 10/10, e a baixa do custo como despesas será interrompida temporariamente. Em seguida, pode ser transferido para outro funcionário de acordo com o algoritmo mostrado acima.

Ressalte-se que a questão do que fazer com o vestuário de trabalho caso o funcionário se demita e o valor residual ainda não tenha sido amortizado é bastante agudo e não possui uma solução metodológica única. A situação acima mostra a opção mais simples. Mas às vezes o vestuário de trabalho não pode ser transferido para um novo funcionário:

- Por razões de higiene;

- Devido ao desgaste físico;

- O macacão foi feito sob medida para um funcionário específico.

Existem também situações em que, após o despedimento de um trabalhador, os contadores descobrem que este não lhe entregou o macacão. O valor residual não foi baixado e permanece no balanço patrimonial. O que fazer nesses casos?

Não existe uma resposta única à questão de como tais situações afetarão o cálculo dos impostos (IVA, lucro, imposto sobre o rendimento das pessoas singulares e contribuições para seguros). É claro que a posição das autoridades fiscais e do Ministério das Finanças visa aumentar a carga fiscal sobre a empresa. Ao mesmo tempo, a prática judicial muitas vezes fala a favor de organizações que não acrescentaram impostos adicionais, do seu ponto de vista. Consideremos algumas opções de ação, sem insistir que sejam as únicas corretas. O contador-chefe de uma empresa deve desenvolver uma estratégia de atuação em tal situação e consolidá-la na política contábil.

Suponhamos que surja a seguinte situação em termos de valores no momento do despedimento do trabalhador:

|

Operação |

|||

| 1. O funcionário entregou o macacão ao almoxarifado, mas não pode ser emitido novamente. A Comissão de Inventário gerou ato de baixa por desgaste. | |||

|

O custo do vestuário de trabalho baixado está incluído nas despesas não operacionais |

|||

| 2. Se o contador do Exemplo 1 decidir que os custos baixados para a conta 91.2 não são aceitos para o cálculo do imposto de renda e que o IVA deve ser restituído adicionalmente, haverá mais lançamentos. Em termos de lucro, a diferença constante é de 160 rublos (800 rublos x 20%). Em relação ao IVA, teoricamente existem duas opções: calcular o valor do imposto proporcionalmente, como na contabilidade separada, e restaurar o IVA no valor de 144 rublos. (800 rublos x 18%). Ao mesmo tempo, pode ser necessário agir tendo em conta as disposições do código fiscal, que estabelece que o IVA deve ser restituído proporcionalmente ao valor contabilístico dos activos fixos, mas temos materiais. Portanto, precisamos decidir por nós mesmos se o IVA deve ser restituído integralmente do valor de 324 rublos? | |||

|

Diferença permanente de imposto de renda |

|||

|

IVA restaurado |

|||

|

O IVA é baixado para despesas não operacionais |

|||

| 3. O trabalhador não entregou a roupa de trabalho, ainda não recebeu o pagamento final no momento do despedimento. O contador decidiu calcular o valor residual das roupas a partir do salário. | |||

|

O valor residual do vestuário de trabalho foi amortizado |

|||

|

O custo do vestuário de trabalho foi transferido para pagamentos aos funcionários |

|||

|

O custo do vestuário de trabalho foi reembolsado através do acúmulo de salários |

|||

|

Deve-se notar que se Exemplo 3 mudar um pouco, e o funcionário já tiver recebido o pagamento, então o custo do macacão só poderá ser recuperado na Justiça, pois Este é um tipo de roubo de propriedade da empresa. Aqui vale a pena comparar o custo da escassez e os custos legais. |

|||

| 4. O trabalhador compensa a empresa pelo custo residual do vestuário de trabalho e fica com ele. Deve fazê-lo voluntariamente, apresentando um requerimento com pedido de desconto no seu salário. | |||

|

O macacão foi entregue ao funcionário |

|||

|

A dívida é levada em consideração no cálculo dos salários |

|||

| 5. O exemplo 4 provoca um debate acalorado entre as empresas e as autoridades fiscais sobre se o IVA deve ser cobrado sobre o valor residual do vestuário de trabalho quando este é transferido para um empregado. As autoridades reguladoras dizem que é necessário, porque... há uma transferência de propriedade - isto é uma venda e surge o IVA. Os tribunais tendem a acreditar que esta situação é um reembolso de custas e não há IVA. Se você refletir a transferência de roupas de trabalho como uma venda, os seguintes lançamentos serão possíveis: | |||

| 6. Ao refletir a transferência do vestuário de trabalho como venda, nem tudo fica claro com a questão do preço. Anteriormente, vimos exemplos em que o valor residual era levado em consideração para fins de venda. Mas e se for necessário fazer vendas com base nos preços de mercado e for necessário fazer algum tipo de markup? Digamos desde já que ao vender vestuário de trabalho com margem de lucro e IVA, você estará isento de reclamações dos fiscais, mas é uma questão se isso é benéfico para a empresa e para os funcionários. Digamos que o custo das roupas sem IVA seja igual a 1.000 rublos, então os lançamentos serão os seguintes: | |||

|

1 180 (1 000 + 180) |

Receita não operacional da venda de roupas de trabalho |

||

|

O custo residual do vestuário de trabalho é levado em consideração nas despesas |

|||

|

A dívida do funcionário é levada em consideração no cálculo do salário |

|||

Consideramos uma lista nada completa de dúvidas que um contador pode ter ao entregar roupas de trabalho aos funcionários. Por exemplo, é possível formalizar tal operação como uma transferência gratuita. O IVA ainda surge e o empregado provavelmente terá que pagar imposto de renda pessoal sobre benefícios materiais a uma alíquota de 35%.

Vendo a gama de questões relacionadas ao custo residual dos equipamentos de proteção no momento da demissão de funcionários, fica clara a abordagem de amortizar gradativamente como despesa mesmo aqueles trajes de trabalho que tenham vida útil inferior a um ano, principalmente em condições de alta rotatividade de pessoal.

É claro que é impossível mostrar toda a gama de ações do usuário 1C em um artigo com tantas opções, aqui é necessário um livro ou assistência qualificada de um consultor. Compreendendo a complexidade da escolha, podemos propor a decisão sobre um plano de ação em tais situações e registrar o algoritmo encontrado na política contábil. Ou seja, tendo previamente compilado uma lista de transações e valores que deverão ser recebidos, entre em contato com os consultores 1C para refletir esta situação no programa 1C: Contabilidade.

Contabilidade uniforme

Um pouco sobre o uniforme e suas diferenças em relação às roupas especiais. O vestuário de trabalho é um meio de proteção e, apesar da ambiguidade das questões contabilísticas durante o despedimento, para muitos outros tem um enquadramento claro delineado pela legislação em vigor. Além disso, existe algo como uniforme. Serve para identificar um funcionário como pessoa pertencente a uma determinada organização ou estrutura. Para muitas profissões, o uso de uniforme é exigido por lei. Muitas organizações introduzem uniformes no local de trabalho para melhorar a qualidade e rapidez no atendimento ao cliente e para criar a imagem da empresa.

As questões de contabilização dos uniformes nem sempre são abrangidas pelo código tributário e as posições das autoridades reguladoras nem sempre são coerentes e uniformes. Deve-se notar que duas opções são possíveis:

- O formulário é entregue ao trabalhador durante o período de trabalho e é propriedade da empresa;

- O uniforme passa a ser propriedade do empregado e permanece em seu poder após a demissão.

No primeiro caso, as despesas são contabilizadas como custos de materiais; no segundo, essa transferência é refletida como salários com imposto de renda pessoa física. Caso a emissão do formulário seja exigida por lei, não será necessário efetuar prêmios de seguros, caso contrário serão cobrados prêmios de seguros.

A contabilização de roupas de trabalho em 1C 8.3 é totalmente automatizada. Vejamos cada etapa detalhadamente usando um exemplo claro e analisemos:

- quais configurações precisam ser feitas em 1C;

- como dar baixa em roupas de trabalho em 1C 8.3;

- Que documento pode ser usado para documentar o retorno do vestuário de trabalho de uso?

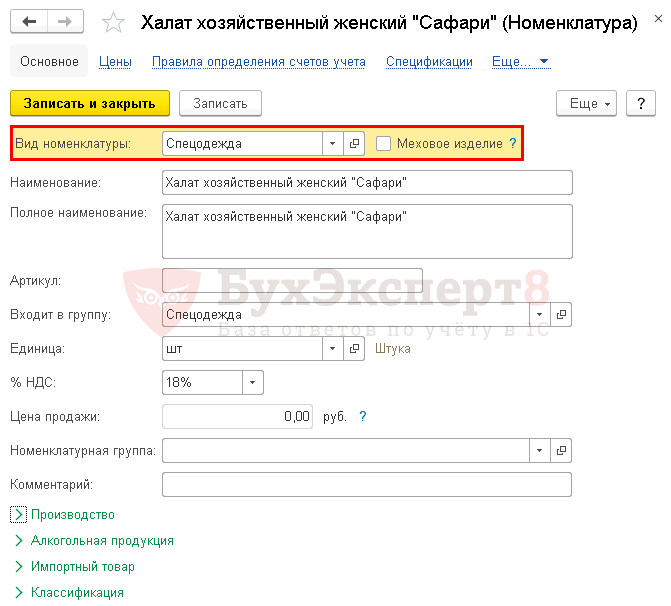

05 de julho A Organização adquiriu vestuário de trabalho: roupão feminino "Safari" - 1 peça. custando 885 rublos. (incluindo IVA 18%).

No dia 20 de agosto, do armazém principal, Ksenia Vitalievna Aksyutina recebeu roupas especiais - um roupão feminino "Safari" no valor de 1 peça.

No dia 14 de dezembro, o roupão feminino “Safari” foi devolvido do serviço devido à demissão de uma funcionária.

De acordo com a política contábil, a forma de amortização do custo do vestuário de trabalho é estabelecida para NU e BU - linear. Período de uso - 5 meses. Os custos são considerados como parte dos custos de material da oficina de pintura.

Vejamos instruções passo a passo para criar um exemplo.

| data | Débito | Crédito | Valor contábil | Montante NU | o nome da operação | Documentos (relatórios) em 1C | |

| Dt | TC | ||||||

| 5 de julho | 750 | 750 | 750 | Aceitação de roupas especiais para inscrição | |

||

| 135 | 135 | Aceitação para contabilização do IVA | |||||

| 20 de agosto | 750 | 750 | 750 | Baixa de materiais | |||

| 750 | 750 | Reflexo do custo do vestuário de trabalho em uso em uma conta extrapatrimonial | |||||

| 30 de setembro | 150 | 150 | 150 | Fechamento do mês - Reembolso do custo de vestuário de trabalho e equipamentos especiais |

|||

| 14 de dezembro | 150 | 150 | 150 | Reembolso do custo do vestuário de trabalho | |||

| 150 | 150 | 150 | Devolução do vestuário de trabalho de uso | ||||

| 750 | 750 | Baixa do custo do vestuário de trabalho em uso de uma conta extrapatrimonial | |||||

Configurações de contabilidade de vestuário de trabalho

Configurações de política contábil

Determine o método de pagamento do custo do vestuário de trabalho para fins de NU na seção Principal - Configurações - Impostos e relatórios - aba Imposto de Renda.

- Um tempo - o custo do vestuário de trabalho na NU será reembolsado no momento da sua entrada em funcionamento.

Entrando em roupas de trabalho

Traga sua roupa de proteção para livro de referência Nomenclatura No capítulo Diretórios - Produtos e serviços - Nomenclatura.

Por favor indique no cartão:

- Tipo de nomenclatura - Vestuário de trabalho.

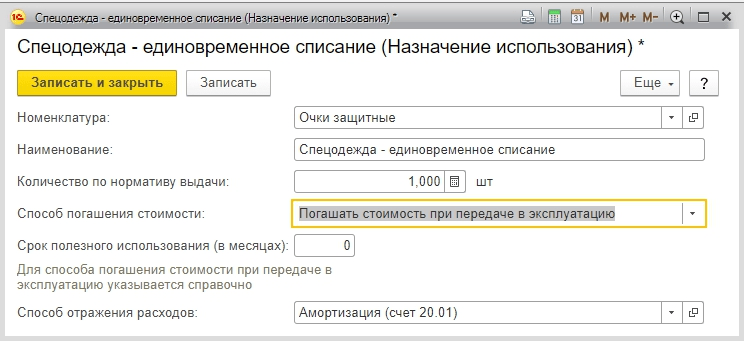

Propósito de uso

- Nome - um nome que descreva mais detalhadamente o uso da roupa de trabalho (ou um nome exclusivo) para que você não confunda esse propósito.

- Quantidade de acordo com o padrão de emissão - campo informativo, utilizado apenas para preenchimento da coluna Quantidade no documento Transferência de materiais para operação . Os padrões de emissão não são rastreados no programa.

- Método de reembolso - método de amortização do custo para BU e NU (somente se o método for especificado - Indicado no comissionamento ).

- Método de registro de despesas - método de contabilidade de custos.

A finalidade de uso é especificada separadamente para cada peça de vestuário de trabalho. Se você usa macacões em departamentos diferentes (os custos são refletidos de forma diferente) ou os parâmetros para sua emissão são diferentes, crie uma finalidade separada para usar macacões em 1C 8.3 para cada parâmetro. Bukhekspert8 Não recomendamos alterar os parâmetros de uma finalidade de utilização já inserida.

Compra de roupas de trabalho

Reflita a postagem de roupas de trabalho na seção Compras - Compras - Recibos (atos, faturas).

Na seção tabular, indique o nome do vestuário de trabalho recebido pela organização, sua quantidade e custo.

Familiarize-se com as nuances do preenchimento de cada campo e coluna em

Postagens

Baixa (emissão) de macacões em 1C 8.3

Como dar baixa em roupas de trabalho em 1C 8.3? Emitir roupas especiais com documento Transferência de materiais para operação No capítulo Armazém - Vestuário e equipamentos de trabalho - Transferência de materiais para operação.

Preencha a aba Vestuário de trabalho roupas especiais transferidas:

- Individual - funcionário que recebeu roupas especiais;

- Propósito de uso - .

Postagens

Reembolso do custo do vestuário de trabalho em 1C 8.3

Os parâmetros de reembolso são definidos:

- para BU - no documento Transferência de materiais para operação ;

- para NU - nas configurações de política contábil.

O reembolso mensal do custo ocorre após a conclusão Procedimentos Fechando o mês Operação Reembolso do custo de vestuário de trabalho e equipamentos especiais em 1C 8.3, seção Operações – Fechamento do Período – Fechamento do Mês.

O roupão feminino “Safari” foi entregue à funcionária no dia 20 de agosto. Portanto, o reembolso do custo começa a partir de setembro.

O custo é reembolsado da mesma forma nos meses seguintes até ser totalmente reembolsado. Ao descartar (devolver) macacões, o custo do último mês é reembolsado no documento de descarte, por exemplo, no documento Devolução de materiais de uso .

Cálculo do valor mensal:

O valor mensal pelo qual o custo do vestuário de trabalho é reembolsado é calculado corretamente em 1C.

Devolução do macacão após demissão de um funcionário em 1C 8.3

Providenciar para que o funcionário devolva a roupa de trabalho documento Devolução de materiais de uso No capítulo Armazém - Vestuário e equipamentos de trabalho - Devoluções de materiais de uso.

Documento Devolução de materiais de uso Use somente se a roupa de trabalho devolvida for adequada para uso posterior. Se o vestuário de trabalho for inadequado, anule-o com um documento Descarte de materiais de serviço No capítulo Armazém - Vestuário e equipamentos de trabalho - Descarte de materiais de uso.

Na aba Vestuário de trabalho indicar o macacão que está sendo devolvido, o documento do lote emissor e o funcionário que o está devolvendo.

O documento pode ser preenchido automaticamente com a nomenclatura dos itens de vestuário de trabalho em uso clicando no botão Preencher - Preencher por resto.

Postagens

Veja também:

Se você é assinante do sistema BukhExpert8: Rubricator 1C Accounting, leia o material adicional

De acordo com art. 221 do Código do Trabalho da Federação Russa, no trabalho com condições de trabalho prejudiciais e (ou) perigosas, bem como no trabalho executado em condições especiais de temperatura ou associado à poluição, os trabalhadores recebem gratuitamente roupas especiais certificadas, sapatos especiais e outros itens pessoais equipamentos de proteção, bem como agentes de lavagem e (ou) neutralizantes de acordo com os padrões padrão estabelecidos na forma determinada pelo Governo da Federação Russa.

Roupas especiais- São equipamentos de proteção individual para os funcionários da organização. Esses incluem:

- roupas especiais;

- sapatos especiais;

- equipamentos de segurança (macacões, ternos, inclusive isolantes, jaquetas, calças, roupões, casacos curtos de pele, casacos de pele de carneiro, sapatos diversos, luvas, óculos, capacetes, máscaras de gás, respiradores, proteção facial, proteção auditiva, proteção ocular e outros tipos de roupas especiais e dispositivos de segurança).

O empregador, às suas expensas, é obrigado, de acordo com as normas estabelecidas, a garantir a entrega atempada de roupas especiais, calçados especiais e outros equipamentos de proteção individual, bem como a sua armazenagem, lavagem, secagem, reparação e substituição (Parte 3 do artigo 221.º do Código do Trabalho da Federação Russa).

Contabilização de roupas de trabalho

O procedimento para manter registros contábeis de vestuário de trabalho é determinado pelas Diretrizes Metodológicas para a contabilização de ferramentas especiais, dispositivos especiais, equipamentos especiais e roupas especiais (aprovadas pela Ordem do Ministério das Finanças da Rússia datada de 26 de dezembro de 2002 nº 135n) ( doravante denominadas Diretrizes).Dependendo do custo e da vida útil, as roupas de trabalho podem ser divididas em três categorias:

- Primeira categoria: vestuário de trabalho com vida útil inferior a 12 meses.

- Segunda categoria: vestuário de trabalho com vida útil superior a 12 meses, não incluído no ativo imobilizado de acordo com o critério de custo de acordo com PBU 6/01 “Contabilização de ativos fixos” (parágrafo 4, cláusula 5 do PBU 6/01) e a contabilidade política da empresa.

- Terceira categoria: vestuário de trabalho incluído no ativo imobilizado (vida útil superior a 12 meses, custando mais de 40.000 rublos).

Os vestuários de trabalho, que pertencem à segunda categoria, são considerados como parte dos estoques, mas não podem ser baixados de uma só vez para contas de custos. Seu custo é reembolsado de forma linear com base na vida útil estipulada nas normas padrão do setor para emissão gratuita de macacões, bem como nas regras de fornecimento de macacões aos trabalhadores (cláusula 26 das Diretrizes).

Para garantir o controle da segurança do vestuário de trabalho após o seu comissionamento, ele é registrado em conta extrapatrimonial (cláusula 23 das Diretrizes). No programa “1C: Contabilidade 8” para estes fins é utilizada a conta extrapatrimonial MTs.02 “Roupa de trabalho em funcionamento”.

Os vestuários de trabalho, que pertencem à terceira categoria, são contabilizados da mesma forma que a contabilização do ativo imobilizado.

Contabilidade tributária de vestuário de trabalho

O custo dos macacões pertencentes à primeira e segunda categorias é incluído nos custos de material no momento em que são colocados em operação (cláusula 3, cláusula 1, artigo 254 do Código Tributário da Federação Russa).observação: Ao levar em consideração a segunda categoria de vestuário de trabalho, surge uma diferença temporária, porque na contabilidade, o custo desse vestuário é baixado gradativamente (de forma linear), e na contabilidade tributária a baixa é feita de uma só vez (despesas com materiais).

Contabilização de roupas de trabalho no software "1C: Enterprise Accounting 8"

O procedimento de contabilização do vestuário de trabalho no armazém, a sua colocação em funcionamento e a baixa do seu custo como custos de produção devem estar refletidos na política contabilística.No programa "1C: Enterprise Accounting 8" para contabilização de vestuário de trabalho, são incluídas as contas 10.10 "Equipamentos especiais e roupas especiais no armazém", 10.11.1 "Roupas especiais em operação", bem como a conta extrapatrimonial MTs.02 "Vestuário de trabalho em operação" são usados.

Neste artigo veremos três maneiras de pagar o custo do vestuário de trabalho:

- reembolsar o custo no momento da transferência para operação;

- linear;

- proporcional ao volume de produtos (obras, serviços).

Vejamos as características da contabilidade usando esta situação como exemplo:

Em 15 de junho de 2013, a Voskhod LLC comprou 5 peças de macacão do fornecedor Tekstilshchik LLC ao preço de RUB 1.180. (incluindo IVA), botas de borracha no valor de 7 pares ao preço de 590 rublos. (incluindo IVA) e luvas no valor de 15 pares ao preço de 33,6 rublos. (incluindo taxas).

A organização estabeleceu os seguintes padrões para a emissão de macacões: macacão - 1 peça por ano, botas de borracha - 1 par por dois anos.

Recibos de roupas de trabalho

O recebimento de macacões, bem como qualquer valor material adquirido, é refletido no documento “Recebimento de mercadorias e serviços”. O cabeçalho do documento afirma:- o armazém onde é recebido o vestuário de trabalho adquirido;

- contraparte fornecedora;

- acordo sob o qual a compra é feita.

Com base no documento “Recebimento de mercadorias e serviços”, são inseridos os dados da fatura apresentada pelo fornecedor. Para inserir uma fatura, você pode seguir o hiperlink, que está destacado em azul na parte inferior do documento “Recebimento de mercadorias e serviços”, ou usar a aba “Fatura”. A fatura deve indicar o número e a data de entrada (Fig. 2).

Como resultado do lançamento do documento “Recebimento de bens e serviços”, são geradas transações que refletem o recebimento de vestuário de trabalho no armazém e a ocorrência de dívida com o fornecedor, bem como o valor do IVA recebido (Fig. 3).

Transferência de roupas de trabalho para operação

A emissão de macacões é refletida no documento “Transferência de materiais para operação” (ver Fig. 4). Você pode acessar o registro de documentos através do menu: Nomenclatura e almoxarifado - Vestuário e equipamentos - Transferência de materiais para operação.

Ao adicionar um novo documento no " Vestuário de trabalho» é indicada uma lista de roupas especiais entregues aos funcionários (no nosso caso são macacões, botas de borracha e luvas) (Fig. 5).

Na coluna " Propósito de uso» informações sobre a forma de amortização do custo do vestuário de trabalho e a norma de emissão. Consideremos detalhadamente quais informações estão indicadas no cartão de destino.

Observação: A finalidade de uso é especificada para cada item separadamente (campo " Nomenclatura"), portanto, a atribuição de uso criada para macacões não pode mais ser usada para luvas. No nome da finalidade de uso, você pode indicar como será utilizado o vestuário de trabalho, a vida útil (até um ano ou mais de um ano). O cartão de atribuição indica a quantidade de acordo com o padrão de emissão, a forma de reembolso do custo (de acordo com os dados contábeis), a vida útil em meses (importante quando se utiliza a opção de reembolso “Linear”) e a forma de refletir as despesas (ou seja, conta de custos e análises para as quais roupas especiais serão debitadas). (ver fotos 6, 7, 8):

Conforme mencionado anteriormente, o custo do vestuário de trabalho com vida útil inferior a um ano é baixado como despesa imediatamente no momento de sua entrada em operação (no nosso caso, para a conta 20 “Produção principal”) tanto na contabilidade quanto na contabilidade fiscal , pelo que não surgem diferenças permanentes e temporárias . Para esse vestuário de trabalho, é estabelecida uma forma de reembolso do custo “ "(Fig. 6).

Observação: « Método de reembolso", indicado na finalidade de uso do cartão, reflete a configuração para contabilização. Na contabilidade tributária, o custo é baixado automaticamente como despesa. Para vestuário de trabalho com vida útil inferior a um ano (para os quais a baixa contábil e fiscal é realizada simultaneamente), o indicador “ Vida útil» contém informações auxiliares para análise que não afetam os resultados do documento.

Vamos criar uma atribuição de uso para botas (Fig. 7). Conforme observado anteriormente, se a vida útil do vestuário de trabalho for superior a 12 meses, então, na contabilidade, o custo de tal vestuário de trabalho será amortizado como despesas gradualmente ao longo de toda a vida útil em partes iguais (método linear), e na contabilidade fiscal o escrever -off é feito por vez, resultando em diferença temporária.

observação: Na finalidade de utilização também é possível indicar a forma de reembolso do custo " Proporcional ao volume de produtos (obras, serviços)", mas não se aplica a roupas de trabalho. Só pode ser usado com equipamentos especiais.

Ao amortizar o custo proporcionalmente ao volume de produtos (obras, serviços), o valor do reembolso do custo de equipamentos especiais é determinado com base no indicador natural do volume de produtos (obras, serviços) no período do relatório e a relação entre o custo real do objeto de equipamento especial e o volume esperado de produção de produtos (obras, serviços) para toda a vida útil esperada do objeto especificado.

A utilização do método de baixa do custo proporcional ao volume de produtos (obras, serviços) é recomendada para aqueles tipos de equipamentos especiais cuja vida útil está diretamente relacionada à quantidade de produtos produzidos (obras, serviços) , por exemplo, matrizes, moldes, rolos de laminação, etc.

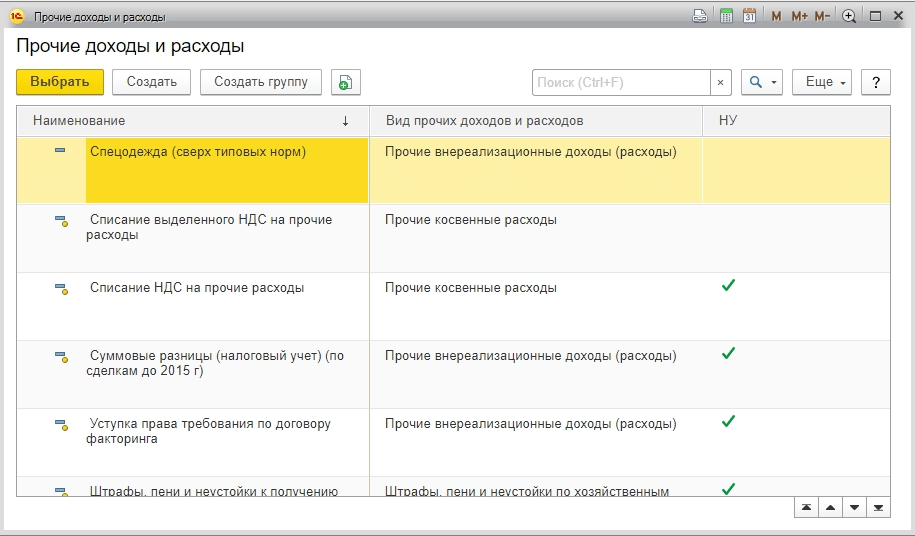

Vamos também criar uma finalidade de uso para luvas emitidas além da norma (Fig. 8).

Na emissão de macacões acima da norma, surge uma diferença constante (DP) na apuração das despesas, uma vez que a baixa dos macacões é realizada de acordo com os dados contábeis, e na contabilidade tributária o custo da baixa não está sujeito ao imposto de renda. Uma diferença permanente ocorre uma vez no período atual. Assim, na baixa do vestuário de trabalho acima das normas, o ajuste do imposto de renda é feito uma vez durante o período de emissão do vestuário de trabalho.

O que você precisa prestar atenção ao adicionar uma finalidade para esse vestuário de trabalho?

- EM " Forma de pagamento"a opção está indicada" Pague o custo no comissionamento“de forma que na contabilização o custo do vestuário de trabalho seja imediatamente debitado nas despesas (no nosso caso, conta 91.02) (Fig. 8).

- Enchimento " Maneiras de refletir despesas"(Fig. 9, 10).

Ao adicionar um novo método de reflexão de despesas para a conta de custos selecionada, deve ser indicada a analítica - “Item de custo” ou o item “Outras receitas e despesas”, dependendo da conta de custos selecionada (Fig. 10).

A rubrica de outras receitas e despesas funciona como “Subconto 1” para a conta 91.02. Vamos criar um novo artigo com o título “Vestuário de trabalho além da norma”. Ao adicionar um novo item, é importante indicar que na contabilidade tributária não são aceitas despesas deste item no cálculo do imposto de renda: na coluna “ Admissão na NU» desmarque a caixa (Fig. 11, 12).

Como resultado deste ajuste na contabilidade, o custo do vestuário de trabalho será integralmente baixado para a conta 91.02 “Outras despesas”, e na contabilidade fiscal haverá uma diferença permanente que afetará o cálculo do imposto de renda.

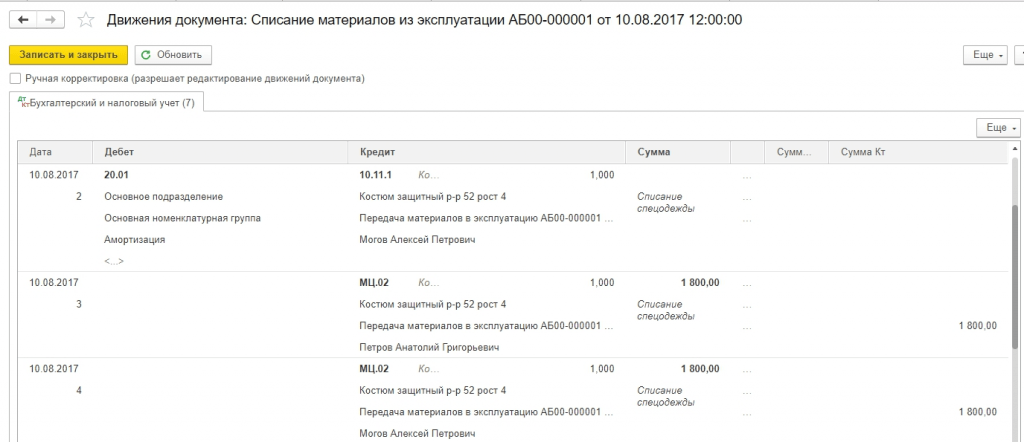

Como resultado do documento “Transferência de materiais para operação”, serão geradas as seguintes transações (Fig. 13):

Vamos analisar as transações geradas no lançamento do documento.

O lançamento Dt 10.11.1 Kt 10.10 reflete a liberação de macacões do armazém para operação.

O custo do macacão "Macacão", para o qual foi estabelecida a forma de reembolso do custo " Pague o custo no comissionamento", escrito para Dt20.01 completamente na contabilidade e na contabilidade fiscal (entrada nº 4) no valor de 1.000 rublos.

O custo do vestuário de trabalho “Botas de borracha” com um método linear de reembolso do custo é baixado como despesas por vez apenas na contabilidade fiscal no valor de 500 rublos. Paralelamente, a ocorrência de diferença temporária tributável é registada nas contas 20.01 e 10.11.1 (lançamento n.º 5). A amortização contabilística do custo deste vestuário de trabalho e a amortização da diferença temporária resultante serão efectuadas mensalmente ao longo de toda a vida útil durante a operação de rotina “Reembolso do custo do vestuário de trabalho e equipamentos especiais”.

As luvas emitidas além da norma (lançamento nº 6) foram imediatamente baixadas na contabilidade integralmente (20 rublos) como outras despesas (conta 91.02), e na contabilidade fiscal foi formada uma diferença constante, com a qual no cálculo da receita será feito ajuste fiscal.

Para controlar a disponibilidade de roupas de proteção em operação, para o custo das roupas de proteção transferidas para operação, no momento do lançamento de um documento, os lançamentos são feitos no débito da conta extrapatrimonial MTs.02 “Roupas de trabalho em operação” (lançamentos Nº 7, 8 e 9).

Importante! Em todas as contas de balanço a igualdade BU=NU+PR+VR deve ser sempre satisfeita (exceto nas contas 90 e 91, onde esta igualdade pode não ser satisfeita para o valor do IVA).

Para analisar o cumprimento deste requisito, ao gerar o balanço nas configurações do relatório, é necessário habilitar " Ao controle» cumprimento desta igualdade (Fig. 14).

Pagaremos o custo do próximo mês (julho).

Para iniciar uma operação rotineira, é necessário acessar o menu: Contabilidade, impostos, relatórios - Fechamento do período - Operações regulares (Fig. 15).

Como resultado do lançamento do documento, será gerada uma transação para quitar o custo das botas (Fig. 16).

Ao lançar um documento no débito de uma conta 20.01 "Produção principal" Na contabilidade, o custo do vestuário de trabalho é amortizado, calculado da seguinte forma: 500 rublos. / 24 meses = 20,83 rublos por mês. Também é registrado o reembolso da diferença temporária tributável no valor de 20,83 rublos que surgiu no momento do comissionamento.

Voltemos ao mês de entrada em operação do vestuário de trabalho e consideremos quais lançamentos serão gerados no fechamento do mês. Refletiremos o produto da venda fornecendo um serviço no valor de RUB 11.800. (incluindo IVA=18%) (Fig. 17).

Ao publicar o documento, serão refletidas as receitas de vendas e o IVA (Fig. 18).

No nosso exemplo, existem custos com o comissionamento de vestuário de trabalho e receitas com a prestação de serviços. Vamos descobrir como as diferenças permanentes e temporárias formadas afetam o cálculo do imposto de renda. Para fazer isso, vamos começar a processar “ Fechando o mês».

Menu: Contabilidade, impostos, relatórios - Fechamento do período - Fechamento do mês (Fig. 19).

Vamos analisar as transações geradas pela operação regulatória” Cálculo do imposto de renda"(Fig. 20)

A partir do valor do lucro contábil (RUB 8.980), é calculada a despesa de imposto de renda condicional:

8.980 * 20% = 1.796 rublos.

Dt 99.02.1Kt 68.04.2 1.796 rublos.

Ao colocar botas em serviço (com vida útil de 2 anos), o custo das botas era de 500 rublos na contabilidade fiscal. Na contabilidade, esse custo será reembolsado ao longo da vida útil (2 anos) e, portanto, no momento da entrada em operação das botas, surge uma diferença temporária tributável (TDT) no valor de 500 rublos, da qual o imposto diferido o passivo é calculado no final do mês.

Dt 68.04.2 Kt 77.500 rublos.*20%=100 rublos.

A partir do mês seguinte ao mês de comissionamento, o custo das botas será reembolsado na contabilidade e o passivo fiscal diferido surgido no mês de comissionamento começará a ser reembolsado. O reembolso do IT resultante será feito durante a vida útil remanescente em partes iguais:

Dt 77 Kt 68.04.2 500 rublos/24 meses*20%=4,17 rublos.

Como neste mês a organização emitiu roupas especiais além da norma, surgiu uma diferença constante na geração do lançamento Dt 91,02Kt 10.11.1. A partir da diferença permanente resultante, um passivo fiscal permanente (PNO) é calculado no valor de 20 rublos * 20% = 4 rublos.

Dt 99.02.3 Kt 68.04.2 4 esfregar.

Imposto de renda calculado no valor de RUB 1.700. distribuídos por tipo de orçamento: federal e regional.

1.700 rublos. / 20% * 2% = 170 rublos. ao Orçamento Federal (postagem nº 1)

1.700 rublos. / 20% * 18% = 1.530 rublos. para o orçamento regional (postagem nº 2)

170 esfregar. + 1.530 rublos. = 1.700 rublos.

Vamos considerar quais transações serão geradas no próximo mês. Para facilitar o cálculo, refletiremos novamente a receita de vendas no valor de 11.800 rublos. (incluindo IVA=18%).

Ao realizar uma operação regulatória " Cálculo do imposto de renda“As seguintes transações serão geradas para julho (Fig. 22).

A partir do lucro contábil (RUB 9.979,15), é calculada a despesa de imposto de renda condicional (RUB 1.995,83):

9.979,15 * 20% = 1.995,83 rublos.

Dt 99,02,1 Kt 68,04,2 RUB 1.995,83

Em julho, o passivo fiscal diferido 77Kt 68.04.2 começa a ser reembolsado no valor de 4,17 rublos. O imposto de renda é ajustado por esse valor, que, levando em consideração o passivo fiscal diferido, foi de 2.000 rublos.

O imposto de renda calculado no valor de 2.000 rublos é distribuído ao orçamento federal (2%) e regional (18%).

2.000 rublos. / 20% * 2% = 200 rublos. (fiação nº 1)

2.000 rublos. / 20% * 18% = 1.800 rublos. (fiação nº 2)

Os lançamentos gerados no final de julho serão gerados ao longo dos próximos 23 meses (até que o custo das botas seja reembolsado), desde que não surjam diferenças adicionais permanentes e temporárias.

Ajuda - cálculo de ativos e passivos fiscais

O relatório “Cálculo de Ativos e Passivos Fiscais” tem como objetivo analisar o montante das diferenças permanentes e temporárias na avaliação de ativos e passivos.A forma impressa do relatório é um documento contábil que aprova o procedimento de reconhecimento de diferenças permanentes e temporárias na avaliação de ativos e passivos no mês de geração do relatório.

Você pode acessar a ajuda através do item de menu: Contabilidade, impostos, relatórios - Fechamento do período - Fechamento do mês - Certificados e cálculos.

As informações do relatório estão divididas em dois blocos:

- seção relativa às diferenças permanentes a partir das quais são calculados os ativos e passivos fiscais permanentes;

- seção que reflete as diferenças temporárias a partir das quais são calculados os ativos e passivos fiscais diferidos (Fig. 24, 25).

Vamos analisar os dados do relatório de junho. Na Figura 24 vemos que em junho foi reconhecida uma diferença permanente de 20 rublos, que surgiu na baixa de macacões que excedem o normal (luvas). Após o encerramento do mês na coluna 7 da Figura 21, foi calculado um passivo fiscal permanente a partir da diferença permanente resultante no valor de:

20 esfregar. *20% = 4 fricções.

A Figura 25 reflete o valor da diferença temporária reconhecida no valor de 500 rublos. do comissionamento das botas, a partir do qual é calculado o imposto diferido passivo:

500 esfregar. * 20% = 100 rublos.

Iremos gerar um certificado de cálculo dos ativos e passivos fiscais do mês de julho (Fig. 26).

Como se pode verificar na Figura 26, em julho o certificado de cálculo foi gerado apenas na parte “Ativos e passivos por impostos diferidos” (em julho é reembolsado o passivo por impostos diferidos).

A segunda coluna da Fig. 26 (“Reconhecido anteriormente”) reflete o reconhecimento de uma diferença temporária no valor de 500 rublos que surgiu no mês passado. A diferença temporária tributável reconhecida é amortizada mensalmente no valor de:

500 esfregar. /24 meses=20,83 rublos.

Reembolso de passivo fiscal diferido.