Prekybinėje veikloje įmonės naudojasi tarpininkų paslaugomis. Tarpininkavimo operacijos turi būti įformintos atitinkamomis sutartimis, kurios skirstomos į: pavedimo sutartį, pavedimo sutartį ir pavedimo sutartį.

Pagal Ch. Rusijos Federacijos civilinio kodekso 52 str., pavedimo sutartimi viena šalis (agentas) įsipareigoja už atlygį kitos šalies vardu savo vardu atlikti atstovaujamojo (pagrindinio), teisinius ir kitus veiksmus. , bet atstovaujamojo sąskaita arba atstovaujamojo vardu ir jo lėšomis.

Pažiūrėkime į pavyzdį. Organizacija (Agentas) sudarė atstovavimo sutartį su įgaliotiniu teikti paslaugas savo vardu. Agentūros mokestis yra 5% nuo parduotų paslaugų kainos ir yra išskaičiuojamas iš pirkėjų pervestų lėšų.

Kad galėtumėte atspindėti agentūros operacijas programoje 1C: Accounting 8 edition 3.0, turite sukonfigūruoti programą. Kodėl reikiamus elementus reikia patikrinti skirtuke Prekyba esančiame Programos funkcionalumas? Mūsų atveju tai yra vykdomųjų (įgaliotinių) prekių ar paslaugų pardavimas (1 pav.).

Norėdami įdiegti aukščiau pateiktą pavyzdį programoje, mums reikės šių dokumentų:

- Pardavimas (aktas, sąskaita faktūra)

- Pranešti komitentui

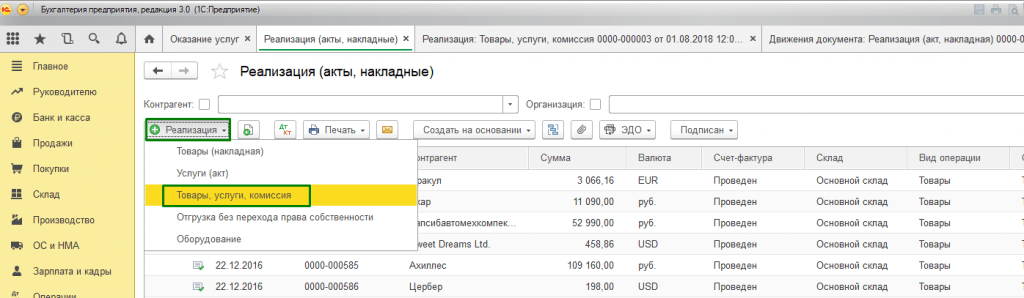

Skiltyje Pardavimas sukursime dokumentą Pardavimas (Aktas, sąskaita) su operacijos tipu Prekės, paslaugos, komisiniai. Dokumento antraštėje užpildykite sandorio šalies ir sutarties duomenis – sutarties su pirkėju tipą. Skirtuko Agento paslaugos lentelės dalyje nurodysime nomenklatūrą - paslaugą, jos kainą, PVM tarifą. Sandorio šalies ir sutarties laukelyje nurodome atstovaujamąjį ir atstovavimo sutartį (sutarties tipas turi būti Su pardavimo vykdytoju (pagrindiniu). Sutartyje gali būti nurodyta agentūros mokesčio apskaičiavimo galimybė. Atsiskaitomoji sąskaita automatiškai nustatoma į 76.09 „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“. Peržiūrėkime dokumentą. Išrašysime sąskaitą (2 pav.).

Jeigu agentas atstovaujamojo prekes (darbus, paslaugas) parduoda savo vardu, tai sąskaitą faktūrą dviem egzemplioriais savo vardu išrašo tarpininkas. Vienas šio dokumento egzempliorius įteikiamas pirkėjui, o antrasis įrašomas į išrašytų sąskaitų faktūrų žurnalą neįregistravus jo pardavimo knygoje.

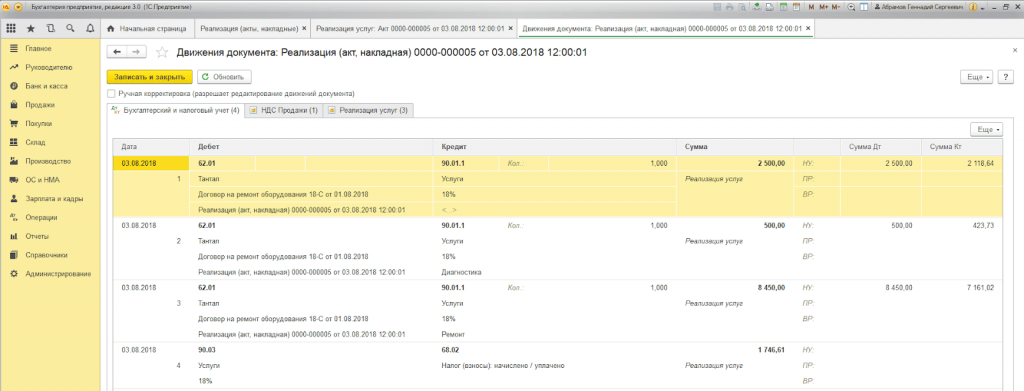

Pardavęs paslaugas agentas privalo pateikti atstovaujamajam sandorio ataskaitą. Norėdami atlikti šią operaciją, taip pat atspindėti komisinius, turime sukurti ataskaitą pagrindiniam dokumentui, kuris yra skiltyje Pirkimai. Skirtuke Pagrindinis pasirinkite pagrindinį ir atstovavimo sutartį. Komisinio apskaičiavimo būdas bus įvestas automatiškai, nes iš pradžių jį nurodėme sutartyje. Būtina sukurti Atlyginimo paslaugą, buhalterinės sąskaitos bus pildomos automatiškai pagal „Prekių apskaitos sąskaitų“ registrą. Skirtuke Prekės ir paslaugos užpildykite lentelės dalį, paspausdami mygtuką Užpildyti – Užpildykite parduodami pagal sutartį. Atlyginimui išrašysime sąskaitą faktūrą, peržiūrėsime dokumentų įrašus. Matome, kad mūsų pajamos buvo atspindėtos ir PVM apmokestintas. Dokumento nustatymai parodyti pav. 3.

Atstovas, gavęs agento ataskaitą, kiekvienam pirkėjui privalo išrašyti sąskaitas faktūras. Agentas privalo gauti sąskaitų faktūrų kopijas ir įrašyti jas į gautų ir išrašytų sąskaitų faktūrų žurnalą pagal gavimo datą.

Sąskaitos, gautos iš atstovaujamojo, sudaromos pagal ataskaitą atstovaujamajam. Dokumente Sąskaita gauta reikia nurodyti numerį ir datą, o laukelyje Sąskaita išrašyta pirkėjams pasirinkti agento išrašytą sąskaitą pirkėjui parduodant (4 pav.).

Dabar turime generuoti ataskaitas ir įsitikinti, kad mūsų veiksmai yra teisingi. Skiltyje Ataskaitos sukursime gautų ir išrašytų sąskaitų žurnalą (5 pav.) ir pardavimo knygelę (6 pav.).

Pastaruoju metu išplito verslo forma, kai viena šalis atlieka bet kokius veiksmus savo vardu (paslaugų pardavimas, prekių pardavimas), bet kitos šalies sąskaita arba jos vardu ir lėšomis. antroji šalis, o pirmoji tokio susitarimo šalis už savo tarpininkavimo paslaugas gauna tam tikrą atlygį. Paprasčiau tariant, kai atlikėjas įsipareigoja už užsakovą atlikti tam tikrus veiksmus, gaudamas iš to materialinę naudą. Tokio tipo veiksmai atliekami pagal atstovavimo sutartį. Kas yra tokia sutartis ir kokios yra apskaitos ir mokesčių apskaitos ypatybės - apie tai daugiau papasakosime šiame straipsnyje.

Pirkimo užsakymas

Santykius tarp dviejų šalių, kurias sieja atstovavimo sutartis, reglamentuoja Rusijos Federacijos civilinio kodekso 52 skyrius. Rusijos Federacijos civilinio kodekso 1005 straipsnis apibrėžia tokius santykius:

Komisinių mokėjimo tvarką nustato Rusijos Federacijos civilinio kodekso 1006 straipsnis:

Norint apskaičiuoti rangovui mokėtiną pelno sumą, gali būti naudojami trys metodai:

- Agentūros mokestis, išreikštas procentais nuo visos parduotų paslaugų ar prekių sumos.

- Agentūros mokestis, išreikštas skirtumo tarp prekių pardavimo ar paslaugų suteikimo ir išlaidų gavus skirtumo procentais.

- Fiksuotas agento mokestis.

Remiantis Rusijos Federacijos civilinio kodekso 997 straipsniu, atsižvelgiant į tarpininko ir kliento (toliau – atstovaujamasis) susitarimu patvirtintą mokėjimo tvarką, komisiniai už tarpininkavimo paslaugas gali būti pervedami (sumokėti) po sąskaitos faktūros. yra teikiama arba išskaičiuojama atskirai nuo bendros sumos, mokėtinos pagrindiniam asmeniui. Pavyzdžiui, pagal sutartį viena šalis įsipareigoja parduoti prekes už šimtą tūkstančių rublių. Už pavedimo vykdymą tarpininko komisinis atlyginimas bus 5 proc. Jūsų 5000 rublių. agentas gauna pagal užsakymą, kuris iš pradžių buvo nustatytas sutartyje. Jei šalių susitarimas numato rangovui priklausančių sumų apmokėjimą patvirtinus atliktų darbų ataskaitą, agentas, įvykdžius sutartinius įsipareigojimus, užsakovo šalies apmokėjimu (pervedimu) gaus savo 5 proc. Jei sutartyje numatyta tvarka, kaip tarpininkas sulaiko jam priklausančias sumas, tai įvykdęs savo įsipareigojimus agentas siunčia sumą atstovaujamajam, atėmus jo paties komisinius.

Pavedimo sutartimi vadinamos civilinio teisinio pobūdžio sutartys. Tokiame dokumente turi būti nurodyta keletas punktų:

- sutarties dalykas, tai yra, ką tiksliai agentas turi atlikti, nepaisant to, ar kalbame apie kokių nors prekių pardavimą, ar apie visų rūšių paslaugų teikimą;

- šalių pavadinimai, rekvizitai;

- atlikėjo įgaliojimų nustatymas, tai yra nurodymas, kieno vardu tarpininkas vykdys sutartą veiklą;

- galiojimo laikas (tam tikram arba neribotam laikui);

- ataskaitų teikimo tvarka;

- mokėjimo tvarka ir mokėtino mokesčio dydis;

- abiejų šalių ar vienos iš sutarties šalių teisių ribojimo tvarka;

- sutarties nutraukimo tvarka;

- force majeure aplinkybės;

- ginčytinų klausimų nagrinėjimo tvarka;

- šalių atsakomybė;

- parašų.

Toks dokumentas laikomas įsigaliojusiu po to, kai jį abipusiai pasirašo šalys.

Apskaita ir mokesčių apskaita agentui

Šalių apskaita skirsis, tiksliau, agento apskaitos įrašai skirsis nuo įrašo formos, kuri yra numatyta atstovaujamajam. Pagal 1 punktą, str. Remiantis Rusijos Federacijos mokesčių kodekso 146 straipsniu, pridėtinės vertės mokesčiu apmokestinamos sutartinės tarpininko prievolės, tiksliau – ne patys veiksmai, o pelno suma, kurią atlikėjas gauna atlikęs sutartyje nurodytus veiksmus. Tai yra, atsižvelgiant į aukščiau pateiktą pavyzdį, kai rangovas teikė paslaugas parduodamas prekes, kurių bendra vertė šimtas tūkstančių rublių už 5% atlygį, tampa akivaizdu, kad būtent šis procentas yra apmokestinamas PVM.

Kalbant apie pajamų mokestį, pagal str. Remiantis Rusijos Federacijos mokesčių kodekso 249 straipsniu, agento pelnas bus laikomas pajamomis, gautomis už paslaugų teikimą ar prekių pardavimą, atėmus atstovaujamojo mokesčius.

Svarbu! Kad išvengtumėte galimų nesusipratimų dėl to, kad apmokestinimo objektas yra tik atstovavimo mokesčiai, sudarant sutartį turėtumėte būti itin atidūs rengdami dokumentus.

Taip atrodys žingsnis po žingsnio vykdytojo pusės apskaitos įrašai:

Vykdomojo apskaitos ypatumai

Dėl to, kad rangovo pusė teikia tik tarpininkavimo paslaugas, PVM mokėtojas bus apmokestinamas visos prekės ar suteiktų paslaugų savikaina. Pažymėtina, kad apskaičiuojant PVM bus naudojama anksčiausia data, susijusi su išsiuntimo datos pasirinkimu arba faktinio apmokėjimo už paslaugas visiškai ar iš dalies data, vadovaujantis Mokesčio 167 straipsnio 1 dalimi. Rusijos Federacijos kodeksas. Tai yra, jei tarpininkas gaus avansinį mokėjimą prieš pardavėjui pristatant prekes, PVM bus skaičiuojamas nuo avansu gautos sumos. Taip atrodys įrašai, rodantys agentūros mokesčių apskaitą direktoriaus buhalterijoje:

Tvarkydamas buhalterinę apskaitą, vykdytojas gali atspindėti gautas pajamas tik atsižvelgdamas į tai, kad rangovas pateikia ataskaitas apie atliktų darbų rezultatus pagal sudarytą sutartį. Vienas iš dokumentų, patvirtinančių tarpininkės sutarties sąlygų laikymosi faktą, yra sąskaita faktūra.

Sąskaita faktūra

Svarbus dokumentas PVM apskaičiavimui bendradarbiaujant pagal tokio pobūdžio sutartis yra sąskaita faktūra. Kitaip nei pati sutartis, sąskaita faktūra turi tam tikrą nustatytą formą. Yra svarbių ypatybių, į kurias reikia atsižvelgti išrašant sąskaitą faktūrą už sandorius pagal sudarytą sutartį. Kaip ir kada išrašoma sąskaita faktūra už įvairių formų atstovavimo sutarties šalių sąveiką, parodyta nuotraukoje esančioje lentelėje:

Kad apskaitos įrašų 1C programoje algoritmas taptų suprantamesnis, rekomenduojama žiūrėti vaizdo įrašo instrukcijas, kuriose aiškiai pabrėžiamas šis punktas:

Pranešimo peržiūros: 573

Įmonė GARANT

Organizacijos padarė išvadą. Tiek atstovaujamasis, tiek tarpininkas taiko tą pačią mokesčių sistemą. Pagal sudarytą sutartį agentas savo vardu sudaro sutartis su klientais dėl atstovaujamojo atliekamų prekių pervežimo. Atstovavimo sutarties sąlygose daroma prielaida, kad visos teisės ir pareigos pagal su klientais sudarytas sutartis atsiranda agentui. Agentas atsiskaito su atstovaujamuoju po to, kai iš kliento agentui gauna lėšas, išskaičiuodamas jam priklausantį atlyginimą.

Kokia yra dokumentų judėjimo tarp šalių tvarka šioje situacijoje? Kokia yra grynųjų pinigų iš klientų apskaitos ir mokesčių apskaitos tvarka atstovaujamajam ir agentui?

Rusijos Federacijos civilinio kodekso (toliau – Rusijos Federacijos civilinis kodeksas) 52 skyrius reglamentuoja šalių santykius pagal pavedimo sutartį. Be to, Rusijos Federacijos civilinio kodekso taisyklės dėl komisinių sutarčių (Rusijos Federacijos civilinio kodekso 1011 straipsnis) taikomos susitarimui, pagal kurį Agentas veikia savo vardu (ir esant tokiai situacijai). svarstymą, Agentas veikia savo vardu).

Pagal pavedimo sutartį viena šalis (Agentas) įsipareigoja už atlygį atlikti teisinius ir kitus veiksmus kitos šalies (Pagalbos vykdytojo) vardu savo vardu, tačiau įgaliotojo sąskaita arba vardu ir sąskaita. direktoriaus. Tuo pačiu metu pagal atstovo su trečiuoju asmeniu savo vardu sudarytą sandorį Įgaliotinio lėšomis, Atstovas įgyja teises ir tampa įsipareigojęs, net jei atstovaujamasis buvo nurodytas sandoryje arba užmezgė tiesioginius santykius su trečiasis asmuo sandoriui įvykdyti (Rusijos Federacijos civilinio kodekso 1005 straipsnis) .

Viskas, ką Agentas gavo pagal atstovavimo sutartį, yra atstovaujamojo nuosavybė (Rusijos Federacijos civilinio kodekso 974 straipsnis ir 996 straipsnio 1 punktas, Rusijos Federacijos civilinio kodekso 1011 straipsnis, taip pat žr. Rusijos mokesčių tarnyba 2006-02-28 N MM-6-03/202@, 2010-02-04 N ShS-22-3/85@, Rusijos finansų ministerijos 2009-02-10 laiškas N 03 -07-11/246).

Agentas už suteiktas paslaugas gauna atlyginimą, kurio dydį ir mokėjimo tvarką nustato atstovavimo sutartis (Rusijos Federacijos civilinio kodekso 1006 straipsnis). Tuo pat metu Rusijos Federacijos civilinio kodekso 997 straipsnis komisionieriui suteikia teisę (kaip minėta aukščiau, jei agentas veikia savo vardu, tada taikomos komiso sutarties taisyklės) įskaitymo tvarka. atremti vienarūšius reikalavimus (Rusijos Federacijos civilinio kodekso 410 straipsnis) išskaičiuoti jam pagal komiso sutartį mokėtinas sumas iš visų sumų, kurias jis gavo atstovaujamojo sąskaita.

Kaip matyti iš šių normų, civilinė teisė suteikia Agentui teisę išskaičiuoti jam priklausantį atlyginimą iš sumų, gautų iš trečiųjų asmenų pagal Atstovo vardu sudarytą susitarimą. Šiuo atveju šalys turi teisę atstovavimo sutartyje savo nuožiūra susitarti dėl atlyginimo Agentui mokėjimo sąlygų ir tvarkos (Rusijos civilinio kodekso 2 punktas, 1 straipsnis, 4 punktas, 421 straipsnis). Federacija).

Dokumentų srautas

Agentas įsipareigoja teikti Klientui ataskaitas apie savo pavedimo sutarties vykdymą sutartyje nustatyta tvarka ir terminais. Jei sutartyje nėra konkrečių ataskaitų pateikimo sąlygų, jas pateikia Agentas, kai vykdo sutartį arba pasibaigus sutarties terminui (Rusijos Federacijos civilinio kodekso 1008 straipsnis). Tokiu atveju prie Atstovo ataskaitos turi būti pateikti būtini įrodymai apie Agento išlaidas, patirtas Užsakovo sąskaita (jei kitaip nenumatyta atstovavimo sutartyje). Vadinasi, klausimą, kokie dokumentai patvirtina atstovavimo pavedimo įvykdymą ir turi būti pridėti prie atstovo ataskaitos, šalys sprendžia savo nuožiūra (dokumentų sąrašas numatytas atstovavimo sutartyje).

Pažymėtina, kad Agento ataskaita yra pagrindinis įgaliotojo apskaitos dokumentas, patvirtinantis išlaidas, patirtas kaip atstovavimo mokesčiai ir kompensuotos Agentui (Rusijos federalinės mokesčių tarnybos Maskvai laiškas, 2005 m. balandžio 5 d. N). 20-12/22797, Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo vasario 14 d. nutarimas. 2012 N 12093/11, Šiaurės Kaukazo apygardos federalinės antimonopolinės tarnybos 2012-06-06 nutarimas N F08-2678/1278 ).

Nagrinėjamoje situacijoje Agentas pritraukia Klientus gabenti prekes Vykdytojo vardu ir savo vardu sudaro su jais sutartis. Tokiu atveju dokumentus apie Agento sudarytus sandorius su Klientais (sąskaitas faktūras, darbų (suteiktų paslaugų) atlikimo pažymas, sąskaitas faktūras ir kt.) Agentas savo vardu išrašo Klientams. Atsižvelgdami į tai, manome, kad Užsakovo atliktų darbų pažymos Klientams nėra išduodamos (Klientai turės Agento atliktų darbų pažymas). Taip pat, mūsų nuomone, įgaliotiniui nereikia kopijuoti Agento Klientui išduoto akto (tai yra pakartotinai išduoti Agentui). Tuo pačiu metu, kad Įgaliotojo apskaitoje atsispindėtų pagal pavedimo sutartį atliekamų darbų (paslaugų) vykdymo operacijos, Įgaliotinis privalo turėti atstovo ataskaitą (įgaliotojo pranešimą) su pridedamų tai patvirtinančių dokumentų kopijomis. Jeigu atstovavimo sutartyje numatyta surašyti atstovavimo mokesčio aktą, tai Agentas surašo tokį aktą.

Agento ataskaita ir aktas yra surašomi bet kokia forma, nes įstatymai nenustato specialių taisyklių dėl jų formos ir turinio. Atsižvelgiant į tai, pavedimo sutartyje šalys gali savarankiškai nustatyti šių dokumentų formą ir įgaliotojo reikalaujamos informacijos sąrašą. Atkreipkite dėmesį, kad visuose nurodytuose pirminiuose dokumentuose (įskaitant agento ataskaitą ir aktą) turi būti pateikti visi privalomi rekvizitai, nustatyti 2 str. 2011 m. gruodžio 6 d. federalinio įstatymo N 402-FZ „Dėl apskaitos“ 9 straipsnis.

Prekių (darbų, paslaugų) pardavimo operacijos Rusijos Federacijos teritorijoje yra pripažįstamos PVM objektais (Rusijos Federacijos mokesčių kodekso 146 straipsnio 1 punktas, 1 punktas). Tuo pačiu metu užsakovo atliekami darbai (paslaugos) yra apmokestinami PVM, nepriklausomai nuo to, ar Užsakovas juos atlieka savo vardu, ar per tarpininką pagal pavedimo sutartį.

Pagal 3 str. Rusijos Federacijos mokesčių kodekso 168 str., parduodant prekes (darbus, paslaugas), taip pat gavus mokėjimo sumas, dalinį apmokėjimą už būsimą prekių pristatymą (darbų atlikimą, paslaugų teikimą), atitinkamas sąskaitas faktūras. išduodami ne vėliau kaip per penkias kalendorines dienas, skaičiuojant nuo prekių išsiuntimo (darbų atlikimo, paslaugų suteikimo) dienos arba nuo mokėjimo sumų gavimo dienos, dalinis apmokėjimas atsižvelgiant į būsimus prekių pristatymus.

Sąskaita faktūra – tai dokumentas, kuriuo remiantis pirkėjas gali priimti pardavėjo (įskaitant komiso agentą, tarpininką, parduodantį prekes (darbus, paslaugas), turtines teises) pateiktas prekes (darbus, paslaugas) savo vardu. PVM sumų atskaitymas (Rusijos Federacijos mokesčių kodekso 169 str. 1 punktas).

Taigi Agentas įsipareigoja ne vėliau kaip per penkias kalendorines dienas nuo paslaugų pardavimo pirkėjui (Klientui) dienos pirkėjo (Kliento) vardu išrašyti atitinkamą sąskaitą, kurioje būtų nurodyta PVM suma.

Dokumentų, naudojamų apskaičiuojant pridėtinės vertės mokestį, pildymo ypatumai, kai atliekami tarpiniai sandoriai, nustatyti Rusijos Federacijos Vyriausybės 2011 m. gruodžio 26 d. nutarimo N 1137 (toliau – Nutarimas N 1137) prieduose.

Kadangi pagal atstovavimo sutartį Agentas veikia savo vardu, sąskaitas pirkėjams (Klientams) su PVM sumos paskirstymu Agentas turi išrašyti savo vardu ir perduoti šių sąskaitų faktūrų rekvizitus. Vykdytojui (nutarimo Nr. 1137 atsiskaitymuose už pridėtinės vertės mokestį naudojamos pardavimo knygos vedimo taisyklių 20 p.). Tai yra, Agentas paslaugų pirkėjui išrašytoje sąskaitoje faktūroje nurodo savo organizacijos, kaip pardavėjo, pavadinimą pagal steigimo dokumentus (Rusijos finansų ministerijos 2013 m. balandžio 29 d. laiškas N 03-07- 09/15077). Be to, Agentas taip pat gali nurodyti informaciją apie Užsakovą ir atstovavimo sutartį (Rusijos finansų ministerijos 2012 m. balandžio 23 d. laiškas N 03-07-09/40).

Pirkėjams (Klientams) išrašytas sąskaitas Agentas registruoja tik gautų ir išrašytų sąskaitų faktūrų, naudojamų apskaičiuojant pridėtinės vertės mokestį, žurnalo 1 dalyje Nutarimas N 1137. Šios sąskaitos faktūros agentas neįregistruoja pardavimo knygoje (p. 20 Pridėtinės vertės mokesčio skaičiavimuose naudojamos pardavimo knygos vedimo taisyklės, nutarimas Nr. 1137).

Kartu Agentas informuoja Vykdytoją pirkėjui (Klientui) išrašytos sąskaitos rekvizitus.

Vykdytojas savo ruožtu privalo išrašyti Agentui sąskaitas, kuriose atsispindi Agento pirkėjams (Klientams) išrašytų sąskaitų faktūrų rodikliai, taip pat sąskaitas faktūras, gavęs mokėjimo sumą (dalinį apmokėjimą), kurios atspindi Agento išrašytų sąskaitų faktūrų rodiklius. sąskaitas faktūras, kurias Agentas išrašo pirkėjams (Klientams), ir įregistruoja jas pardavimo knygoje. Todėl Klientas, remdamasis iš Agento gautais duomenimis apie atliktas paslaugas (darbus), išrašo Agentui sąskaitą faktūrą tą pačią dieną, kurią Agentas išrašė pirkėjui (Užsakovui). Sąskaitos numeris priskiriamas pagal individualią Vykdytojo sąskaitų faktūrų chronologiją. Eilutėje „Pardavėjas“ nurodomi Vykdytojo rekvizitai. Eilutėje „Pirkėjas“ nurodomas tikrojo pirkėjo (Kliento) vardas, pavardė, o ne Agentas (Rusijos finansų ministerijos nutarimo Nr. 1137 sąskaitos faktūros pildymo taisyklių punktai „ir“ 1 punktas 2012 m. gegužės 10 d. Nr. 03-07-09/47) . Lentelinėje dalyje atkartojami visi Agento pirkėjui (Klientui) išrašytos sąskaitos duomenys. Atstovas gautą dokumentą, gautą iš Vykdytojo, registruoja gautų ir išrašytų sąskaitų faktūrų, naudojamų skaičiuojant pridėtinės vertės mokestį, žurnalo 2 dalyje, nutarimas Nr.1137.

Tuo pat metu Atstovas išrašo Klientui sąskaitas faktūras už jo atstovavimo atlygio sumas už suteiktas paslaugas pagal atstovavimo sutartį ir įregistruoja jas pardavimo knygoje (pridėtinės vertės skaičiavimuose naudojamos pardavimo knygos vedimo taisyklių 20 p. mokestis, nutarimas Nr. 1137 ).

Jei Agentas už būsimą tarpininkavimo paslaugų teikimą (išankstinį atlygio apmokėjimą) gauna lėšas iš Užsakovo mokėjimo (dalinio apmokėjimo) forma, Agentas privalo išrašyti Klientui sąskaitą už gautą mokėjimo sumą (dalinį apmokėjimą) ir užsiregistruoti. tai jo pardavimo knygoje.

Iš Agento gautą sąskaitą už agento darbo užmokesčio sumą Įgaliotojas registruoja pridėtinės vertės mokesčio skaičiavimuose naudojamo gautų ir išrašytų sąskaitų faktūrų žurnalo Nutarimo N 1137 2 dalyje ir pirkimo knygoje (Taisyklių 11 p. pirkimo knygos, naudotos apskaičiuojant pridėtinės vertės mokestį, tvarkymas, nutarimas Nr. 1137).

Dar kartą atkreipiame dėmesį, kad Agento išrašomos sąskaitos faktūros Pirkėjams (Užsakovams) savo vardu atliekant darbus (paslaugas), taip pat išrašomos Pirkėjams (Užsakovams) gavus iš jų mokėjimo sumas (dalinį apmokėjimą) už būsimas paslaugų teikimas (darbų atlikimas) ), nėra įregistruoti Agento pardavimo knygoje (Pridėtinės vertės mokesčio skaičiavimuose naudojamos pardavimo knygos vedimo taisyklių 20 punktas, nutarimas Nr. 1137).

Agento apskaita

Organizacijos pajamos, atsižvelgiant į jos pobūdį, jų gavimo sąlygas ir organizacijos veiklos sritis, skirstomos į įprastinės veiklos pajamas ir kitas pajamas (PBU 9/99 „Organizacijos pajamos“ (toliau) 4 p. vadinamas PBU 9/99)). Kitos pajamos nei įprastinės veiklos pajamos yra laikomos kitomis pajamomis. Tokiu atveju organizacija savarankiškai pripažįsta įplaukas įprastos veiklos pajamomis arba kitomis pajamomis, remdamasi PBU 9/99 reikalavimais, savo veiklos pobūdžiu, pajamų rūšimi ir jų gavimo sąlygomis.

Priklausomai nuo agentūros mokesčių formos pajamų kvalifikavimo, jos gali būti atspindimos arba sąskaitoje „Pardavimas“, skirtoje įprastinės veiklos pajamoms apskaityti, arba sąskaitoje „Kitos pajamos ir išlaidos“ (Diagramos naudojimo instrukcijos). Organizacijų finansinės ir ekonominės veiklos apskaitos sąskaitų, patvirtintų Rusijos finansų ministerijos 2000 m. spalio 31 d. įsakymu N 94n (toliau – Instrukcijos)).

Pažymėtina, kad įplaukos iš kitų juridinių ir fizinių asmenų, taip pat ir pagal atstovavimo sutartis Kliento naudai, nėra pripažįstamos organizacijos pajamomis (PBU 9/99 3 straipsnis). Vadinasi, lėšos, kurias Agentas gauna iš Klientų, pervedamos Klientui, nėra įtraukiamos į Agento pajamas ir yra apskaitomos atsiskaitymo sąskaitose.

Vadovaujantis Instrukcijomis, atsiskaitymai su pagrindiniu asmeniu gali būti fiksuojami sąskaitoje „Atsiskaitymai su įvairiais skolininkais ir kreditoriais“, subsąskaitoje „Atsiskaitymai su pagrindiniu“.

Sandoriai, susiję su atstovavimo sutarties vykdymu, gali būti atspindėti Agento buhalterinėje apskaitoje taip:

Debetas () Kreditas, subsąskaita "Gauto avansų skaičiavimai"

- gavo avansą iš kliento;

Debeto kreditas, subsąskaita "Atsiskaitymai su pagrindine suma"

- atspindimas paslaugų (darbų) pardavimas pagal atstovavimo sutartį;

Debetas, subsąskaita „Atsiskaitymai už gautus avansus“ Kreditas

- avanso suma įskaityta;

Debeto kortelė

- iš kliento gautos lėšos galutinio mokėjimo būdu;

- lėšos, atėmus išlaikytą atstovavimo mokestį, pervedamos atstovaujamajam;

Debeto kreditas, subsąskaita „Pajamos“ (91, subsąskaita „Kitos pajamos“)

- pajamos atsispindi agentūros mokesčių pavidalu;

Debetas, subsąskaita „Atsiskaitymai su pagrindine suma“ Kreditas

- atspindimas atstovavimo mokesčių įskaitymas;

Debetas 90-3 Kreditas 68-2

- PVM apmokestinamas agentūros mokesčiais.

Agentūros mokesčių suma pripažįstama Agento pajamomis, apmokestinama pajamų mokesčiu. Tuo pačiu, nustatant Agento pajamų mokesčio, turto (įskaitant grynuosius pinigus) pajamoms, kurias Agentas gavo vykdydamas įsipareigojimus pagal atstovavimo sutartį, taip pat patirtoms išlaidoms atlyginti, mokesčio bazę. Į atstovaujamojo atstovo nėra atsižvelgiama, jei tokios išlaidos nėra įtraukiamos į agento išlaidas pagal sudarytų sutarčių sąlygas (Rusijos mokesčių kodekso 251 str. 9 d. 1 p. Federacija). Tai reiškia, kad į Agento pajamas, į kurias atsižvelgiama apskaičiuojant mokesčius, yra įtraukta agentūros atlyginimo suma (iš Klientų gauti pinigai, kurie turi būti pervesti Įgaliotajam, nėra Agento pajamos).

Pajamos pelno mokesčio tikslais pripažįstamos tuo ataskaitiniu (mokestiniu) laikotarpiu, kurį jos atsirado, neatsižvelgiant į faktinį lėšų, kito turto (darbų, paslaugų) ir (ar) turtinių teisių gavimą (kaupimo metodas) (ĮPVĮ 1 str. Rusijos Federacijos mokesčių kodekso 271 straipsnis). Šiuo atveju, neatsižvelgiant į faktinio atstovavimo atlyginimo sumų gavimo iš Įgaliojančiojo į Agento sąskaitą momento (šiuo atveju neatsižvelgiant į datos, kada Agentas išskaičiuoja atlyginimą iš Klientui priklausančių sumų), t. Agento pajamų pripažinimo pelno apmokestinimo tikslais data bus Agento ataskaitos pateikimo data (susitarimo nustatytais terminais) arba šalių (Agento ir Komiteto) akto pasirašymo data. paslaugų teikimas (atsižvelgiant į tai, kokia Atstovo ataskaitos atstovaujamajam forma yra numatyta atstovavimo sutarties sąlygose) (Rusijos Federacijos mokesčių kodekso 271 straipsnio 3 punktas).

Agento prievolė sumokėti PVM į biudžetą (jei Agentas taiko bendrą apmokestinimo sistemą ir yra PVM mokėtojas) atsiranda tik nuo atstovavimo mokesčio sumos (Rusijos Federacijos mokesčių kodekso 156 str. 1 punktas).

Apskaita su direktoriumi

Pagal atstovavimo sutartį vykdytų operacijų vykdytojo apskaita ir mokesčių apskaita turi būti atspindėta remiantis atstovo ataskaita, prie kurios pridedami patvirtinamieji dokumentai (Rusijos Federacijos civilinio kodekso 1008 straipsnis).

Sandoriai, susiję su pavedimo sutarties vykdymu, gali būti atspindėti Vykdytojo buhalterinėje apskaitoje taip:

Debeto kreditas, subsąskaita „Atsiskaitymai su agentu“

- atsižvelgiama į agento pagal atstovavimo sutartį iš paslaugų pirkėjų (klientų) pervestą sumą, atėmus agento atlyginimą;

Debetas, subsąskaita „Atsiskaitymai su agentu“ Kreditas

- agento atlyginimas yra įtrauktas į pirkėjų mokėjimą.

Užsakovo pajamomis, į kurias atsižvelgiama formuojant apmokestinamąjį pelną, bus visa pajamų suma, gauta pardavus darbą (paslaugas), tai yra suma, už kurią Agentas pardavė darbą Užsakovams, atėmus PVM (sąlyga). Rusijos Federacijos mokesčių kodekso 248 straipsnio 1 dalis, 249 straipsnio 1 dalis). Tuo pačiu metu įgaliotinis galės atsižvelgti į agento atlyginimo dydį (Rusijos Federacijos mokesčių kodekso 3 punktas, 1 punktas, 264 straipsnis), taip pat į darbų (paslaugų) kainą. atliekama kaip išlaidų dalis, jeigu patirtos išlaidos atitinka ĮBĮ 1 punkte numatytus kriterijus. Rusijos Federacijos mokesčių kodekso 252 straipsnis.

Įgaliotojui, taikančiam kaupimo metodą, pinigų suma, gauta kaip avansinis mokėjimas už būsimą darbų atlikimą (paslaugų suteikimą), pajamų apmokestinimo tikslais neįskaitoma (DK 251 str. 1 d. 1 p. Rusijos Federacijos).

PVM mokesčio bazė užsakovui yra bendra suteiktų paslaugų (atliktų darbų) suma, nes Klientas yra jų vykdytojas (Rusijos Federacijos mokesčių kodekso 1 punktas, 1 punktas, 146 straipsnis, 1 punktas, 167 straipsnis). Rusijos Federacijos mokesčių kodekso 154 straipsnio 1 dalis). Būtina atsižvelgti į tai, kad pagal 1 str. Remiantis Rusijos Federacijos mokesčių kodekso 167 straipsniu, PVM apskaičiavimo mokesčio bazė yra anksčiausia iš datų (darbo (paslaugų) išsiuntimo arba apmokėjimo (dalinio apmokėjimo) diena), tada, jei Agentas gauna avansą. mokėjimą iš Kliento, Vykdytojas turės priskaičiuoti PVM nuo avanso sumos, nes jam priklauso viskas, ką sandoryje gavo tarpininkas. Kad Klientas galėtų apmokestinti PVM nuo avanso, Agentas privalo jį informuoti apie gautą avansą.

Sprendimų enciklopedija. Agento ataskaitos;

Sprendimų enciklopedija. Pavedimo sutarties vykdymas;

Sprendimų enciklopedija. Apskaita su komitentu parduodant prekes per komisarą;

Sprendimų enciklopedija. Apskaita su komisionieriumi parduodant komitento prekes.

Paruoštas atsakymas:

Teisinių konsultacijų tarnybos GARANT ekspertas

Mokesčių patarėjų rūmų narys Aleksejeva Anna

Atsakymo kokybės kontrolė:

Teisinių konsultacijų tarnybos GARANT apžvalgininkas

auditorius, ŽŪP narys Melnikova Elena

Medžiaga parengta individualios konsultacijos raštu pagrindu, suteiktos kaip Teisinių konsultacijų paslaugos dalis.

ir tt), kalbėdamas savo arba atstovaujamojo vardu. Pirmuoju atveju jam atsiranda atsakomybė už visus vykdomus sandorius.

Agentas turi teisę pagal sutartį atlikti bet kokias operacijas. Jeigu jis atlieka sandorius atstovaujamojo vardu, jis neturi jiems įsipareigojimų, prievolės yra susijusios su atstovaujamu. Tai nurodyta 1 str. 1005. Agentas visada visus sandorius atlieka atstovaujamojo sąskaita.

Laiku atstovaujamajam išsiunčiama ataskaita, kurioje detalizuojami agento veiksmai perkant ir parduodant paslaugas ar prekes.

Kaip atspindėti atstovavimo sutartį 1C

Jei tarp agento ir atstovaujamojo atsiranda santykiai, jie turi būti užregistruoti 1C programoje. Tai daroma sudarant sutartį su sandorio šalimi, nurodant jos tipą.

Kita šalis gali veikti kaip komisionierius (agentas) arba atstovaujamasis (pagrindinis). Čia taip pat reikia pažymėti, kaip bus skaičiuojamas agento atlyginimas.

Norėdami užsiregistruoti, turite pradėti nuo skilties „Administravimas“, tada eikite į „CRM ir pardavimas“, tada - „Agentūros paslaugų pardavimas“. Šiuo metu turite atlikti šiuos veiksmus: „Reguliavimo ir informacinė informacija“ - „Nustatymai ir žinynai“ - „Prekių tipai“ - „Paslauga“, kurios formą galima pasirinkti iš vienos iš siūlomų parinkčių. .

Paslauga teikiama:

- Pačios organizacijos ir jos įgyvendinamos. Tai įprastas tipas, be tarpininkų.

- Pati organizacija, veikianti kaip vadovas, parduodami per agentą trečiosioms šalims.

- Kita organizacija, veikianti kaip vadovas, įgyvendinama pagal atstovavimo sutartį, vykdoma agento.

Nuėję į skyrių „Reguliavimo ir informacinė informacija“, norėdami sukurti poziciją, turite pasirinkti elementą „Nomenklatūra“. Tada nurodykite pasirinktą prekės tipą, taip pat užsakovą.

Norėdami sukurti partnerį tame pačiame skyriuje, turite įvesti elementą „Sandorio šalys“. Reikėtų sudaryti partnerystės sutartį: nurodykite sandorį „Agentūros paslaugų teikimas“. Jei reikia, įveskite procentinę atlygio vertę.

Apskaita su agentu

Pirmiausia meniu „Prekių ir paslaugų gavimas“ („Pirkiniai“) įvedama informacija apie vykdytojo pagamintų prekių ar paslaugų perdavimą (kai prekės pristatomos jo transportu).

Tai atliekama šiais veiksmais:

- Atspindėti informaciją aplanke „Prekių ar paslaugų pardavimas“, tai yra įrašyti, kad atstovaujamajam ar pačiam agentui priklausančios prekės (paslaugos) parduotos.

- Jei iš pirkėjo buvo gautos lėšos už pristatytas prekes, jos atsispindi aplanke „ “.

- Atidarykite aplanką „Pranešimas vadovui (pagrindiniam) apie pardavimą“, jis reikalingas to paties pavadinimo ataskaitai.

Čia reikėtų apskaičiuoti atlyginimo dydį. Tinkamu susitarimu agentas gali nedelsdamas palikti šią sumą savo sąskaitoje. Pirkėjo pervesti pinigai turi būti išsiųsti į atstovaujamojo sąskaitą per meniu „Debetuoti iš einamosios sąskaitos“.

Parduodant atstovaujamojo prekes savo vardu agentai privalo atspausdinti 2 sąskaitos faktūros egzempliorius: pirkėjui ir pateikimui.

Norėdami sugeneruoti ataskaitą ir parodyti agento atlyginimą, meniu „Pirkimai“ turite sukurti „Ataskaitą direktoriui“:

- Eikite į meniu „Pagrindinis“, pasirinkite sutarties formą ir užsakovą. Komisinių duomenis sukonfigūruoja programa.

- Įeikite į paslaugą „Atlygis“. Visas prekes programa apdoroja savarankiškai, naudodama duomenis iš „Prekių sąskaitų“ registro.

- Lauke „Prekės ir paslaugos“ reikia įvesti duomenis į lentelę naudodami „Pildyti – pildyti parduota pagal sutartį“.

- Sugeneruokite atlyginimo sąskaitą faktūrą. Nepamirškite patikrinti įrašų, kad įsitikintumėte, jog pajamos ir PVM yra teisingai atspindėti.

Gavęs agentūros ataskaitą, direktorius turi surašyti sąskaitas faktūras visiems pirkėjams.

Skiltyje „Bankai ir kasa“ reikia rasti atitinkamą elementą „Mokesčių agento sąskaitos faktūros“. Visos per ataskaitinį laikotarpį apmokėtos sąskaitos faktūros automatiškai pasirodo lentelėje paspaudus „Pildyti“.

Tada reikia paspausti „Vykdyti“: sugeneruojama ir užregistruojama sąskaita. Ekrane pasirodo pati sąskaita. Kopija taip pat siunčiama agentui įregistruoti sąskaitų faktūrų registre.

SCP

Norėdami pradėti dirbti 1C UPP, turite sudaryti sutartį su komiso agentu. Įėję į katalogą „Sandorio šalių sutartys“, turite sudaryti naują sutartį - „Su komiso agentu“.

Norėdami pradėti dirbti 1C UPP, turite sudaryti sutartį su komiso agentu. Įėję į katalogą „Sandorio šalių sutartys“, turite sudaryti naują sutartį - „Su komiso agentu“.

Čia reikia įvesti kelis privalomus punktus:

- Tarpusavio atsiskaitymų atlikimo būdai, gautinų sumų eliminavimo sąlygos, tarpusavio atsiskaitymų būdai.

- Papildoma informacija: kainų tipas, pinigų judėjimo kontrolė, pardavimų procentas.

- Konfigūruojamas PVM mokėjimas komisionieriui.

- Sutarties sąlygos, nuolaidos.

- Komisijai perduodamos prekės turi būti užregistruotos su dokumentu „Prekių ir paslaugų pardavimas“ (operacija „Išpardavimas, komisinis“).

- Naudojama sutartis „Su komisionieriumi“, naudojant įrašus Debetas 004.02, Kreditas 004.01. Už šią operaciją sąskaitų faktūrų išrašyti nereikia.

- Atvaizduoti komiso agento ataskaitą galima užpildžius dokumentą „Komisinio agento pardavimo ataskaita“ puslapyje „Pinigai“ (išankstiniu apmokėjimu).

- Toliau pasirinkite mokėjimo ataskaitos formą (avanso apmokėjimas), pirkėjo vardą, pavardę, avanso iš komisinio agento terminą ir sumą, .

- Kartu su dokumentų įforminimu įrašomi įrašai į PVM kaupimo registrą, tuo pačiu PVM apmokestinamas avansinis mokėjimas, formuojama informacija. Lentelėje „Produktai“ turėsite nurodyti sandorio šalis su joms parduotų prekių sąrašu.

- Tada užpildykite puslapį „Pinigai ir atlygis“. Meniu „Sąskaitų registracija“ galima sugeneruoti sąskaitas.

Prekybos valdymas 11

- Norėdami atspindėti sąveiką meniu „Reguliavimo ir informacinė informacija“, eikite į elementą „Organizacijos“.

- Tada eikite į skyrių „Administravimas“, „CRM ir pardavimas“. Pažymėkite langelį „Agentūros paslaugų pardavimas“.

- Puslapio „Reguliavimo ir nuorodų informacija“ skiltyje „Nustatymai ir nuorodos“ raskite „Elementų tipai“ ir spustelėkite „Sukurti“.

- Kaip prekės tipą pasirinkite „Paslaugos“; reikia pasirinkti iš trijų parinkčių. Tada prireikus galite užpildyti visus laukus.

- Užpildžius visus taškus, programa automatiškai sugeneruoja komisinių tarp organizacijų ataskaitą

Beveik visos rinkoje esančios įmonės savo klientams dabar teikia tam tikras paslaugas. Jie gali būti vienkartiniai arba mėnesiniai, masiniai arba individualūs.

Mūsų svarstoma 1C apskaitos programa suteikia įvairius paslaugų teikimo registravimo ir apskaitos būdus, pavyzdžiui, per „Pardavimai (aktai, sąskaitos faktūros).“ Pateiksime įvairių paslaugų teikimo atspindėjimo metodų panaudojimo pavyzdžių.

1 pavyzdys. UAB „Prekybos namai „Kompleksas“ sudarė prekių tiekimo sutartį. Pristatymą vykdo įmonė pirkėjo sąskaita.

Registracijai naudojame dokumentą „Pardavimai (aktai, sąskaitos)“, kurį galima pasiekti per „Pagrindinį meniu – Pardavimai“.

Jei reikia išrašyti vieną sąskaitą už prekių tiekimą su pristatymu, naudojame parinktį „Prekės, paslaugos, komisiniai“, kurią randame submeniu „Sukurti“.

Užpildykite skirtukus „Produktas“ ir „Paslaugos“.

Renkantis spausdinti dokumentų rinkinį, galite nurodyti tų formų, kurios bus naudojamos jūsų įmonės dokumentų sraute, kopijų skaičių.

Atspausdinta paslaugų teikimo akto forma 1C programoje yra standartizuota, tačiau įmonė gali ją sukurti savarankiškai.

2 pavyzdys. Tarp Primer USN-15 LLC ir FORK LLC buvo sudaryta atstovavimo sutartis dėl dokumentų, reikalingų saugos licencijai gauti, surinkimo ir paruošimo savo vardu. Jame numatytas atlygis agentui – 10% nuo suteiktų paslaugų kainos, kuris skaičiuojamas nuo gautų DS iš pirkėjų.

Norėdami parodyti atsiskaitymus su pirkėju dalyvaujant agentui, dokumentas surašomas taip pat, kaip ir 1 pavyzdyje, tačiau taip pat užpildome „Agentūros paslaugos“.

Atsiskaitomoji sąskaita nustatoma automatiškai, o registruojant dokumentą generuojami įrašai.

Atlikusi paslaugas, mūsų įmonė privalo pateikti atstovaujamajam ataskaitą apie sandorius. Norėdami tai padaryti ir parodyti komisinį atlyginimą, sukursime „Ataskaitą direktoriui“.

3 pavyzdys. UAB "Prekybos namai "Kompleksas" teikia paslaugų centro paslaugas įrangos remontui.

Jei mums reikia atspindėti vienkartinės paslaugos atlikimą ar darbų sąrašą pagal individualų pirkėjo užsakymą be prekių išsiuntimo, galime naudoti operacijos tipą „Paslaugos (Aktas)“. Norimo operacijos tipo ieškome submeniu „Kurti“.

Lentelės dalyje nurodomas darbų sąrašas, o jei paslauga yra vienkartinė, galite nepildydami katalogo „Nomenklatūra“ įvesti rankiniu būdu atlikto darbo aprašymą.

Skelbiant dokumentą, generuojami įrašai.

Išskirtinis „1C:Enterprise 8.3“ bruožas yra dokumentas „Paslaugų teikimas“, kurio pagalba masinio pobūdžio paslaugos su nurodytu dažnumu atliekamos greitai ir tiksliai. Šios paslaugos apima:

- Paslaugų kortelės kūno rengybos centruose (kasmet);

- Abonentų paslauga buhalterinei apskaitai (kas ketvirtį);

- Nuoma verslo ir prekybos centruose (kas mėnesį);

- IT infrastruktūros priežiūros paslaugos (kas mėnesį);

- Ryšio paslaugos (kas mėnesį) ir kt.

Taigi paslaugos pagal 1C 8.3 gali būti teikiamos vienu dokumentu neribotam skaičiui klientų, kurių susitarimas yra susietas su konkrečia mokėjimo rūšimi.

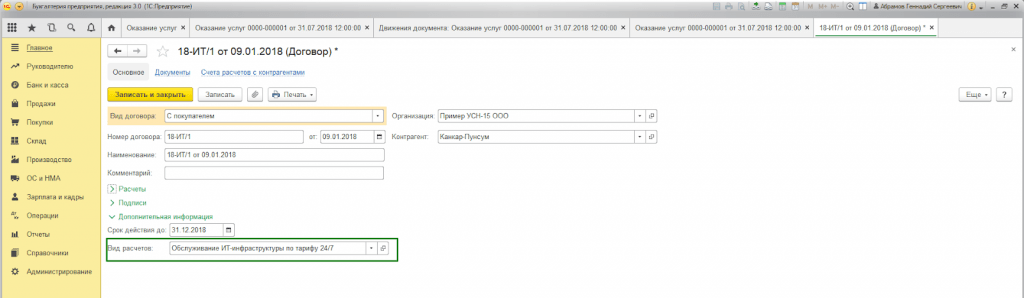

4 pavyzdys. Primer USN-15 LLC teikia IT infrastruktūros priežiūros paslaugas. Su keletu klientų buvo sudarytos abonentinių paslaugų sutartys, kurių tarifas 24/7 kainuoja 25 000 RUB/mėn.

Visų pirma, programos funkcionalumo nustatymuose skirtuke „Prekyba“ (Pagrindinis - Nustatymai - Funkcionalumas) turite patikrinti paketinio aktų ir sąskaitų faktūrų išrašymo galimybę.

Taip pat, sudarant sutartį su pirkėju, bloke „Papildoma informacija“ būtina užpildyti „Atsiskaitymų tipas“*.

*Skaičiavimų tipas – žinynas (teksto eilutė), kurį programos vartotojai pildo savarankiškai, atsižvelgdami į reikiamą pirkėjų sutarčių grupavimą.

Masiniam paslaugų teikimui įforminti naudojame dokumentą „Paslaugų teikimas“, kurį galima pasiekti per „Pagrindinį meniu – Pardavimai“.

Dokumento antraštėje turite pasirinkti iš to paties pavadinimo žinynų:

- Nomenklatūra.

Laukelį „Nomenklatūra“ būtina užpildyti paslaugų pavadinimui darbų atlikimo pažymoje. Be to, jei kataloge „Nomenklatūra“ nustatytas atributas „Aptarnavimo dažnis“, spausdintoje akto formoje automatiškai bus nustatytas laikotarpis, kuriam dokumentas yra sugeneruotas.

Taigi nereikia įvesti kelių „Nomenklatūros“ katalogo elementų skirtingiems laikotarpiams (nuoma 2018 m. gegužės mėn., nuoma 2018 m. birželio mėn. ir kt.) ar rankiniu būdu koreguoti spausdintos formos.

Mygtukas „Pildyti pagal skaičiavimo tipą“ automatiškai užpildo lentelinę dokumento dalį.

Skirtuke „Darbo šalys“ (sąraše) rodomi visi pirkėjai, kurių sutartyje yra dokumento antraštėje nurodytas atributas „Atsiskaitymo tipas“.

Skirtuke „Sąskaitos“ sąraše nurodyti klientai, kuriems pagal sutarties sąlygas išrašome sąskaitą už atliktus darbus, nepriklausomai nuo mūsų organizacijos naudojamo apmokestinimo sistemos. Registruojant automatiškai sugeneruojamas dokumentas „Išrašyta sąskaita“.

Dokumentų judėjimuose atsispindi apskaitos ir mokesčių apskaitos įrašai, taip pat kaupimo registro „Paslaugų pardavimas“ pildymas.

Kiekvienam pirkėjui, atsispindinčiam dokumente, sugeneruojama spausdinta dokumento forma. Numeravimas nustatomas automatiškai.

Paslaugų teikimo apskaita pagal 1C 8.3, naudojant bet kokį registracijos būdą, leis teisingai sudaryti apskaitos ir mokesčių ataskaitas. Dokumento formos pasirinkimas nereglamentuojamas, jį pasirenka vartotojas, atsižvelgdamas į dokumentų pildymo ir tvarkymo patogumą.