U trgovačkim aktivnostima poduzeća koriste usluge posrednika. Posrednički poslovi moraju biti formalizirani odgovarajućim ugovorima koji se dijele na: ugovor o zastupanju, ugovor o komisionu i ugovor o zastupanju.

U skladu s Ch. 52 Građanskog zakonika Ruske Federacije, prema ugovoru o zastupanju, jedna strana (agent) se obvezuje, uz naknadu, izvršiti, u ime druge strane, nalogodavca (principala), pravne i druge radnje u svoje ime , ali na teret nalogodavca, odnosno u ime i na teret nalogodavca.

Pogledajmo primjer. Organizacija (Agent) sklopila je ugovor o zastupanju s nalogodavcem za pružanje usluga u svoje ime. Agencijska provizija iznosi 5% od cijene prodanih usluga i odbija se od doznačenih sredstava kupaca.

Da biste mogli prikazati agencijske transakcije u programu 1C: Računovodstvo 8 izdanje 3.0, morate konfigurirati program. Zašto provjeriti potrebne stavke u Funkcionalnosti programa na kartici Trgovina? U našem slučaju radi se o prodaji roba ili usluga principala (naručitelja) (slika 1).

Za implementaciju gornjeg primjera u program trebat će nam sljedeći dokumenti:

- Prodaja (akt, faktura)

- Izvješće komitentu

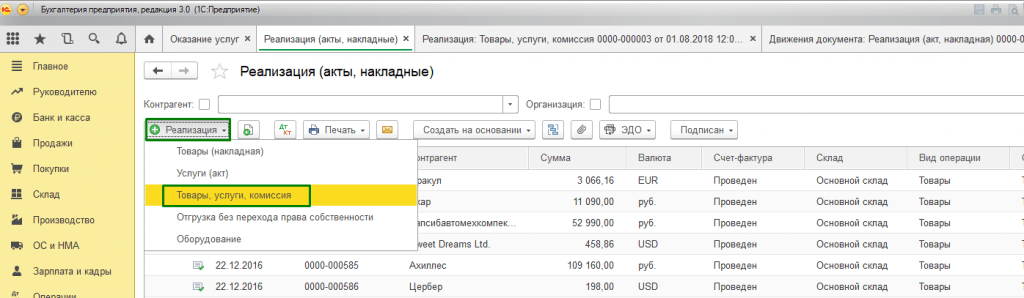

U dijelu Prodaja kreirat ćemo dokument Prodaja (Akt, faktura) s tipom transakcije Roba, usluge, provizija. U zaglavlju dokumenta popuniti podatke o Protustranci i ugovoru - vrsti ugovora s kupcem. U tabelarnom dijelu na kartici Usluge agenta navest ćemo nomenklaturu - uslugu, njen trošak, stopu PDV-a. U polju Suprotna ugovorna strana i ugovor označavamo nalogodavca i ugovor o zastupanju (vrsta ugovora mora biti S nalogodavcem (principalom) za prodaju). Ugovorom se može odrediti mogućnost obračuna agencijske naknade. Račun za namiru automatski se postavlja na 76.09 “Obračuni s raznim dužnicima i vjerovnicima.” Pregledajmo dokument. Izdat ćemo račun (slika 2).

Ako posrednik prodaje robu (rad, usluge) nalogodavca u svoje ime, tada fakturu izdaje posrednik u dva primjerka u svoje ime. Jedan primjerak ovog dokumenta predaje se kupcu, a drugi se upisuje u dnevnik izdanih računa bez evidentiranja u knjizi prodaje.

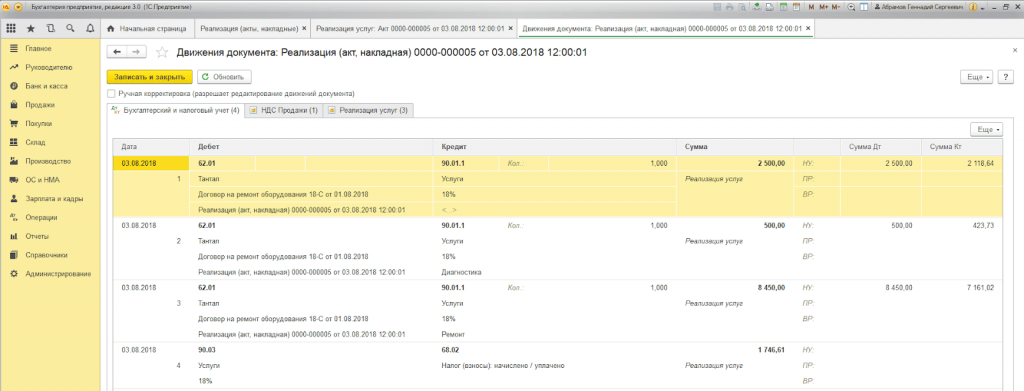

Nakon prodaje usluga agent mora podnijeti nalogodavcu izvješće o transakciji. Za izvođenje ove operacije, kao i za prikaz provizije, potrebno je kreirati dokument Izvješće nalogodavcu koji se nalazi u odjeljku Kupnje. Na kartici Početna odaberite nalogodavca i ugovor o zastupstvu. Način obračuna provizije bit će upisan automatski, jer smo ga inicijalno naveli u ugovoru. Potrebno je kreirati uslugu Nagrađivanja, knjigovodstveni konti će se automatski popunjavati na osnovu šifranta “Knjigovodstveni konti stavki”. Na kartici Robe i usluge popunite tablični dio klikom na gumb Ispuni - Ispunite prodano po ugovoru. Za naknadu ćemo izdati račun i pregledati unose dokumenata. Vidimo da je naš prihod prikazan i da je PDV naplaćen. Postavke dokumenta prikazane su na sl. 3.

Po primitku izvješća agenta, nalogodavac je dužan izdati račune za svakog kupca. Posrednik mora primiti kopije računa i evidentirati ih u Dnevniku primljenih i izdanih računa po datumu primitka.

Računi primljeni od nalogodavca nastaju na temelju izvješća nalogodavcu. U dokumentu Primljeni račun potrebno je naznačiti broj i datum, au polju Račun izdan kupcima odabrati račun koji je posrednik izdao kupcu prilikom prodaje (slika 4).

Sada moramo generirati izvješća i provjeriti jesu li naše radnje ispravne. U dijelu Izvještaji izradit ćemo Dnevnik primljenih i izdanih računa (slika 5) i knjigu prodaje (slika 6).

Nedavno je raširen oblik poslovanja, kada jedna strana obavlja bilo kakve radnje u svoje ime (prodaja usluga, prodaja robe), ali na račun druge strane, ili u ime i na račun druga strana, dok prva strana takvog ugovora dobiva određenu naknadu za svoje posredničke usluge. Jednostavnije rečeno, kada se izvođač obvezuje izvršiti određene radnje za kupca, primajući od toga materijalnu korist. Ova vrsta radnje događa se u okviru ugovora o zastupstvu. Što je takav sporazum i koje su značajke računovodstva i poreznog računovodstva - ovaj članak će vam reći više o tome.

Nalog za plaćanje

Odnosi između dviju strana koje su vezane ugovorom o zastupstvu regulirani su Poglavljem 52 Građanskog zakonika Ruske Federacije. Članak br. 1005 Građanskog zakonika Ruske Federacije definira takve odnose:

Postupak plaćanja provizija određen je člankom 1006. Građanskog zakonika Ruske Federacije:

Za izračun iznosa dobiti koja pripada izvođaču mogu se koristiti tri metode:

- Agencijska naknada izražena kao postotak od ukupne količine prodane usluge ili robe.

- Agencijska naknada, izražena kao postotak razlike između troška prodaje robe ili pružanja usluga i troška po primitku.

- Fiksna agentska naknada.

Prema članku 997. Građanskog zakonika Ruske Federacije, ovisno o postupku plaćanja odobrenom sporazumom između agenta i kupca (u daljnjem tekstu: principal), provizija za posredničke usluge može se prenijeti (platiti) nakon fakture. daje se ili oduzima neovisno od ukupnog iznosa koji se plaća nalogodavcu. Na primjer, ugovorom se jedna strana obvezuje prodati robu u vrijednosti od sto tisuća rubalja. Za izvršenje narudžbe, provizija posrednika iznosi 5%. Vaših 5000 rubalja. zastupnik prima prema redoslijedu koji je prvotno bio propisan u ugovoru. Ako je ugovorom strana predviđeno plaćanje dugovanih iznosa izvođaču nakon odobrenja izvješća o obavljenom poslu, agent će primiti svojih 5% uplatom (transferom) od strane kupca nakon ispunjenja ugovornih obveza. Ako je ugovorom predviđena procedura da posrednik zadrži iznose koji mu pripadaju, tada nakon što ispuni svoje obveze, agent šalje iznos nalogodavcu umanjen za vlastitu proviziju.

Ugovor o zastupanju odnosi se na ugovore građanskopravne prirode. Postoji nekoliko točaka koje se moraju navesti u takvom dokumentu:

- predmet ugovora, odnosno što točno posrednik mora obaviti, bez obzira radi li se o prodaji bilo koje robe ili pružanju svih vrsta usluga;

- imena stranaka, detalji;

- određivanje ovlasti izvršitelja, odnosno naznaka u čije ime će posrednik obavljati ugovorene poslove;

- rok važenja (na određeno vrijeme ili na neodređeno vrijeme);

- postupak izvješćivanja;

- postupak plaćanja zajedno s iznosom dugovane naknade;

- postupak ograničenja prava obiju ugovornih strana ili jedne od ugovornih strana;

- postupak za raskid ugovora;

- Viša sila;

- postupak razmatranja spornih pitanja;

- odgovornost stranaka;

- potpisi.

Smatra se da takav dokument stupa na snagu nakon što ga strane obostrano potpišu.

Računovodstveno i porezno računovodstvo za agenta

Računovodstvo stranaka će se razlikovati, točnije, računovodstvena knjiženja agenta razlikovat će se od oblika knjiženja koji je predviđen za nalogodavca. Prema stavku 1. čl. 146 Poreznog zakona Ruske Federacije, ugovorne obveze posrednika podliježu porezu na dodanu vrijednost, točnije, ne same radnje, već iznos dobiti koju izvođač prima nakon obavljanja radnji navedenih u ugovoru. To jest, uzimajući u obzir gore navedeni primjer, gdje je izvođač pružao usluge prodajom robe ukupne vrijednosti od sto tisuća rubalja uz naknadu od 5%, postaje očito da je ovaj određeni postotak predmet oporezivanja PDV-om.

Što se tiče poreza na dohodak, prema čl. 249 Poreznog zakonika Ruske Federacije, dobit agenta smatrat će se dohotkom primljenim za pružanje usluga ili prodaju robe nakon odbitka poreznih troškova zaračunatih nalogodavcu.

Važno! Kako bi se otklonili mogući nesporazumi oko činjenice da su predmet oporezivanja samo agencijske naknade, potrebno je posebno pažljivo pristupiti pripremi dokumentacije u fazi sklapanja ugovora.

Ovako će izgledati postupna računovodstvena knjiženja za izvršiteljevu stranu:

Značajke računovodstva nalogodavca

S obzirom na to da strana izvođača pruža samo posredničke usluge, nalogodavčev predmet oporezivanja PDV-om bit će puni trošak izvršenih dobara ili usluga. Treba napomenuti da će se za obračun PDV-a koristiti najraniji datum u odnosu na izbor datuma otpreme ili datum stvarnog plaćanja usluga u cijelosti ili djelomično u skladu sa stavkom 1., člankom 167. Porezne Kodeks Ruske Federacije. Odnosno, ako posrednik primi predujam prije nego što prodavatelj isporuči robu, PDV će se obračunati na unaprijed primljeni iznos. Ovako će izgledati unosi koji pokazuju obračun agencijskih naknada u računovodstvenom odjelu nalogodavca:

Prilikom vođenja računovodstvenih evidencija, nalogodavac može prikazati primljeni prihod samo uzimajući u obzir podnošenje izvješća od strane izvođača o rezultatima obavljenog posla u skladu sa sklopljenim ugovorom. Jedan od dokumenata koji potvrđuje činjenicu poštivanja uvjeta ugovora od strane posrednika je faktura.

Dostavnica

Važan dokument za obračun PDV-a u okviru suradnje po ovakvim ugovorima je račun. Za razliku od samog ugovora, faktura ima određeni utvrđeni oblik. Postoje bitna obilježja koja se moraju uzeti u obzir prilikom izdavanja računa za transakcije u okviru sklopljenog ugovora. Kako i kada se izdaje račun za različite oblike interakcije između stranaka agencijskog ugovora prikazano je u tablici na fotografiji:

Kako bi algoritam za izradu računovodstvenih unosa u programu 1C postao razumljiviji, preporuča se pogledati video upute koje jasno ističu ovu točku:

Broj pregleda: 573

Tvrtka GARANT

Organizacije su zaključile. I principal i agent primjenjuju isti sustav oporezivanja. Sukladno sklopljenom ugovoru, posrednik u svoje ime sklapa ugovore s kupcima o prijevozu robe od strane nalogodavca. Uvjeti ugovora o posredovanju pretpostavljaju da sva prava i obveze iz ugovora sklopljenih s kupcima nastaju kod zastupnika. Posrednik se obračunava s nalogodavcem nakon primitka sredstava od kupca agentu, zadržavajući naknadu koja mu pripada.

Kakav je postupak protoka dokumenata između stranaka u ovoj situaciji? Kakav je postupak računovodstvenog i poreznog knjiženja novčanih primitaka od kupaca za nalogodavca i zastupnika?

Poglavlje 52. Građanskog zakonika Ruske Federacije (u daljnjem tekstu: Građanski zakonik Ruske Federacije) uređuje odnos između stranaka prema ugovoru o zastupstvu. Osim toga, pravila Građanskog zakonika Ruske Federacije o ugovorima o proviziji (članak 1011. Građanskog zakonika Ruske Federacije) primjenjuju se na ugovor prema uvjetima prema kojima Agent djeluje u svoje ime (i u situaciji pod naknade, Agent djeluje u svoje ime).

Ugovorom o zastupanju jedna strana (Posrednik) se obvezuje uz naknadu obavljati pravne i druge radnje u ime druge strane (Nalogodavca) u svoje ime, ali na trošak Nalogodavca ili u ime i na trošak ravnatelja. Istodobno, po transakciji koju je Agent sklopio s trećom osobom u svoje ime na račun Nalogodavca, Agent stječe prava i postaje obveza, čak i ako je Nalogodavac imenovan u transakciji ili je stupio u izravne odnose s treća strana za izvršenje transakcije (članak 1005. Građanskog zakonika Ruske Federacije) .

Sve što Agent primi prema ugovoru o zastupanju vlasništvo je Naručitelja (članak 974. i stavak 1. članka 996. Građanskog zakonika Ruske Federacije, članak 1011. Građanskog zakonika Ruske Federacije, vidi i pisma Saveznog zakona Porezna služba Rusije od 28.02.2006 N MM-6-03/202@, od 04.02.2010 N ShS-22-3/85@, pismo Ministarstva financija Rusije od 10/02/2009 N 03 -07-11/246).

Agent prima naknadu za pružene usluge, čiji su iznos i postupak plaćanja utvrđeni ugovorom o agenciji (članak 1006. Građanskog zakonika Ruske Federacije). Istodobno, članak 997. Građanskog zakonika Ruske Federacije komisionaru daje pravo (kao što je gore navedeno, ako agent djeluje u svoje ime, tada se primjenjuju pravila o ugovoru o komisiji) redoslijedom prijeboja protuhomogene tražbine (članak 410. Građanskog zakonika Ruske Federacije) da zadrži iznose koji mu pripadaju prema ugovoru o proviziji od svih iznosa koje je primio na račun nalogodavca.

Kao što se može vidjeti iz ovih normi, građansko pravo daje agentu pravo da zadrži naknadu koja mu pripada od iznosa primljenih od trećih osoba u skladu s ugovorom koji je sklopio agent u ime nalogodavca. U tom slučaju, stranke imaju pravo dogovoriti u ugovoru o zastupanju, prema vlastitom nahođenju, uvjete i postupak plaćanja naknade Agentu (čl. 2, čl. 1, čl. 4, čl. 421 Građanskog zakonika Ruske Federacije Federacija).

Protok dokumenata

Posrednik je dužan Nalogodavcu dostavljati izvješća o svom izvršavanju ugovora o zastupanju na način iu rokovima predviđenim ugovorom. Ako u ugovoru nema posebnih uvjeta za podnošenje izvješća, podnosi ih Agent tijekom ispunjavanja ugovora ili nakon isteka ugovora (članak 1008. Građanskog zakonika Ruske Federacije). U tom slučaju uz izvješće posrednika moraju biti priloženi potrebni dokazi o troškovima koje je izvršio agent na teret nalogodavca (osim ako ugovorom o posredovanju nije drukčije određeno). Slijedom toga, o tome koji dokumenti potvrđuju izvršenje agencijskog naloga i trebaju biti priloženi izvješću agenta odlučuju stranke prema vlastitom nahođenju (popis dokumenata naveden je u ugovoru o agenciji).

Treba napomenuti da je izvješće agenta primarni računovodstveni dokument za nalogodavca, kojim se potvrđuju troškovi nastali u obliku agencijskih naknada i troškovi nadoknađeni agentu (pismo Federalne porezne službe Rusije za Moskvu od 5. travnja 2005. N 20-12/22797, odluka Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije od 14. veljače 2012. N 12093/11, odluka Federalne antimonopolske službe Sjevernokavkaskog okruga od 6. lipnja 2012. N F08-2678/12 ).

U situaciji koja se razmatra, Posrednik privlači kupce za prijevoz robe od strane Naručitelja i sklapa ugovore s njima u svoje ime. U tom slučaju dokumente o poslovima koje je Posrednik zaključio s Naručiteljima (račune, potvrde o izvršenim radovima (obavljenim uslugama), fakture i sl.) Posrednik izdaje Naručiteljima u svoje ime. S tim u vezi, smatramo da se Kupcima ne izdaju potvrde o obavljenom radu od strane Naručitelja (Kupci će imati potvrde o obavljenom radu od strane Agenta). Također, po našem mišljenju, Nalogodavac ne treba duplicirati akt koji je Agent izdao Kupcu (odnosno, ponovno ga izdati Agentu). Istodobno, kako bi se u računovodstvenim poslovima Nalogodavca prikazalo izvršenje poslova (usluga) izvršenih prema Ugovoru o zastupanju, Nalogodavac mora imati izvješće Agenta (obavijest agenta) s priloženim kopijama popratnih dokumenata. Ako je ugovorom o posredovanju predviđeno sastavljanje akta o agencijskoj naknadi, tada taj akt sastavlja posrednik.

Izvješće i akt Zastupnika sastavljaju se u bilo kojem obliku, budući da zakonom nisu utvrđena posebna pravila o njihovom obliku i sadržaju. S tim u vezi, u ugovoru o zastupanju stranke mogu samostalno odrediti oblik ovih dokumenata i popis podataka koje Nalogodavac zahtijeva. Imajte na umu da je neophodno da svi navedeni primarni dokumenti (uključujući izvješće i akt agenta) sadrže sve obvezne podatke utvrđene stavkom 2. čl. 9 Saveznog zakona od 6. prosinca 2011. N 402-FZ „O računovodstvu”.

Poslovi prodaje dobara (radova, usluga) na teritoriju Ruske Federacije priznaju se kao predmet PDV-a (klauzula 1, klauzula 1, članak 146 Poreznog zakona Ruske Federacije). Istovremeno, izvođenje radova (usluga) od strane Naručitelja podliježe oporezivanju PDV-om, neovisno o tome obavlja li Naručitelj njihovu izvedbu u svoje ime ili putem posrednika prema ugovoru o zastupanju.

Na temelju članka 3. čl. 168 Poreznog zakona Ruske Federacije, prilikom prodaje robe (rad, usluge), kao i nakon primitka iznosa plaćanja, djelomične uplate na račun nadolazećih isporuka robe (izvođenje radova, pružanje usluga), odgovarajući računi su izdaje se najkasnije pet kalendarskih dana računajući od dana otpreme robe (izvođenje radova, pružanje usluga) ili od datuma primitka iznosa plaćanja, djelomično plaćanje na račun nadolazećih isporuka robe.

Faktura je dokument na temelju kojeg kupac prihvaća robu (radove, usluge) koje je prezentirao prodavatelj (uključujući komisionara, agenta koji prodaje robu (radove, usluge), imovinska prava u svoje ime) za odbitak iznosa PDV-a (klauzula 1. članka 169. Poreznog zakona Ruske Federacije).

Dakle, Posrednik je dužan, najkasnije u roku od pet kalendarskih dana od dana prodaje usluge kupcu (Kupcu), izdati odgovarajući račun na ime kupca (Kupca) s naznakom iznosa PDV-a.

Posebnosti popunjavanja dokumenata koji se koriste za izračun poreza na dodanu vrijednost pri obavljanju posredničkih transakcija utvrđene su u dodacima Rezolucije Vlade Ruske Federacije od 26. prosinca 2011. N 1137 (u daljnjem tekstu: Rezolucija N 1137).

Budući da prema Ugovoru o posredovanju Posrednik nastupa u svoje ime, račune kupcima (Kupcima) s dodjelom iznosa PDV-a mora izdavati Posrednik u svoje ime, a detalje tih računa mora prenijeti nalogodavcu (točka 20. Pravila za vođenje prodajne knjige koja se koristi u obračunu poreza na dodanu vrijednost Rješenja br. 1137). Odnosno, Agent u fakturi izdanoj kupcu usluga navodi naziv svoje organizacije kao prodavatelja u skladu s osnivačkim dokumentima (pismo Ministarstva financija Rusije od 29. travnja 2013. N 03-07- 09/15077). Dodatno, Agent također može navesti podatke o Nalogodavcu i agencijskom ugovoru (pismo Ministarstva financija Rusije od 23. travnja 2012. N 03-07-09/40).

Račune izdane kupcima (Kupcima) posrednik evidentira samo u dijelu 1 dnevnika primljenih i izdanih računa koji se koristi za obračun poreza na dodanu vrijednost, Rješenje N 1137. Ove račune posrednik ne evidentira u prodajnoj knjizi (klauzula 20 Pravila za vođenje prodajne knjige koja se koristi za obračun poreza na dodanu vrijednost Rješenje br. 1137).

Istovremeno, Agent obavještava Nalogodavca o pojedinostima fakture izdane kupcu (Kupcu).

Nalogodavac, pak, mora izdati Posredniku račune koji odražavaju pokazatelje računa koje je Posrednik izdao kupcima (Kupcima), kao i račune po primitku iznosa uplate (djelomično plaćanje), koji odražavaju pokazatelje fakture, koje Zastupnik izdaje kupcima (Kupcima), te ih evidentirati u prodajnoj knjizi. Stoga Nalogodavac na temelju podataka dobivenih od Posrednika o izvršenim uslugama (radovima) ispostavlja Posredniku fakturu na isti datum na koji je Posrednik izdao kupcu (Kupcu). Broj računa dodjeljuje se u skladu s pojedinačnom kronologijom računa Naručitelja. U retku "Prodavatelj" navedeni su podaci o nalogodavcu. Redak "Kupac" označava ime stvarnog kupca (Kupca), a ne Agenta (klauzule "i" klauzula 1 Pravila za popunjavanje fakture Rezolucije br. 1137, pismo Ministarstva financija Rusije od 10. svibnja 2012. broj 03-07-09/47) . Tablični dio ponavlja sve podatke fakture koju je Agent izdao kupcu (Kupcu). Dokument zaprimljen od Nalogodavca Agent evidentira u 2. dijelu dnevnika primljenih i izdanih računa za obračun poreza na dodanu vrijednost Rješenje broj 1137.

Istovremeno, Zastupnik izdaje račune Nalogodavcu za iznose svoje agencijske naknade za usluge pružene po ugovoru o zastupanju i evidentira ih u knjizi prodaje (točka 20. Pravila za vođenje knjige prodaje koja se koristi u obračunu dodane vrijednosti). porez, Rješenje br. 1137 ).

Ako Posrednik primi sredstva od Nalogodavca u obliku uplate (djelomične uplate) za nadolazeće pružanje posredničkih usluga (unaprijed plaćanja naknade), Posrednik mora izdati račun Nalogodavcu za primljeni iznos uplate (djelomična uplata) i registrirati to u njegovoj prodajnoj knjizi.

Nalogodavac evidentira primljeni račun od Zastupnika na iznos naknade za zastupnika u 2. dijelu dnevnika za evidentiranje primljenih i izdanih računa koji se koriste u obračunu poreza na dodanu vrijednost, Rješenje N 1137 i u knjizi nabave (točka 11. Pravila za vođenje knjige nabave koja se koristi pri obračunu poreza na dodanu vrijednost Rješenje broj 1137).

Napominjemo još jednom da fakture koje Zastupnik izdaje Kupcima (Kupcima) u svoje ime tijekom izvođenja radova (usluga), kao i izdane Kupcima (Kupcima) po primitku iznosa uplate (djelomične uplate) od njih za nadolazeće pružanje usluga (izvođenje radova) ), nisu evidentirani u knjizi prodaje Zastupnika (točka 20. Pravila za vođenje knjige prodaje za obračun poreza na dodanu vrijednost Rješenje br. 1137).

Računovodstvo agenta

Prihodi organizacije, ovisno o njihovoj prirodi, uvjetima za primanje i područjima aktivnosti organizacije, dijele se na prihode od redovnih aktivnosti i ostale prihode (klauzula 4 PBU 9/99 „Prihodi organizacije” (u daljnjem tekstu: naziva se PBU 9/99)). Prihod koji nije prihod od redovnog poslovanja smatra se drugim prihodom. U tom slučaju organizacija samostalno priznaje primitke kao prihod od redovnih aktivnosti ili drugi prihod na temelju zahtjeva PBU 9/99, prirode svojih aktivnosti, vrste prihoda i uvjeta za njihov primitak.

Ovisno o kvalifikaciji prihoda u obliku agencijskih naknada, može se prikazati ili na računu „Prodaja“, namijenjenom za računovodstvo prihoda od redovnih aktivnosti, ili na računu „Ostali prihodi i rashodi“ (Upute za korištenje grafikona Računi za računovodstvene financijske i ekonomske aktivnosti organizacija , odobren naredbom Ministarstva financija Rusije od 31. listopada 2000. N 94n (u daljnjem tekstu: Upute)).

Treba napomenuti da se primici od drugih pravnih i fizičkih osoba, uključujući ugovore o agenciji u korist Naručitelja, ne priznaju kao prihod organizacije (klauzula 3 PBU 9/99). Slijedom toga, sredstva koja je Agent primio od kupaca, podložna prijenosu Nalogodavcu, nisu uključena u prihod Agenta i bilježe se na računima za namirenje.

Sukladno Uputama, obračuni s nalogodavcem mogu se evidentirati na računu „Obračuni s raznim dužnicima i vjerovnicima“, podračun „Obračuni s nalogodavcem“.

Transakcije povezane s izvršenjem agencijskog ugovora mogu se prikazati u računovodstvenim računima posrednika na sljedeći način:

Dug () Kredit, podkonto "Obračuni za primljene avanse"

- primio predujam od kupca;

Debit Kredit, podračun "Obračuni s glavnicom"

- odražava se prodaja usluga (rada) prema ugovoru o zastupstvu;

Dugovanje, podkonto "Obračuni primljenih avansa" Kredit

- iznos predujma je odobren;

Debitna kartica

- sredstva su primljena od kupca na način konačne uplate;

- sredstva, umanjena za zadržanu agencijsku naknadu, prenose se nalogodavcu;

Dugovanje Kreditno, podkonto "Prihodi" (91, podkonto "Ostali prihodi")

- prihod se odražava u obliku agencijskih naknada;

Dugovanje, podračun "Obračuni s glavnicom" Kredit

- odražava se prijeboj agencijskih naknada;

Debit 90-3 Kredit 68-2

- Na agencijske provizije obračunava se PDV.

Iznos agencijske naknade priznaje se kao prihod Posrednika, podložan porezu na dohodak. Istovremeno, prilikom utvrđivanja porezne osnovice poreza na dohodak Posrednika uzima se u obzir dohodak u obliku imovine (uključujući i novac) koji Posrednik primi u vezi s ispunjenjem obveza iz ugovora o zastupanju, kao i za naknadu učinjenih troškova. od strane agenta za nalogodavca, ne uzima se u obzir, ako takvi troškovi nisu predmet uključivanja u troškove agenta u skladu s uvjetima zaključenih ugovora (članak 9, stavak 1, članak 251 Poreznog zakona Ruske Federacije Federacija). Odnosno, prihod agenta koji se uzima u obzir za porezne svrhe uključuje iznos agencijske naknade (novac primljen od kupaca i podložan prijenosu nalogodavcu nije prihod agenta).

Dohodak za potrebe poreza na dobit priznaje se u izvještajnom (poreznom) razdoblju u kojem je nastao, neovisno o stvarnom primitku sredstava, druge imovine (rad, usluge) i (ili) imovinskih prava (metoda obračuna) (st. 1. čl. 271 Poreznog zakona Ruske Federacije). U tom slučaju, bez obzira na trenutak stvarnog primitka iznosa agencijske naknade od Nalogodavca na račun Posrednika (u ovom slučaju, bez obzira na datum odbijanja Posrednika naknade od iznosa koji duguju Nalogodavcu), datum priznavanja prihoda za potrebe poreza na dobit za agenta bit će datum podnošenja izvješća od strane agenta (unutar vremenskih ograničenja navedenih u sporazumu) ili datum potpisivanja od strane stranaka (agenta i principala) akta o pružanje usluga (ovisno o tome koji je oblik agentovog izvješća nalogodavcu propisan uvjetima agencijskog ugovora) (3. stavak članka 271. Poreznog zakona Ruske Federacije).

Obveza Agenta da plati PDV u proračun (ako Agent primjenjuje opći sustav oporezivanja i obveznik je PDV-a) proizlazi samo iz iznosa agencijske naknade (1. stavak članka 156. Poreznog zakona Ruske Federacije).

Računovodstvo s nalogodavcem

Odraz u računovodstvu i poreznom računovodstvu Naručitelja transakcija obavljenih prema ugovoru o zastupanju mora se provesti na temelju izvješća Zastupnika, kojem su priloženi popratni dokumenti (članak 1008. Građanskog zakonika Ruske Federacije).

Transakcije povezane s izvršenjem ugovora o zastupstvu mogu se prikazati u računovodstvenim računima Naručitelja kako slijedi:

Debitni kredit, podračun "Obračuni s agentom"

- uzima se u obzir iznos koji je agent prenio prema ugovoru o zastupanju od kupaca usluga (kupaca), umanjen za naknadu agenta;

Dugovanje, podračun "Obračuni s agentom" Kredit

- naknada agenta je uključena u plaćanje od kupaca.

Prihod Nalogodavca koji se uzima u obzir pri formiranju oporezive dobiti bit će cjelokupni iznos primitka od prodaje rada (usluga), odnosno iznos za koji je posao prodao Naručitelju od strane Posrednika, umanjen za PDV (klauzula 1. članka 248., stavak 1. članka 249. Poreznog zakona Ruske Federacije). Istodobno, Nalogodavac će moći uzeti u obzir iznos agentove naknade (članak 3, stavak 1, članak 264 Poreznog zakona Ruske Federacije), kao i trošak rada (usluga) izvršiti, kao dio troškova, pod uvjetom da nastali troškovi ispunjavaju kriterije predviđene stavkom 1. čl. 252 Poreznog zakona Ruske Federacije.

Za nalogodavca koji koristi obračunsku metodu, iznos novca primljen kao predujam za nadolazeće izvođenje radova (pružanje usluga) ne uzima se u obzir za potrebe poreza na dohodak (čl. 1, st. 1, čl. 251 Poreznog zakona Ruske Federacije).

Porezna osnovica PDV-a za Naručitelja je ukupan iznos pruženih usluga (obavljenih radova), budući da je Naručitelj njihov izvršitelj (čl. 1, st. 1, čl. 146 Poreznog zakona Ruske Federacije, st. 1, čl. 167, stavak 1., članak 154. Poreznog zakona Ruske Federacije). Potrebno je uzeti u obzir, budući da je u skladu sa stavkom 1. čl. 167 Poreznog zakona Ruske Federacije, porezna osnovica za obračun PDV-a je najraniji od datuma (dan otpreme rada (usluga) ili dan plaćanja (djelomično plaćanje)), a zatim ako agent primi predujam plaćanja od strane Naručitelja, Nalogodavac će morati zaračunati PDV na iznos avansa, budući da on posjeduje sve što je posrednik primio u transakciji. Da bi Nalogodavac mogao obračunati PDV na uplaćeni predujam, Posrednik ga mora obavijestiti o primljenom predujmu.

Enciklopedija rješenja. Izvješća agenata;

Enciklopedija rješenja. Izvršenje ugovora o zastupanju;

Enciklopedija rješenja. Obračun s nalogodavcem pri prodaji robe preko komisionara;

Enciklopedija rješenja. Obračun kod komisionara pri prodaji komitentove robe.

Pripremljen odgovor:

Stručnjak Službe pravnog savjetovanja GARANT

Član Komore poreznih savjetnika Aleksejeva Anna

Kontrola kvalitete odgovora:

Recenzent Službe pravnog savjetovanja GARANT

revizor, član MoAP-a Melnikova Elena

Materijal je pripremljen na temelju individualnih pisanih konzultacija pruženih u sklopu usluge Pravnog savjetovanja.

itd.), govoreći u svoje ime ili u ime svog nalogodavca. U prvom slučaju, njemu se pojavljuju odgovornosti za sve tekuće transakcije.

Posrednik ima pravo obavljati sve vrste poslova prema ugovoru. Ako obavlja poslove u ime nalogodavca, nema nikakvih obveza s tim u vezi, već se obveze odnose na nalogodavca. To je navedeno u stavku 1. čl. 1005. Zastupnik uvijek obavlja sve transakcije na trošak nalogodavca.

Naručitelju se pravodobno šalje izvješće s detaljima postupaka agenta u kupnji i prodaji usluga ili robe.

Kako prikazati agencijski ugovor u 1C

Ako dođe do odnosa između agenta i principala, oni bi trebali biti registrirani u programu 1C. To se radi sastavljanjem ugovora s drugom ugovornom stranom u kojem se navodi njegova vrsta.

Druga strana može djelovati kao komisionar (agent) ili nalogodavac (principal). Ovdje također morate imati na umu kako će se obračunavati agentova naknada.

Da biste se registrirali, morate započeti s odjeljkom "Administracija", zatim idite na "CRM i prodaja", zatim - "Prodaja agencijskih usluga". U ovom trenutku trebate izvršiti sljedeće korake: „Regulatorne i referentne informacije” - „Postavke i referentne knjige” - „Vrste artikala” - „Usluga”, čiji se oblik može odabrati iz jedne od predloženih opcija .

Usluga se pruža:

- Od strane same organizacije i ona provodi. Ovo je uobičajeni tip, bez posrednika.

- Sama organizacija, koja djeluje kao glavni, prodaje preko zastupnika trećim osobama.

- Još jedna organizacija koja djeluje kao ravnatelj, koji se provodi prema ugovoru o zastupstvu, koji izvršava agent.

Nakon što ste otišli u odjeljak "Regulatorne i referentne informacije", morate odabrati stavku "Nomenklatura" da biste stvorili poziciju. Zatim navesti odabranu vrstu stavke, kao i nalogodavca.

Da biste stvorili partnera u istom odjeljku, morate unijeti stavku "Druge strane". Treba sastaviti ugovor o partnerstvu: označiti transakciju „Pružanje agencijskih usluga“. Po potrebi unesite postotnu vrijednost naknade.

Računovodstvo s agentom

Najprije se podaci o prijenosu robe ili usluga koje je proizveo nalogodavac (kada je roba isporučena njegovim prijevozom) unose u izbornik “Primitak robe i usluga” (“Kupnje”).

To se radi u sljedećim koracima:

- Odrazite podatke u mapi „Prodaja roba ili usluga“, odnosno evidentirajte da su robe (usluge) koje pripadaju nalogodavcu ili samom agentu prodane.

- Ako su sredstva primljena od kupca za isporučenu robu, ona se odražavaju u mapi " ".

- Otvorite mapu “Izvješće principalu (principalu) o prodaji”, potrebna je za istoimeni izvještaj.

Ovdje biste trebali izračunati iznos naknade. Uz odgovarajući dogovor, agent može odmah ostaviti ovaj iznos na svom računu. Novac koji je kupac doznačio treba poslati na račun nalogodavca kroz izbornik “Terećenje s tekućeg računa”.

Kod prodaje robe nalogodavaca u svoje ime, agenti moraju ispisati 2 primjerka računa: za kupca i za prijavu.

Da biste generirali izvješće i prikazali naknadu agenta, morate kreirati "Izvješće principalu" u izborniku "Kupnje":

- Idite na izbornik “Početna”, odaberite obrazac ugovora i nalogodavca. Pojedinosti o proviziji konfigurira program.

- Uđite u uslugu “Nagrada”. Sve stavke program samostalno obrađuje koristeći podatke iz šifarnika „Konti stavki“.

- U polje "Robe i usluge" trebate unijeti podatke u tablicu koristeći "Ispunite - ispunite prodano prema ugovoru."

- Izrada fakture za naknadu. Ne zaboravite provjeriti knjiženja kako biste bili sigurni da su prihod i PDV ispravno prikazani.

Nakon zaprimanja agencijskog izvješća, nalogodavac treba generirati račune za sve kupce.

U odjeljku „Banke i blagajna” morate pronaći odgovarajuću stavku „Fakture poreznog agenta”. Svi računi plaćeni tijekom izvještajnog razdoblja automatski se pojavljuju u tablici kada kliknete na “Ispuni”.

Zatim morate kliknuti “Pokreni”: faktura se generira i registrira. Na ekranu se pojavljuje sama faktura. Kopija se također šalje agentu radi registracije u Registru faktura.

SCP

Da biste započeli raditi u 1C UPP, morate sklopiti ugovor s komisionarom. Nakon ulaska u imenik "Ugovori s drugom stranom", morate sastaviti novi ugovor - "S komisionarom".

Da biste započeli raditi u 1C UPP, morate sklopiti ugovor s komisionarom. Nakon ulaska u imenik "Ugovori s drugom stranom", morate sastaviti novi ugovor - "S komisionarom".

Ovdje morate unijeti nekoliko obaveznih točaka:

- Načini provođenja međusobnih obračuna, uvjeti eliminacije potraživanja, načini međusobnih obračuna.

- Dodatne informacije: vrsta cijena, kontrola kretanja novca, postotak prodaje.

- Plaćanje PDV-a komisionaru je konfigurirano.

- Ugovorni uvjeti, popusti.

- Roba prenesena na proviziju mora biti evidentirana dokumentom „Prodaja robe i usluga” (operacija „Prodaja, provizija”).

- Koristi se ugovor “S komisionarom” uz unose Dug 004.02, Potraž 004.01. Za ovu transakciju nema potrebe za izdavanjem računa.

- Izvješće komisionara moguće je prikazati ispunjavanjem dokumenta „Izvješće komisionara o prodaji” na stranici „Gotovina” (plaćanjem unaprijed).

- Zatim od komisionara odaberite oblik isplate (akontacija), ime kupca, rok i iznos avansa, .

- Izvršenje dokumenata prati upis u registar kumulatora PDV-a, pri čemu se na predujam obračunava PDV, te se generiraju podaci. U tablici "Proizvodi" morat ćete naznačiti druge ugovorne strane s popisom robe koja im je prodana.

- Zatim ispunite stranicu "Novac i naknada". U izborniku “Registracija računa” moguće je generirati račune.

Upravljanje trgovinom 11

- Da biste prikazali interakcije u izborniku "Regulatorne i referentne informacije", idite na stavku "Organizacije".

- Zatim idite na odjeljak "Administracija", "CRM i prodaja". Označite kućicu “Prodaja agencijskih usluga”.

- Na stranici "Regulatorne i referentne informacije", u odjeljku "Postavke i reference", pronađite "Vrste stavki" i kliknite "Stvori".

- Odaberite “Usluge” kao vrstu artikla, trebate odabrati onu koja vam je potrebna od tri opcije. Tada možete ispuniti sva polja prema potrebi.

- Nakon popunjavanja svih točaka, program automatski generira izvješće o proviziji između organizacija

Gotovo sve tvrtke na tržištu sada pružaju određene usluge svojim klijentima. Mogu biti jednokratni ili mjesečni, masovni ili pojedinačni.

Računovodstveni program 1C koji razmatramo pruža različite načine registracije i računovodstva za pružanje usluga, na primjer, putem "Prodaja (akta, faktura)". Navedimo primjere korištenja različitih metoda odražavanja pružanja usluga.

Primjer 1. LLC "Trgovačka kuća "Kompleks" sklopila je ugovor o nabavi robe. Dostavu vrši tvrtka o trošku kupca.

Za registraciju koristimo dokument “Prodaja (akti, računi)” kojem se pristupa kroz “Glavni izbornik – Prodaja”.

Ukoliko je potrebno izdati jedinstveni račun za isporuku robe s isporukom, koristimo opciju “Roba, usluge, provizija” koju nalazimo u podizborniku “Kreiraj”.

Ispunite kartice "Proizvod" i "Usluge".

Prilikom odabira ispisa skupa dokumenata možete odrediti broj kopija tih obrazaca koji se koriste u tijeku dokumenata vaše tvrtke.

Tiskani oblik akta o pružanju usluga u programu 1C standardiziran je, ali ga tvrtka može samostalno izraditi.

Primjer 2. Između Primer USN-15 doo i FORK doo sklopljen je ugovor o posredovanju za usluge prikupljanja i pripreme dokumentacije za ishođenje zaštitarske licence u svoje ime. Ovo predviđa naknadu za agenta - 10% cijene pružene usluge, koja se izračunava iz primljenih DS od kupaca.

Za prikaz obračuna s kupcem uz sudjelovanje agenta, dokument se sastavlja na isti način kao u primjeru 1, ali također ispunjavamo "Usluge agencije".

Račun obračuna se automatski locira, a knjiženja se generiraju prilikom knjiženja dokumenta.

Po završetku usluge, naša tvrtka mora nalogodavcu dati izvješće o transakcijama. Da bismo to učinili i prikazali proviziju, napravit ćemo "Izvješće ravnatelju".

Primjer 3. LLC "Trgovačka kuća "Complex" pruža usluge servisnog centra za popravak opreme.

Ako trebamo prikazati izvršenje jednokratne usluge ili popis radova za pojedinačnu narudžbu kupca bez otpreme robe, možemo koristiti vrstu transakcije "Usluge (Akt)". Tražimo potrebnu vrstu operacije u podizborniku "Stvori".

U tabelarnom dijelu prikazan je popis radova, a ako je usluga jednokratne prirode, možete bez popunjavanja imenika „Nomenklatura“ unijeti opis posla koji se izvodi ručno.

Prilikom knjiženja dokumenta generiraju se knjiženja.

Izrazita značajka u 1C: Enterprise 8.3 je prisutnost dokumenta "Pružanje usluga", uz pomoć kojeg se usluge masovne prirode s određenom učestalošću brzo i točno izvršavaju. Ove usluge uključuju:

- Servisne kartice u fitness centrima (godišnje);

- Pretplatnički servis za računovodstvo (tromjesečno);

- Najam poslovnih i trgovačkih centara (mjesečni);

- Usluge održavanja IT infrastrukture (mjesečno);

- Komunikacijske usluge (mjesečne) itd.

Dakle, pružanje usluga u 1C 8.3 može se izvršiti jednim dokumentom neograničenom broju klijenata čiji je ugovor vezan za određenu vrstu plaćanja.

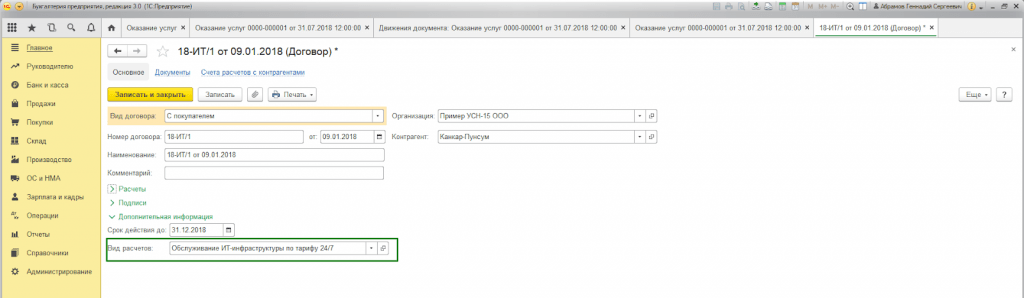

Primjer 4. Primer USN-15 LLC pruža usluge održavanja IT infrastrukture. Ugovori o pretplatničkim uslugama sklopljeni su s brojnim klijentima po tarifi 24/7 po cijeni od 25 000 RUB mjesečno.

Prije svega potrebno je provjeriti mogućnost skupnog izdavanja akata i računa u postavkama funkcionalnosti programa na kartici “Trgovina” (Glavno - Postavke - Funkcionalnosti).

Također, prilikom sastavljanja ugovora s kupcem, potrebno je ispuniti „Vrsta naselja”* u bloku „Dodatne informacije”.

*Vrsta kalkulacija – referentna knjiga (tekstualna linija), koju korisnici programa popunjavaju samostalno, ovisno o traženom grupiranju kupoprodajnih ugovora.

Za formaliziranje masovnog pružanja usluga koristimo dokument “Pružanje usluga” kojem se pristupa kroz “Glavni izbornik – Prodaja”.

U zaglavlju dokumenta morate odabrati iz istoimenih referentnih knjiga:

- Nomenklatura.

Polje “Nomenklatura” potrebno je za popunjavanje naziva usluga u potvrdi o izvršenim radovima. Štoviše, ako je atribut "Učestalost usluge" postavljen u direktoriju "Nomenklatura", tada će tiskani obrazac akta automatski postaviti razdoblje za koje se dokument generira.

Dakle, nema potrebe unositi više elemenata imenika „Nomenklatura“ za različita razdoblja (najamnina svibanj 2018., najamnina lipanj 2018. itd.) ili ručno podešavati ispisani obrazac.

Gumb “Popuni po vrsti obračuna” automatski popunjava tablični dio dokumenta.

Kartica (popis) “Druge strane” prikazuje sve kupce čiji ugovor sadrži atribut “Vrsta namire” naveden u zaglavlju dokumenta.

Na kartici „Računi“ popis označava klijente kojima prema uvjetima ugovora izdajemo račun za obavljeni rad, bez obzira na porezni sustav koji koristi naša organizacija. Prilikom knjiženja automatski se generira dokument “Izdani račun”.

Kretanje dokumenata odražava knjigovodstvena i porezno knjigovodstvena knjiženja, kao i popunjavanje akumulacijskog registra „Prodaja usluga“.

Ispisani oblik dokumenta generira se za svakog kupca prikazanog u dokumentu. Numeriranje se postavlja automatski.

Računovodstvo za pružanje usluga u 1C 8.3 bilo kojom metodom registracije dovest će do ispravnog generiranja računovodstvenih i poreznih izvješća. Izbor obrasca dokumenta nije reguliran, već ga odabire korisnik na temelju pogodnosti popunjavanja i obrade dokumenata.