Як у програмі 1С 8.3 Бухгалтерія списати спецодяг?

Розглянемо інструкцію зі списання спецодягу та спецоснащення у програмі 1С 8.3 Бухгалтерія.

Інструкція по кроках

Регламент обліку спецодягу виглядає так:

Налаштування списання спецодягу

Тепер трохи про особливості довідника "Призначення використання". У нашому прикладі ми оприбуткували одним документом надходження дві позиції номенклатури: «Комбінезон робітник» та «Рукавиці». Ці елементи відрізняються терміном корисного використання. Комбінезон передбачається експлуатувати протягом року, а рукавиці видаються на 3 місяці.

Щоб правильно врахувати витрати у всіх видах обліку, як у СУ, так і в НУ, створимо для них різні об'єкти довідника «Призначення використання». Для комбінезону виберемо лінійний спосіб погашення вартості:

а для рукавиць - «Погашати вартість при передачі в експлуатацію»:

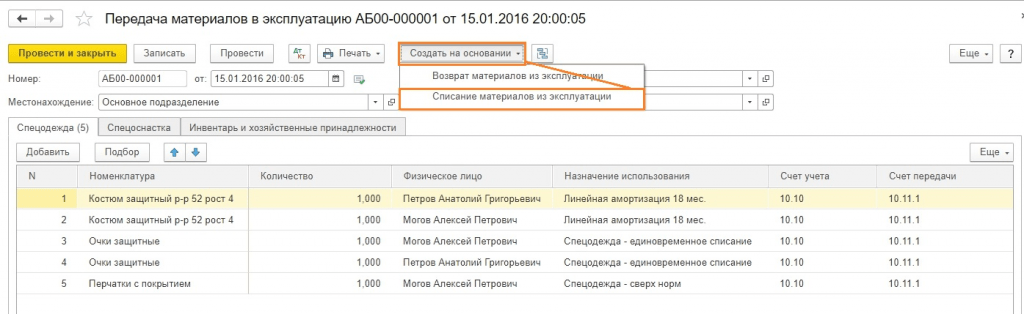

Сформуємо один документ «Передача матеріалів в експлуатацію» для комбінезону та аналогічний до рукавиць. Порівняємо проводки.

Для рукавиць:

Для комбінезону:

Що бачимо? Є відмінність, вона полягає в тому, що для комбінезону у проведенні за дебетом 25 рахунки та кредитом 10.11.1 вартість у бухгалтерському обліку дорівнює нулю. Натомість у податковому обліку і за дебетом та кредитом фігурують суми тимчасових різниць (ВР).

Надалі тимчасові різниці зменшуватимуться до повного списання (за всі 12 місяців спишуться в нуль, теж автоматично). Щомісячне списання вартості спецодягу виконується аналогічно до нарахування амортизації регламентною операцією «Погашення вартості спецодягу та спецоснащення» при закритті місяця.

Важливо пам'ятати, що погашення починається у місяці, наступному за місяцем оприбуткування. У нашому прикладі для комбінезону погашення розпочнеться у березні:

Вартість рукавиць спишеться відразу в лютому згідно з обраним способом:

Перевірка розрахунку вартості спецодягу

На закінчення подивимося, що показують оборотно-сальдові відомості та перевіримо формування часових різниць після закриття періоду.

Як видно, у лютому повністю списалася вартість рукавиць (50 рублів за рахунком 25). А ось довідка-розрахунок калькуляції за лютий показує, що в собівартість потрапила лише частина суми (1,39 руб.):

Це з тим, що непрямі витрати списуються пропорційно реалізації поточного періоду. В результаті виникають часові різниці:

У березні відбулося по-перше, нарахування суми погашення спецодягу за комбінезоном (83,33 руб.), по-друге, списання цієї ж суми на витрати. По-третє, погашення часових різниць:

Сума 16.67 (83.33*0,2) списується в дебет 77 рахунка.

Як бачимо, облік часових різниць при списанні спецодягу у конфігураціях 1С 8.3 повністю автоматизовано. На радість бухгалтера!

За матеріалами: programmist1s.ru

Якщо Ви вважаєте, що спецодяг видається тільки будівельникам та робітникам на заводах, то загляньте в Типові норми, затверджені наказом Мінпраці України від 09.12.2014 № 997н. Серед інших Ви побачите у списку посад водія, архіваріуса, оператора ЕОМ, вантажника, техніка, завгоспу, продавця непродовольчих товарів, які можуть бути практично у будь-якій компанії.

Оскільки роботодавець відповідає за організацію безпечних умов та охорону праці, працівникам необхідно видавати засоби індивідуального захисту. Організувати облік спецодягу в організації допоможе ця стаття.

1. Норми забезпечення працівників спецодягом

2. Картка безкоштовної видачі спецодягу

3. Проведення з обліку спецодягу

4. Списання спецодягу у бухгалтерському обліку

5. Приклад

6. Списання спецодягу у податковому обліку

7. Облік спецодягу в 1с 8.3

8. Облік спецодягу в організації на УСН

9. Як списати спецодяг, який став непридатним

10. Спецодяг під час звільнення співробітника

Отже, йдемо по порядку. Якщо у вас немає часу читати довгу статтю, перегляньте коротке відео нижче, з якого ви дізнаєтеся про все найважливіше за темою статті.

(якщо відео видно нечітко, внизу відео є шестірня, натисніть її та виберіть Якість 720р)

Детальніше, ніж у відео, розберемо тему далі у статті.

1. Норми забезпечення працівників спецодягом

Кому роботодавець зобов'язаний видати спецодяг, зазначено у статтях 212, 221 ТК РФ:

- працівники, зайняті на роботах з шкідливими чи небезпечними умовамипраці;

- працівники, зайняті на роботах, що виконуються в особливих температурних умовах або пов'язаних із забрудненням.

Документом, який регулює питання забезпечення працівників спецодягом, є Міжгалузеві правила забезпечення працівників спеціальним одягом, спеціальним взуттям та іншими засобами індивідуального захисту затверджені наказом Мінздоровсоцрозвитку Росії від 01.06.2009 № 290н. У ньому встановлено вимоги до видачізасобів індивідуального захисту (ЗІЗ):

- ЗІЗ повинні пройти сертифікацію та декларування відповідності;

- придбання ЗІЗ провадиться за рахунок коштів організації або за договором оренди у тимчасове користування;

- ЗІЗ видаються безкоштовно за типовими нормами та за підсумками проведення спеціальної оцінки умов праці

- Організація у локальному акті може встановити свої норми забезпечення працівників спецодягом, які перевищують типові, а також замінити один вид спецодягу аналогічним за рівнем захисту.

Перевірити норми забезпечення працівників спецодягом для посад, які є у штатному розкладі, можна в наступних документів:

- Типові норми, затверджені наказом Мінпраці Росії від 09.12.2014 № 997н - для працівників наскрізних професій та посад усіх видів економічної діяльності;

- Норми видачі працівникам теплого спецодягу та взуття, затверджені Постановою Мінпраці від 31.12.97 № 70 – за кліматичними поясами, єдиними для всіх галузей економіки;

- Типові норми видачі, затверджені Наказом МОЗ від 20.04.2006 № 297 – для сертифікованого спеціального сигнального одягу підвищеної видимості працівникам усіх галузей економік;

- Галузеві типові норми (наприклад, у будівельній, медичній, виробничій діяльності, банках, ЖКГ тощо).

- у розділі IV Звіту про проведення спеціальної оцінки умов праці (додаток № 3 до наказу Мінпраці України від 24.01.2014 N 33н).

У цих документах для кожної посади та професії можна знайти перелік спецодягу за видами та кількістю, яку слід видавати працівникам на рік.

На підприємстві необхідно затвердити перелік посад, яким видається спецодяг та норми видачі. Це може бути наказ керівника або додаток до трудового чи колективного договору.

Додаток до наказу:

При прийнятті співробітника на роботу роботодавець повинен проінформувати працівника про належні їм засоби індивідуального захисту. Працівник розписується в ознайомленні з Правилами забезпечення працівників спецодягом, з відповідними його професією та посадою типовими нормами видачі ЗІЗ.

2. Картка безкоштовної видачі спецодягу

При видачі спецодягу працівникам слід враховувати стать, зростання та розмір працівника, характер його роботи. Щоб контролювати норми видачі спецодягу та термін їхньої служби, заповнюється особиста картка обліку видачі засобів індивідуального захистудля кожного працівника. Форму картки безкоштовної видачі спецодягу затверджено Міжгалузевими правилами (Наказ Мінздоровсоцрозвитку Росії від 01.06.2009 №290н).

Міжгалузевими правилами допускається ведення особистих карток у паперовому чи електронному вигляді. При заповненні особистої картки обліку видачі ЗІЗ у програмі замість підпису працівника в отриманні робиться посилання на реквізити первинного документа, в якому є підпис працівника в отриманні ЗІЗ (наприклад, накладна вимога М-11).

Якщо ЗІЗ використовуються працівниками який завжди, а потрібні тимчасово проведення певних робіт, їм заводиться картка безкоштовної видачі спецодягу з позначкою «Дежурні».

При оформленні операцій з руху спецодягу до бухгалтерії, як правило, передаються документиза уніфікованими формами (утв. постановою Держкомстату РФ від 30.10.1997 № 71а):

- № МБ-2 «Картка обліку малоцінних та швидкозношуваних предметів»;

- № МБ-4 «Акт вибуття малоцінних і швидкозношуваних предметів» для обліку списання спецодягу, що став непридатним;

- № МБ-7 «Відомість обліку видачі спецодягу, спецвзуття та запобіжних пристроїв» — для обліку видачі ЗІЗ працівникам у користування;

- № МБ-8 «Акт на списання малоцінних та швидкозношуваних предметів» — для обліку списання зношених та непридатних для подальшого використання ЗІЗ.

Організації можуть і самі розробити аналогічні форми первинних документів для обліку спецодягу, враховуючи специфіку діяльності компанії та засоби індивідуального захисту. Наприклад, акт на списання спецодягу може мати такий вигляд.

3. Проведення з обліку спецодягу

Ведення обліку спецодягу та інших засобів захисту організації забезпечують відповідно до Методичних вказівок, затверджених Наказом Мінфіну Росії від 26.12.2002 N 135н.

Облік спецодягу в організації та рахунок обліку залежить від того, у складі яких активів буде враховано ЗІЗ. Методичними вказівками пропонується враховувати спецодяг у складі матеріально-виробничих запасів, незалежно від терміну використання та вартості. Але в обліковій політиці можна передбачити облік спецодягу в організації у складі Основних коштів.

Особливості обліку та проведення з обліку спецодягу в організації у кожному варіанті наведені у таблиці.

| Спецодяг у складі МПЗ | Спецодяг у складі ОС | Спецодяг у тимчасовому користуванні | |

| Критерії віднесення | Незалежно від їх вартості та терміну використання | Термін використання більше року та вартість понад 40 000 руб. (або інша встановлена вартість визнання активів як основні засоби) | Надходження спецодягу за договором оренди |

| Рахунок обліку спецодягу в організації | 10 «Спеціальне оснащення та спеціальний одяг» | 01 «Основні засоби» | На позабалансовому рахунку 002 "Товарно-матеріальні цінності, прийняті на відповідальне зберігання" |

| Основа (первинні документи) | Прибутковий ордер ф. М-4, затверджена Постановою Держкомстату України від 30.10.97 N 71а | Акт приймання-передачі об'єкта ОС ф. ОС-1, затверджений Постановою Держкомстату РФ від 21.01.2003 N 7 | Акт прийому-передачі |

| Вартість прийняття до обліку | за фактичною собівартістю, у сумі фактичних витрат на придбання чи виготовлення | в оцінці, передбаченій у договорі, або в оцінці, погодженій із їх власником | |

| Проведення з обліку придбання спецодягу | Дебет 10-10 «Спеціальне оснащення та спеціальний одяг на складі» Кредит 60,71,76 – оприбуткований спецодяг | Дебет 08 «Вкладення у необоротні активи» Кредит 60,71,76 – оприбутковані ЗІЗ Дебет 01 «Основні кошти» Кредит 08 – ЗІЗ враховано у складі ОС |

Дебет 002 "Товарно-матеріальні цінності, прийняті на відповідальне зберігання" |

| Нормативний акт | п. 11 Методичних вказівок, затверджених Наказом Мінфіну Росії від 26.12.2002 N 135н, Методичні вказівки з бухгалтерського обліку МПЗ, затверджені Наказом Мінфіну РФ від 28 грудня 2001 N 119н |

п. 9 Методичних вказівок, затверджених Наказом Мінфіну Росії від 26.12.2002 N 135н, ПБУ 6/01 «Облік основних засобів», затвердженим Наказом Мінфіну Росії від 30 березня 2001 р. N 26н Лист Мінфіну РФ від 12.05.2003 № 16-00-14/159 |

п. 12 Методичних вказівок, затверджених Наказом Мінфіну Росії від 26.12.2002 N 135н |

4. Списання спецодягу у бухгалтерському обліку

Проведення зі списання спецодягу в бухгалтерському обліку залежатимуть від того, на якому рахунку їх врахували під час вступу.

Варіант 1.Списання спецодягу, врахованого у складі МПЗ із терміном використання понад 12 місяців

- вартість ЗІЗ списується у витрати лінійно протягом усього терміну використання згідно з п. 26 Методичних вказівок

- Дебет 10-11 «Спеціальне оснащення та спеціальний одяг в експлуатації» Кредит 10-10 «Спеціальне оснащення та спеціальний одяг на складі» – спецодяг передано співробітнику у тимчасове користування

- Дебет 20, 26, 44 Кредит 10-11 «Спеціальне оснащення та спеціальний одяг в експлуатації» – часткове списання спецодягу в бухгалтерському обліку на витрати (щомісячно протягом терміну використання ЗІЗ)

Варіант 2.Списання спецодягу у складі МПЗ із терміном експлуатації менше 12 місяців

- вартість спецодягу одноразово належить до витрат у момент видачі співробітнику згідно з п. 21 Методичних вказівок. Це необхідно закріпити в облікової політиці організації з метою бухгалтерського обліку.

- Дебет 20, 26, 44 Кредит 10-10 «Спеціальне оснащення та спеціальний одяг на складі» – списання спецодягу у бухгалтерському обліку на витрати при передачі співробітнику

- Облік спецодягу в організації, яка перебуває у користуванні працівників та списана на витрати, можна здійснювати на позабалансовому рахунку «Спецодяг в експлуатації» (п. 23 Методичних вказівок).

Варіант 3.Списання вартості спецодягу, врахованого у складі основних засобів

- вартість спецодягу належить до витрат шляхом нарахування амортизації

- Дебет 20,26,44 Кредит 02 «Амортизація основних засобів» – нараховано амортизацію з вартості спецодягу щомісяця протягом терміну використання

5. Приклад

У сервісному центрі ТОВ «Тачка» для слюсаря з ремонту автомобілів Козлова 05.12.2016 закупили спецодяг: захисний костюм із змішаних тканин 1 шт. за ціною 4500,00 руб., Рукавички 1 пара по 420,00 руб., Окуляри захисні 1 шт. по 6500,00 руб., Утеплена куртка 1 шт. по 5600 руб., Утеплені штани 1 шт. по 3800,00 руб., Валянки за 4800,00 руб.

Спецодяг видано 11.12.2016 співробітнику. За затвердженими нормами термін використання костюма, рукавичок, окулярів – менше 12 місяців, утепленої куртки, штанів – 30 місяців, валянок – 36 місяців.

Дебет 10-10 «Спеціальне оснащення та спеціальний одяг на складі» Кредит 60 - 25620,00 руб. (4500+420+6500+5600+3800+4800) — Оприбуткований на склад спецодяг

Дебет 26 Кредит 10-10 - 11420,00 руб. (4500+420+6500) Списано на витрати вартість костюма, рукавичок, окулярів, виданих слюсарю.

Дебет 10-11 «Спеціальне оснащення та спеціальний одяг в експлуатації» Кредит 10-10 - 14200,00 руб. (5600+3800+4800) — Видана працівникові утеплена куртка, утеплені штани, валянки

Дебет 26 Кредит 10-11 «Спеціальне оснащення та спеціальний одяг в експлуатації» 446,67 руб. (5600/30+3800/30+4800/36) — Часткове списання вартості спецодягу, термін використання якого понад 12 місяців.

6. Списання спецодягу у податковому обліку

У витрати, що зменшують базу з податку на прибуток, можна списати вартість ЗІЗ. Проте списання спецодягу в податковому обліку обмежено нормами безоплатної видачі ЗІЗ: типовими чи затвердженими фірмою виходячи з результатів спецоцінки умов праці. Цю позицію висловив Мінфін у Листі від 25.11.2014 № 03-03-06/1/59763, від 16.02.2012 № 03-03-06/4/8.

Для цілей оподаткування відображення спецодягу залежить від його вартості та терміну експлуатації:

- В якості майна, що амортизується:

- За дотримання умов: вартість понад 100 тис. руб., Термін використання більше 12 місяців;

- Списання провадиться шляхом нарахування амортизації щомісяця протягом строку корисного використання.

- В складі матеріальних витрат:

- При терміні використання менше 12 місяців вартість спецодяг може бути будь-яка;

- Відноситься на витрати одноразово на момент видачі працівникові чи рівномірно протягом терміну експлуатації, якщо цей термін виходить за рамки одного звітного періоду з податку на прибуток. Такий порядок передбачено пп. 3 п. 1 ст. 254 НК РФ. Той варіант, який використовує організація, закріплюється в обліковій політиці для оподаткування.

7. Облік спецодягу в 1с 8.3

У програмі 1С: Бухгалтерія 8 ред. 3.0 також можна організувати облік надходження, видачі та списання спецодягу та інших ЗІЗ. Інструкцію по роботі у програмі дивіться у відео.

8. Облік спецодягу в організації на УСН

Облік спецодягу на УСН, як і загальній системі, залежить від цього, як враховані засоби захисту. Оскільки при спрощенні використовується касовий метод визнання доходів і витрат, спецодяг має бути оплачений.

Якщо спецодяг врахований як матеріали, то витрати на УСН їх вартість приймається після оплати та прийняття до обліку одноразово.

Коли ЗІЗ прийнято як основний засіб, то облік спецодягу в організації на УСН провадиться відповідно до п. 3 ст. 346.16, пп. 4 п. 2 ст. 346.17 НК РФ. Вартість спецодягу включається до витрат на останнє число звітного періоду у сумі оплати.

9. Як списати спецодяг, який став непридатним

У випадку, коли спецодяг став непридатним, а його термін використання не минув, Методичні вказівки допускають можливість списання таких ЗІЗ. Вирішення питання про непридатність спецодягу належить до компетенції постійно діючої інвентаризаційної комісії (п. 34 Методичних вказівок). Комісія, призначена наказом керівника, оглядає ЗІЗ, визначає причини виходу з ладу, виявляє винуватців псування спецодягу, складає Акт на списання.

Списання підлягає повністю не придатна до використання та не підлягає відновленнюспецодяг. Акт на списання передається до бухгалтерії. Як списати спецодяг, який став непридатним? Бухгалтеру доведеться зробити проводки:

Дебет 94 Кредит 10-11 – списання спецодягу, що став непридатним, за залишковою вартістю;

Відповідно до п. 11 ПБО 10/99 витрати на списання ЗІЗ, не придатних до експлуатації, включаються до бухобліку до складу інших витрат у тому звітному періоді, до якого вони належать.

Дебет 91-2 Кредит 94 – вартість спецодягу, який став непридатним, відображена в інших витратах.

Якщо комісією встановлено винуватця, то вартість спецодягу відноситься на винну особу (підп. «б» п. 28 Положення з ведення бухгалтерського обліку та звітності):

Дебет 73 Кредит 94 – вартість спецодягу віднесена на винну особу.

Дебет 50,51,70 Кредит 73 – відшкодування збитків (утримання із зарплати) винуватцем.

Дебет 91-2 Кредит 73 – списання збитків на інші витрати при визнанні винної особи невинним судом.

10. Спецодяг під час звільнення співробітника

Право власності на спецодяг зберігається за організацією протягом усього терміну користування. Тому спецодяг при звільненні співробітника або переведення на іншу посаду має бути повернений на склад. Цей обов'язок передбачено п. 64 Методичних вказівок, затверджених наказом Мінфіну Росії від 26 грудня 2002 р. № 135н.

Повернення спецодягу в бухобліку відображається записами:

- Дебет 01 «Основні засоби на складі» Кредит 01 «Основні засоби в експлуатації» - при обліку спецодягу як основні засоби;

- Дебет 10-10 Кредит 10-11 – за залишковою вартістю, якщо спецодяг, врахований у складі МПЗ, списується рівномірно протягом терміну використання;

- Проведення в бухгалтерському обліку не складаються, якщо вартість спецодягу була списана одноразово під час видачі співробітнику. У разі ведеться лише кількісний облік.

Організація має право утримати із заробітної платипрацівника вартість спецодягу, не повернутий при звільненні або загублений працівником. Бухгалтерський облік утримання вартості спецодягу під час звільнення співробітника аналогічний порядку, розглянутому у попередньому розділі.

Видача спецодягу працівникам не спричиняє переходу права власності, тому об'єкта оподаткування з ПДВ у роботодавця не виникає. Також вартість спецодягу не визнається законодавцем доходом співробітника, і вартість спецодягу, що надається, не оподатковується ПДФО та страховими внесками.

На закінчення кілька слів про відповідальність. Не забезпечення працівниками засобами захистуможе спричинити штраф від 20 до 30 тисяч рублів на посадових осіб, від 130 до 150 тисяч рублів на компанію (п. 4 ст. 5.27.1 КоАП РФ). Тому прошу, не нехтуйте своїм обов'язком щодо забезпечення спецодягом працівників. А якщо у вас залишилися без відповідей будь-які питання щодо обліку спецодягу, пишіть у коментарях, спробуємо разом знайти відповідь!

Облік спецодягу в організації: бухгалтерський та податковий

Відповідно до законодавства підприємства зобов'язані забезпечити працівників в умовах шкідливих та небезпечних робіт засобами індивідуального захисту для фізичного захисту та захисту від забруднень. Розглянемо теоретичні аспекти проведення таких операцій з урахуванням бухгалтерських та податкових особливостей, а також практичний спосіб введення даних у програму 1С:Бухгалтерія 8.3.

Бухгалтерський та податковий облік спецодягу

Термін «спецодяг» передбачає засоби індивідуального захисту, куди, крім безпосередньо одягу, входить спецвзуття та захисні пристрої.

Нормативна база:

- Наказ Мінфіну №135н від 26.12.2002;

- Наказ Мінпраці України від 09.12.2014 № 997н;

- Наказ МОЗ соціального розвитку Росії від 01.06.2009 № 290н;

- Довідка про типові норми безкоштовної видачі спецодягу, спецвзуття та інших засобів індивідуального захисту;

- Податковий кодекс;

- Трудовий кодекс (статті 209, 221);

- Кодекс РФ про адміністративні правопорушення (ст. 5.27.1 п.4 - штраф на посадових осіб від 20 000 до 30 000, на організацію від 130 000 до 150 000 рублів за незабезпечення співробітників спецодягом).

Видача спецодягу на певних видах підприємств та за окремими видами професій закріплена законодавчо. Термін використання та кількість спецодягу, що видається, визначається галузевими нормами або типовими правилами. Спецодяг видається працівникам безкоштовно, при цьому продовжує залишатися власністю роботодавця, витрати на його прання та чищення лежать на підприємстві. Один з важливих моментів: спецодяг має бути сертифікований.

Спочатку наказ Мінфіну №135н передбачав облік спецодягу у складі обігових коштів. На рахунку Матеріаливідкривалися два субрахунки:

- Спецодяг на складі (В 1С це рахунок 10.10);

- Спецодяг в експлуатації (В 1С рахунок 10.11).

В даний час допускається застосовувати ПБО 6/01 «Облік основних засобів» (Лист N 16-00-14/159 Департаменту методології СУ та звітності Мінфіну РФ від 12 травня 2003 р.), але для цього термін служби спецодягу має становити більше одного року та критерій вартості підходити під визначення основного кошти.

Зупинимося на «традиційному» підході, коли спецодяг враховується на 10-му рахунку. Для коректного списання вартості спецодягу на витрати потрібно правильно визначити термін його експлуатації. Можливі варіанти:

- Норма служби не більше року – витрати в СУ у повному обсязі враховуються у витратах у момент передачі в експлуатацію;

- Норма служби більше року – у СУ слід застосовувати лінійний метод списання витрат протягом усього терміну служби одягу.

У НУ вартість спецодягу враховується у витратах одразу (ст. 254 п. 1 пп.3). Через війну податку прибуток з'являються тимчасові різниці (ПБУ 18/02).

Слід зробити застереження, що за бажання платник податків може у НУ не списувати вартість одразу, а відобразити витрати у кількох звітних періодах. У БО також можливий варіант, коли при передачі в експлуатацію спецодягу, у якого термін служби менший за 12 місяців, не відразу списувати всю вартість, а робити це лінійним методом протягом усього терміну експлуатації. Вибраний порядок слід закріпити в обліковій політиці.

Спецодяг в експлуатації з терміном служби понад рік значиться на рахунку 10.11, знос щомісяця списується на рахунок витрат. По всій виданій спецодязі ведеться позабалансовий облік досі, коли в результаті зносу (або з іншої причини) відбувається вибуття. У 1С використовується позабалансовий рахунок МЦ.02 Спецодяг в експлуатації.

Після того, як у витрати БО списано всю вартість з рахунку 10.11, спецодяг слід списати з балансу у зв'язку зі зносом. У разі звільнення працівника або переведення його на посаду, де спецодяг не потрібний, працівник повинен здати на підприємство видані йому засоби захисту.

Облік та списання спецодягу в 1С 8.3

Оприбуткування спецодягу від постачальників схоже на надходження інших видів матеріальних цінностей. Головна особливість – у довіднику номенклатури встановити правильний тип – Спецодяг. Тоді надходження позначиться на рахунку 10:10.

При передачі спецодягу в експлуатацію шлях по меню:

При передачі спецодягу в експлуатацію шлях по меню:

Склад => Спецодяг та інвентар => Передача матеріалів в експлуатацію.

Пункти меню та Повернення матеріалів з експлуатаціїрозберемо нижче (але цей скріншот надалі наводити не будемо).

Для отримання коректних проводок важливо правильно заповнити розділ На кожний вид номенклатури він заповнюється заново (не помилка, так задумано).

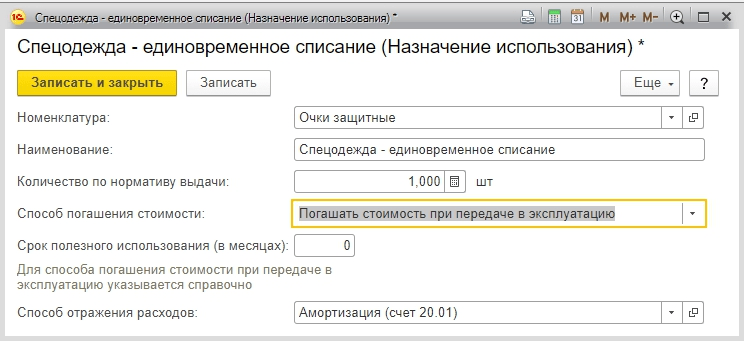

По костюмах виберемо із довідників Лінійний спосібпогашення вартості та - Рахунок 20.01 (варіанти 23, 25, 26, 44).

За захисними окулярами інший спосіб погашення вартості – під час передачі в експлуатацію.

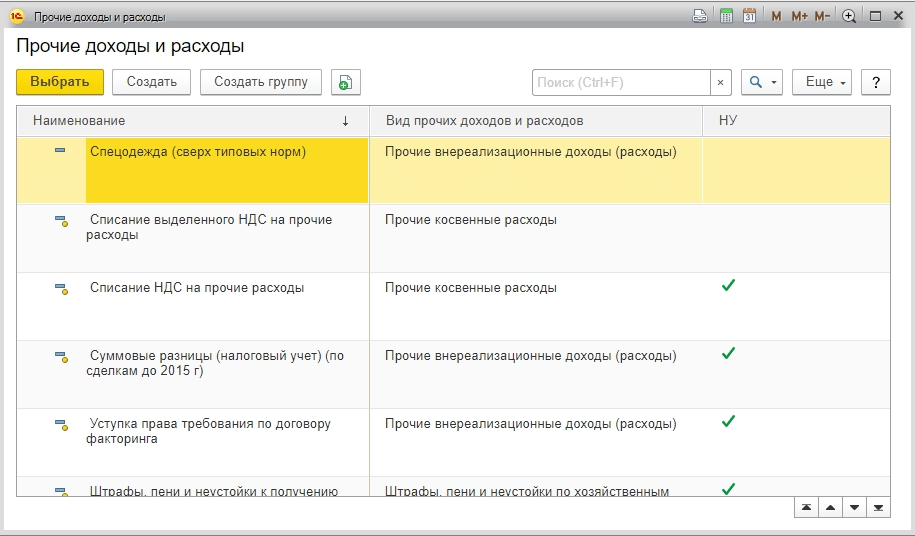

Оскільки пару рукавичок ми видаємо понад норму, витрати списуватимемо на рахунок 91.02. У цьому розрахунку податку прибуток приймати їх до обліку нічого очікувати, у результаті утворюється стала різниця у вигляді 30 крб. (150 руб. х 20%).

В розділі додамо вид витрат за спецодягом понад норми, вкажемо який це вид витрат і знімемо «галку» враховувати в НУ.

Рахунок витрат зазначимо 91.02.

Після заповнення документа проведемо його. З проводок ми бачимо:

- Спочатку всі позиції списалися з цього приводу 10.11.1;

- За позиціями, що списуються одноразово, відбулося списання до СУ на рахунки 20.01 та 91.02;

- За захисними костюмами в СУ списання немає;

- У податковому обліку суми із захисних костюмів списалися та утворилися тимчасові різниці;

- По одязі понад норми вважалася постійна різниця. Крім того, заповнилися дані щодо позабалансового рахунку МЦ.02.

Оборотно-сальдова відомість за січень до закриття місяця.

Можемо подивитися аналітику за позабалансовим рахунком.

У картці видно, якому конкретно співробітнику передали в експлуатацію спецодяг.

Закриємо місяць. Утворилася ВОНО у вигляді 720 рублів (3600 крб. x 20%).

За костюмами захисними списання витрат поки не відбулося. Стандартна функціональність 1С: Бухгалтерія починає списувати лінійну амортизацію за спецодягом, починаючи з наступного місяця після введення в експлуатацію, хоча слід зазначити, що методологічно цей момент не позначений у законодавстві. Якщо бухгалтер не проти реалізованого алгоритму, радимо закріпити його в обліковій політиці, щоб уникнути можливих розбіжностей із органами, що перевіряють.

Закриємо наступний місяць. Наразі у формі з'явився пункт про погашення вартості спецодягу.

Списалася сума ВНО (200 руб. х 20% = 40 руб.).

На позабалансовому рахунку МЦ.02 спецодяг повинен значитися весь час, поки перебуває в експлуатації. Після закінчення 18 місяців балансову вартість спецодягу списано повністю.

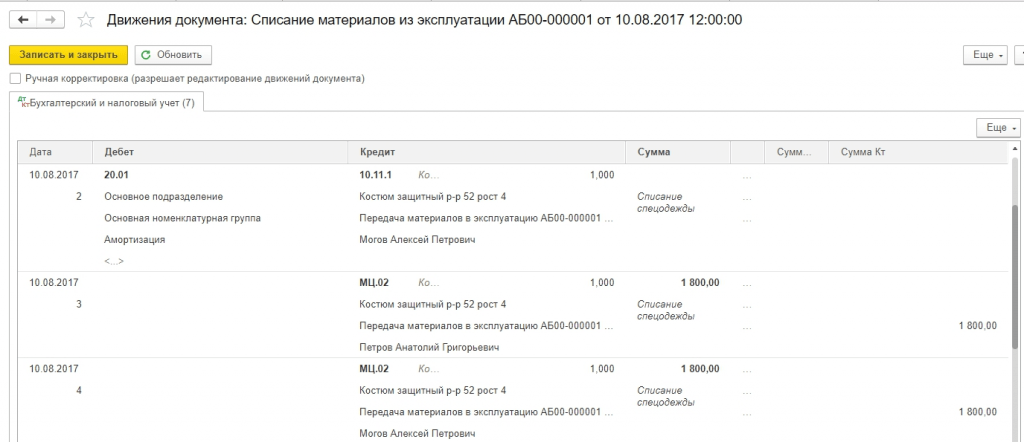

Спишемо непридатний і повністю амортизований спецодяг.

Щоб полегшити заповнення документів, можна на підставі передачі матеріалів в експлуатацію створити документ Окуляри та рукавички можна було списати після року експлуатації, але для прикладу покажемо списання всіх позицій в одному документі.

Заповнити таблицю даних можна За залишками.

Після проведення побачимо проводки.

Позабалансовий рахунок обнулився.

Облік спецодягу під час звільнення співробітників

Досить часто буває, що співробітник звільняється (або переходить до іншого підрозділу) і здає спецодяг до закінчення терміну амортизації. Тоді слід створити документ Повернення матеріалів із експлуатації.Табличну частину можна автоматично Заповнити по залишкам,а потім залишити лише прізвища звільнених співробітників.

Спецодяг повернеться на рахунок 10.10, списання вартості у витрати тимчасово припиниться. Потім її можна буде передати іншому співробітнику за алгоритмом, наведеним вище.

Слід зазначити, що питання, що робити зі спецодягом, якщо співробітник звільняється, а залишкова вартість ще не списана, стоїть досить гостро і немає єдиного методологічного рішення. Ситуація, наведена вище, показує найпростіший варіант. Але іноді спецодяг не можна передати новому співробітнику:

- З міркувань гігієни;

- У зв'язку із фізичним зносом;

- Спецодяг шився на замовлення на конкретного співробітника.

Також бувають ситуації, коли після звільнення співробітника рахункові працівники виявили, що спецодяг він не здав. Залишкова вартість не списана та висить на балансі. Що ж робити у таких випадках?

На питання, яким чином подібні ситуації торкнуться розрахунку податків (ПДВ, прибуток, ПДФО та страхові внески), єдиної відповіді немає. Зрозуміло, що позиція податкових органів та Мінфіну націлена на збільшення податкового навантаження на підприємство. Водночас судова практика часто говорить на користь організацій, які не стали донараховувати зайві, на їхню думку, податки. Розглянемо деякі варіанти дій, не наполягаючи у своїй тому, що вони єдино вірні. Головний бухгалтер підприємства повинен для себе виробити стратегію дій у подібній ситуації та закріпити її в обліковій політиці.

Припустимо, що за сумами на момент звільнення працівника склалася така ситуація:

|

Операція |

|||

| 1. Співробітник здав спецодяг на склад, але видати його заново не можна. Комісія з інвентаризації сформувала акт на списання у зв'язку зі зносом. | |||

|

Вартість списаного спецодягу врахована у складі позареалізаційних витрат |

|||

| 2. Якщо бухгалтер у Прикладі 1 вирішить, що списані на рахунок 91.2 витрати не приймаються для розрахунку податку на прибуток, а ПДВ треба відновлювати додатково, проводок буде більше.По прибутку стала різниця 160 руб.(800 руб. х 20%). По ПДВ теоретично два варіанти дій - розрахувати суму податку пропорційно, як при роздільному обліку, і відновити ПДВ у сумі 144 руб. (800 руб. х 18%). У той же час можливо слід діяти з огляду на положення податкового кодексу, де сказано, що відновлювати ПДВ пропорційно до балансової вартості слід за основними засобами, адже в нас матеріали. Тому треба собі вирішити питання, чи слід відновлювати ПДВ повністю із суми 324 крб.? | |||

|

Постійна різниця з податку на прибуток |

|||

|

ПДВ відновлено |

|||

|

ПДВ списано на позареалізаційні витрати |

|||

| 3. Співробітник не здав спецодяг, остаточний розрахунок при звільненні ще не отриманий. Бухгалтер вирішив вирахувати залишкову вартість одягу із заробітної плати. | |||

|

Списано залишкову вартість спецодягу |

|||

|

Вартість спецодягу перенесена на розрахунки зі співробітниками |

|||

|

Вартість спецодягу погашена за рахунок нарахування зарплати |

|||

|

Слід зазначити, що якщо Приклад 3дещо змінити, і вже встиг отримати розрахунок, то стягнути вартість спецодягу можна лише через суд, т.к. це свого роду розкрадання майна підприємства. Тут варто співвіднести вартість нестачі та судових витрат. |

|||

| 4. Співробітник компенсує підприємству залишкову вартість спецодягу та залишає його собі. Робити це він має добровільно, надавши заяву з проханням зробити утримання із зарплати. | |||

|

Спецодяг передано співробітнику |

|||

|

Заборгованість врахована під час розрахунку зарплати |

|||

| 5. Приклад 4 викликає спекотні суперечки між підприємствами та податковими органами про те, чи треба нараховувати ПДВ на залишкову вартість спецодягу при її передачі працівникові.Контролюючі органи стверджують, що треба, т.к. відбувається передача права власності – це реалізація та ПДВ виникає. Суди схиляються до того, що ця ситуація є відшкодуванням витрат, і ПДВ не виникає. Якщо відображати передачу спецодягу як реалізацію, то можливі такі проводки | |||

| 6. При відображенні передачі спецодягу як реалізації в повному обсязі однозначно з ціновим питанням.До цього ми розглядали приклади, у яких з метою реалізації враховували залишкову вартість. Але що, якщо потрібно здійснювати реалізацію з ринкових цін, і потрібно робити якусь націнку?Скажімо відразу, що при продажу спецодягу з націнкою та нарахуванням ПДВ ви будете позбавлені претензій з боку перевіряючих, але чи вигідно це підприємству та співробітникам – питання. Допустимо, вартість одягу без ПДВ зробимо рівною 1 000 руб., Тоді проводки будуть такими: | |||

|

1 180 (1 000 + 180) |

Позареалізаційні доходи від реалізації спецодягу |

||

|

Враховано у витратах залишкову вартість спецодягу |

|||

|

Заборгованість співробітника врахована під час розрахунку зарплати |

|||

Ми розглянули далеко не повний перелік питань, які можуть виникнути у бухгалтера під час передачі спецодягу співробітникам. Наприклад, є можливість оформити таку операцію як безкоштовну передачу. ПДВ тоді все одно виникає, а співробітник, швидше за все, має заплатити ПДФО з матеріальної вигоди за ставкою 35%.

Бачачи спектр питань, пов'язаних із залишковою вартістю засобів захисту при звільненні співробітників, стає зрозумілим підхід поетапного списання у витрати навіть того спецодягу, термін експлуатації у якого менше року, особливо в умовах великої плинності кадрів.

Зрозуміло, що показати весь спектр дій користувача 1С в одній статті за такої множини варіантів неможливо, тут потрібна книга або кваліфікована допомога консультанта. Розуміючи всю складність вибору, ми можемо запропонувати визначитися із планом дій у подібних ситуаціях та зафіксувати знайдений алгоритм в обліковій політиці. Тобто попередньо склавши список проводок та сум, які слід у результаті отримати, звернутися до консультантів по роботі з 1С для відображення цієї ситуації у програмі 1С:Бухгалтерія.

Облік форменого одягу

Трохи про формений одяг та його відмінність від спеціального. Спецодяг є засобом захисту, і незважаючи на неоднозначність питань обліку під час звільнення, з багатьох інших має чіткі рамки, позначені чинним законодавством. Крім цього, існує таке поняття, як формений одяг.Вона служить для ідентифікації співробітника, як людини, що належить до певної організації чи структурі. Багатьом професій носіння форми закріплено законодавчо. Багато організацій вводять форму на робочих місцях для покращення якості та швидкості обслуговування клієнтів, для створення іміджу компанії.

Не завжди питання обліку форменого одягу висвітлені податковим кодексом, а позиції контролюючих органів не завжди злагоджені та однотипні. Слід зазначити, що можливі два варіанти:

- Форма видається співробітнику тимчасово роботи, будучи власністю фірми;

- Форма стає власністю співробітника і залишається у його володінні та після звільнення.

У першому випадку витрати враховуються як матеріальні витрати, у другому така передача відображається як оплата праці з нарахуванням ПДФО. Якщо видача форми передбачена законодавством, страхові нарахування робити не треба, відповідно, у протилежному випадку страхові внески нараховуються.

Облік спецодягу 1С 8.3 повністю автоматизований. Розглянемо в інструкції докладно кожен крок на прикладі і розберемо:

- які налаштування необхідно виконати у 1С;

- як списувати спецодяг у 1С 8.3;

- яким документом можна оформити повернення спецодягу з експлуатації.

05 липня Організація придбала спецодяг: халат господарський жіночий «Сафарі» – 1 шт. вартістю 885 руб. (У т. ч. ПДВ 18%).

20 серпня з основного складу Аксютіної Ксенії Віталіївні видано спецодяг - халат господарський жіночий «Сафарі» у кількості 1 шт.

14 грудня халат господарський жіночий «Сафарі» повернули з експлуатації у зв'язку зі звільненням співробітника.

Відповідно до облікової політики спосіб погашення вартості спецодягу встановлено для НУ та БУ – лінійний. Термін використання – 5 місяців. Витрати враховуються у складі матеріальних витрат малярського цеху.

Розглянемо покрокову інструкцію оформлення прикладу.

| Дата | Дебет | Кредит | Сума БУ | Сума НУ | найменування операції | Документи (звіти) у 1С | |

| Дт | Кт | ||||||

| 5 липня | 750 | 750 | 750 | Прийняття до обліку спецодягу | |

||

| 135 | 135 | Прийняття до обліку ПДВ | |||||

| 20 серпня | 750 | 750 | 750 | Списання матеріалів | |||

| 750 | 750 | Відображення вартості спецодягу в експлуатації на позабалансовому рахунку | |||||

| 30 вересня | 150 | 150 | 150 | Закриття місяця - Погашення вартості спецодягу та спецоснаски |

|||

| 14 грудня | 150 | 150 | 150 | Погашення вартості спецодягу | |||

| 150 | 150 | 150 | Повернення спецодягу з експлуатації | ||||

| 750 | 750 | Списання вартості спецодягу в експлуатації із позабалансового рахунку | |||||

Налаштування обліку спецодягу

Налаштування облікової політики

Визначте спосіб погашення вартості спецодягу для цілей НУ у розділі Головне - Налаштування - Податки та звіти - вкладка Податок на прибуток.

- Одноразово - вартість спецодягу в НУ буде погашена у момент передачі її в експлуатацію.

Введення спецодягу

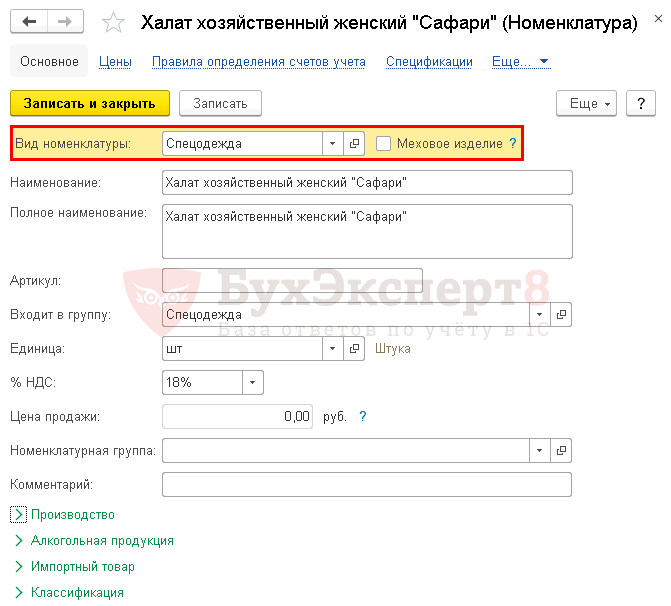

Занесіть спецодяг у довідник Номенклатурав розділі Довідники - Товари та послуги - Номенклатура.

У картці вкажіть:

- Вид номенклатури - Спецодяг.

Призначення використання

- Найменування - найменування, яке більш повно описує використання спецодягу (або унікальну назву), щоб ви не сплутали це призначення.

- Кількість за нормативом видачі - інформативне поле, що використовується тільки для заповнення графи Кількістьу документі Передача матеріалів в експлуатацію . Нормативи видачі не відстежується у програмі.

- Спосіб погашення вартості - спосіб списання вартості для БО та для НУ (тільки якщо в заданий метод - Вказується під час передачі в експлуатацію ).

- Спосіб відображення витрат - Спосіб обліку витрат.

Призначення використання визначається окремо для кожної номенклатурної позиції спецодягу. Якщо спецодяг використовуєте у різних підрозділах (по-різному відображаються витрати) або параметри видачі його відрізняються, то створюйте для кожного параметра окреме призначення використання спецодягу в 1С 8.3. Бухексперт8не рекомендує змінювати параметри вже введеного призначення.

Придбання спецодягу

Оприбуткування спецодягу відображайте у розділі Покупки - Покупки - Надходження (акти, накладні).

У табличній частині вкажіть найменування спецодягу, що надійшов до організації, його кількість та вартість.

Ознайомитись з нюансами заповнення кожного поля та графи у

Проведення

Списання (видача) спецодягу в 1С 8.3

Як списати спецодяг у 1С 8.3? Видайте спецодяг документом Передача матеріалів в експлуатацію в розділі Склад - Спецодяг та інвентар - Передача матеріалів в експлуатацію.

Заповніть вкладку Спецодягспецодягом, що передається:

- Фізична особа - працівник, який отримав спецодяг;

- Призначення використання - .

Проведення

Погашення вартості спецодягу в 1С 8.3

Параметри погашення вартості задаються:

- для БУ – у документі Передача матеріалів в експлуатацію ;

- для НУ – у налаштуваннях облікової політики.

Щомісячне погашення вартості відбувається під час виконання процедури Закриття місяцяоперацією Погашення вартості спецодягу та спецоснащення в 1С 8.3, розділ Операції - Закриття періоду - Закриття місяця.

Халат господарський жіночий Сафарі виданий співробітнику 20 серпня. Відтак погашення вартості починається з вересня.

Аналогічно здійснюється погашення вартості за наступні місяці до повного погашення. При вибутті (поверненні) спецодягу вартість погашається за останній місяць у документі вибуття, наприклад, у документі Повернення матеріалів з експлуатації .

Розрахунок щомісячної суми:

Щомісячна сума, на яку погашається вартість спецодягу, в 1С розрахована правильно.

Повернення спецодягу при звільненні працівника 1С 8.3

Повернення спецодягу співробітником оформіть документом Повернення матеріалів з експлуатаціїв розділі Склад - Спецодяг та інвентар - Повернення матеріалів з експлуатації.

Документ Повернення матеріалів з експлуатації використовуйте тільки, якщо спецодяг, що повертається, придатний для подальшої експлуатації. Якщо спецодяг непридатний, тоді спишіть його документом Списання матеріалів з експлуатації в розділі Склад - Спецодяг та інвентар - Списання матеріалів з експлуатації.

На вкладці Спецодягвкажіть спецодяг, документ партії видачі та співробітника, який його повертає.

Документ можна заповнити автоматично номенклатурними позиціями спецодягу, що знаходиться в експлуатації, за кнопкою Заповнити - Заповнити по залишкам.

Проведення

Див. також:

Якщо Ви є передплатником системи «БухЕксперт8: Рубрикатор 1С Бухгалтерія», тоді читайте додатковий матеріал

Відповідно до ст. 221 Трудового Кодексу РФ, на роботах зі шкідливими та (або) небезпечними умовами праці, а також на роботах, що виконуються в особливих температурних умовах або пов'язаних із забрудненням, працівникам безкоштовно видаються сертифіковані спеціальний одяг, спеціальне взуття та інші засоби індивідуального захисту, а також змивають та (або) знешкоджуючі засоби відповідно до типових норм, які встановлюються в порядку, що визначається Урядом РФ.

Спеціальний одяг- Це засоби індивідуального захисту працівників організації. До них відносяться:

- спеціальний одяг;

- спеціальне взуття;

- запобіжні пристрої (комбінезони, костюми, у тому числі ізолюючі, куртки, штани, халати, кожушки, кожухи, різне взуття, рукавиці, окуляри, шоломи, протигази, респіратори, засоби захисту обличчя, засоби захисту органу слуху, засоби захисту очей та інші види спеціального одягу та запобіжних пристроїв).

Роботодавець за рахунок своїх коштів зобов'язаний відповідно до встановлених норм забезпечувати своєчасну видачу спеціального одягу, спеціального взуття та інших засобів індивідуального захисту, а також їх зберігання, прання, сушіння, ремонт та заміну (ч. 3 ст. 221 ТК РФ).

Бухгалтерський облік спецодягу

Порядок ведення бухгалтерського обліку спецодягу визначається Методичними вказівками з бухгалтерського обліку спеціального інструменту, спеціальних пристроїв, спеціального обладнання та спеціального одягу (утв. наказом Мінфіну Росії від 26.12.2002 № 135н) (далі – Методичні вказівки).Залежно від вартості та терміну корисного використання спецодяг можна умовно розділити на три категорії:

- Перша категорія: спецодяг із терміном корисного використання менше 12 місяців.

- Друга категорія: спецодяг з терміном корисного використання більше 12 місяців, що не входить до складу основних засобів за вартісним критерієм згідно з ПБО 6/01 "Облік основних засобів» (абз. 4 п. 5 ПБУ 6/01) та облікової політики підприємства.

- Третя категорія: спецодяг, що входить до складу основних засобів (термін корисного використання понад 12 місяців вартістю понад 40 000 руб.).

Спецодяг, який належить до другої категорії, враховується у складі матеріально-виробничих запасів, але не може бути одночасно списаний на рахунки витрат. Її вартість погашається лінійним способом виходячи із строків корисного використання, передбачених у типових галузевих нормах безоплатної видачі спецодягу, а також у правилах забезпечення працівників спецодягом (п. 26 Методичних вказівок).

Для забезпечення контролю за збереженням спецодягу після його введення в експлуатацію він враховується на позабалансовому рахунку (п. 23 Методичних вказівок). У програмі "1С:Бухгалтерія 8" для цих цілей використовується позабалансовий рахунок МЦ.02 "Спецодяг в експлуатації".

Спецодяг, що відноситься до третьої категорії, враховується у порядку, що застосовується для обліку основних засобів.

Податковий облік спецодягу

Вартість спецодягу, що відноситься до першої та другої категорій, включається до матеріальних витрат одноразово в міру введення в експлуатацію (пп. 3 п. 1 ст. 254 НК РФ).Зверніть увагу: У результаті обліку другої категорії спецодягу виникає часова різниця, т.к. у бухгалтерському обліку вартість такого спецодягу списується поступово (лінійним способом), а у податковому обліку списання виконується одноразово (матеріальні витрати).

Облік спецодягу у ПП «1С: Бухгалтерія підприємства 8»

Порядок обліку спецодягу на складі, відпустки в експлуатацію та списання його вартості на витрати виробництва має бути відображений в обліковій політиці.У програмі "1С:Бухгалтерія підприємства 8" для обліку спецодягу використовуються рахунки 10.10 "Спеціальне оснащення та спеціальний одяг на складі", 10.11.1 "Спеціальний одяг в експлуатації", а також позабалансовий рахунок МЦ.02 "Спецодяг в експлуатації".

У цій статті ми розглянемо три способи погашення вартості спецодягу:

- погашати вартість під час передачі в експлуатацію;

- лінійний;

- пропорційно до обсягу продукції (робіт, послуг).

Розберемо особливості обліку на прикладі цієї ситуації:

15.06.2013 р. ТОВ "Схід" придбало у постачальника ТОВ "Текстильник" комбінезон в кількості 5 штук за ціною 1180 руб. (У т.ч. ПДВ), чоботи гумові в кількості 7 пар за ціною 590 руб. (В т.ч. ПДВ) та рукавички в кількості 15 пар за ціною 33,6 руб. (У т. ПДВ).

В організації встановлено такі норми видачі спецодягу: комбінезон – 1 штука на рік, чоботи гумові – 1 пара на два роки.

Надходження спецодягу

Надходження спецодягу, як і будь-якої матеріальної цінності, що набувається, відображається за допомогою документа «Надходження товарів і послуг». У шапці документа вказується:- склад, на який надходить спецодяг, що купується;

- контрагент-постачальник;

- договір, згідно з яким провадиться закупівля.

З документа «Надходження товарів та послуг» вводяться дані пред'явленого постачальником рахунки-фактури. Для введення рахунку-фактури можна перейти за гіперпосиланням, яке виділено синім кольором у нижній частині документа «Надходження товарів та послуг», або скористатися закладкою «Рахунок-фактура». У рахунку-фактурі необхідно вказати вхідний номер та дату (рис.2).

У результаті проведення документа «Надходження товарів та послуг» формуються проводки, що відображають надходження спецодягу на склад і виникнення заборгованості перед постачальником, а також величину ПДВ (рис.3).

Передача спецодягу в експлуатацію

Видача спецодягу відбивається за допомогою документа «Передача матеріалів в експлуатацію» (див. рис.4). Перейти до журналу документів можна через меню: Номенклатура та склад - Спецодяг та інвентар - Передача матеріалів в експлуатацію.

При додаванні нового документа на закладці « Спецодяг» вказується список спецодягу, що видається співробітникам (у нашому випадку це комбінезон, чоботи гумові та рукавички) (рис.5).

У стовпці « Призначення використання» інформація про спосіб погашення вартості спецодягу та норматив видачі. Розглянемо детально, яка інформація вказується у картці призначення.

Зверніть увагу:Призначення використання визначається для кожної номенклатури окремо (поле « Номенклатура»), таким чином, створене призначення використання для комбінезону не може бути використане надалі для рукавичок. У назві призначення використання можна вказати, яким чином використовуватиметься спецодяг, термін корисного використання (до року або більше року). У картці призначення вказується кількість за нормативом видачі, спосіб погашення вартості (за даними бухгалтерського обліку), термін корисного використання в місяцях (важливий при використанні варіанта погашення «Лінійний») та спосіб відображення витрат (тобто рахунок витрат та аналітика, на які проводитиметься списання спецодягу). (Див. малюнки 6, 7, 8):

Як говорилося раніше, вартість спецодягу строком корисного використання менше року списується на витрати відразу в момент видачі в експлуатацію (у нашому випадку на рахунок 20 «Основне виробництво») як у бухгалтерському, так і в податковому обліку, внаслідок чого не виникає постійних та тимчасових різниць . Для такого спецодягу встановлюється спосіб погашення вартості. »(рис.6).

Зверніть увагу: « Спосіб погашення вартості», що вказується у картці призначення використання, відображає налаштування для бухгалтерського обліку. У податковому обліку списання вартості на витрати провадиться автоматично. Для спецодягу з терміном корисного використання менше року (для якого списання у бухгалтерському та податковому обліку здійснюється одночасно) показник « Строк корисного використаннямістить допоміжну інформацію для аналізу, що не впливає на результати проведення документа.

Створимо призначення використання чобіт (рис.7). Як зазначалося раніше, якщо термін корисного використання спецодягу більше 12 місяців, то в бухгалтерському обліку вартість такого спецодягу списуватиметься на витрати поступово протягом усього терміну корисного використання рівними частками (лінійним способом), а в податковому обліку списання проводиться одноразово, внаслідок чого виникає тимчасова різниця.

Зверніть увагу: У призначенні використання є можливість вказати також спосіб погашення вартості Пропорційно до обсягу продукції (робіт, послуг)», але він не застосовується до спецодягу. Його можна використовувати тільки до спеціалізованого оснащення.

При способі списання вартості пропорційно до обсягу продукції (робіт, послуг) сума погашення вартості спеціального оснащення визначається виходячи з натурального показника обсягу продукції (робіт, послуг) у звітному періоді та співвідношення фактичної собівартості об'єкта спеціального оснащення до передбачуваного обсягу випуску продукції (робіт, послуг) за весь очікуваний термін корисного використання вказаного об'єкта.

Застосування способу списання вартості пропорційно до обсягу продукції (робіт, послуг) рекомендується для тих видів спеціального оснащення, термін корисного використання якого безпосередньо пов'язаний з кількістю випущеної продукції (робіт, послуг), наприклад, штампи, прес-форми, прокатні валки і т.п.

Створимо також призначення використання для видаваних понад норм рукавичок (рис.8).

При видачі спецодягу понад норми виникає постійна різниця (ПР) в оцінці витрат, оскільки списання спецодягу проводиться за даними бухгалтерського обліку, а в податковому обліку вартість списання не оподатковується на прибуток. Постійна різниця виникає один раз у поточному періоді. Таким чином, при списанні спецодягу понад норми коригування податку на прибуток проводиться один раз у періоді видачі спецодягу.

На що потрібно звернути увагу при додаванні призначення для такого спецодягу?

- У « спосіб погашення вартості» вказується варіант « Погасити вартість при передачі в експлуатацію», щоб у бухгалтерському обліку вартість спецодягу одразу була віднесена на витрати (у нашому випадку рах. 91.02) (рис. 8).

- Заповнення « Спосіб відображення витрат(рис. 9, 10).

При додаванні нового способу відображення витрат для обраного рахунку витрат обов'язково вказується аналітика – «Стаття витрат» або стаття «Інших доходів та витрат» залежно від обраного рахунку витрат (рис.10).

Як "Субконто 1" для сч.91.02 виступає стаття інших доходів і витрат. Створимо нову статтю з найменуванням «Спецодяг понад норми». При додаванні нової статті важливо зазначити, що у податковому обліку витрати за цією статтею не приймаються при розрахунку податку на прибуток: у стовпці « Прийняття до НУ» Забираємо галочку (рис. 11, 12).

Внаслідок такого налаштування у бухгалтерському обліку вартість спецодягу повністю спишеться на рахунок 91.02 «Інші витрати», а у податковому виникне постійна різниця, яка впливатиме на розрахунок податку на прибуток.

В результаті проведення документа «Передача матеріалів в експлуатацію» буде сформовано такі проводки (рис. 13):

Розберемо проводки, що сформувалися під час проведення документа.

Проведенням Дт 10.11.1 Кт 10.10 відображається видача спецодягу зі складу в експлуатацію.

Вартість спецодягу «Комбінезон», за яким було встановлено спосіб погашення вартості « Погасити вартість при передачі в експлуатацію», списується в Дт20.01повністю як у бухгалтерському, і у податковому обліку (проводка № 4) у вигляді 1 000 крб.

Вартість спецодягу "Чоботи гумові" з лінійним способом погашення вартості списується на витрати одночасно тільки в податковому обліку в розмірі 500 руб. При цьому на рахунках 20.01 та 10.11.1 фіксується виникнення оподатковуваної тимчасової різниці (проводка №5). Погашення вартості даного спецодягу в бухгалтерському обліку та погашення тимчасової різниці, що виникла, буде здійснюватися щомісяця протягом усього терміну корисного використання при проведенні регламентної операції «Погашення вартості спецодягу та спецоснащення».

Рукавички, які видавалися понад норми (проводка №6), у бухгалтерському обліку відразу ж у повній сумі (20 руб.) списалися на інші витрати (рах. 91.02), а у податковому обліку утворилася постійна різниця, з якою при розрахунку податку на прибуток проводитиметься коригування податку.

Для контролю за наявністю спецодягу в експлуатації на вартість переданого в експлуатацію спецодягу під час проведення документа вводяться записи щодо дебету позабалансового рахунку МЦ.02 «Спецодяг в експлуатації» (проводки № 7, 8 та 9).

Важливо!На всіх балансових рахунках завжди має виконуватися рівність БУ = НУ + ПР + ВР (крім сч.90 і 91, на яких ця рівність може не виконуватися на величину ПДВ).

Щоб проаналізувати виконання цієї вимоги, при формуванні оборотно-сальдової відомості в налаштуваннях звіту потрібно включити « Контроль» виконання цієї рівності (рис.14).

Проведемо погашення вартості за наступний місяць (липень).

Для запуску регламентної операції потрібно перейти в меню: Облік, податки, звітність - Закриття періоду - Регламентні операції (рис.15).

В результаті проведення документа буде сформовано проведення з погашення вартості чобіт (рис.16).

Під час проведення документа в дебет рахунку 20.01 "Основне виробництво"у бухгалтерському обліку списується вартість спецодягу, що розраховується таким чином: 500 руб. / 24 міс. = 20,83 рублів на місяць. Також фіксується погашення виникла в момент видачі в експлуатацію тимчасової різниці оподатковуваної в сумі 20,83 рублів.

Повернемося до місяця передачі спецодягу в експлуатацію та розглянемо, які проводки будуть сформовані під час закриття місяця. Відобразимо виручку від, надавши послугу вартістю 11 800 крб. (У т.ч. ПДВ = 18%) (рис. 17).

Під час проведення документа позначиться прибуток від реалізації та нарахування ПДВ (рис.18).

У нашому прикладі є витрати від передачі в експлуатацію спецодягу та виручка від надання послуги. З'ясуємо, яким чином впливають постійні і тимчасові різниці, що сформувалися, на розрахунок податку на прибуток. Для цього запустимо обробку Закриття місяця».

Меню: Облік, податки, звітність – Закриття періоду – Закриття місяця (рис.19).

Проаналізуємо проводки, сформовані регламентною операцією « Розрахунок податку на прибуток»(рис. 20)

З величини бухгалтерського прибутку (8 980 руб.) Розраховується умовний витрата з податку на прибуток:

8980 * 20% = 1796 руб.

Дт 99.02.1Кт 68.04.2 1796 руб.

При передачі в експлуатацію чобіт (з терміном корисного використання 2 роки) у податковому обліку у витрати було прийнято вартість чобіт 500 руб. У бухгалтерському обліку ця вартість погашатиметься протягом терміну корисного використання (2 років), у зв'язку з чим у момент передачі в експлуатацію чобіт виникає оподатковувана тимчасова різниця (НВР) у розмірі 500 руб., З якою при закритті місяця розраховується відкладене податкове зобов'язання.

Дт 68.04.2 Кт 77500 руб. * 20% = 100 руб.

Починаючи з місяця, наступного за місяцем введення в експлуатацію, вартість чобіт погашатиметься в бухгалтерському обліку і почне погашатися відкладене податкове зобов'язання, що виникло в місяці передачі в експлуатацію. Погашення виниклого ВОНО буде здійснюватися протягом терміну корисного використання, що залишився, рівними частками:

Дт 77 Кт 68.04.2 500 руб. / 24 міс. * 20% = 4,17 руб.

Оскільки у поточному місяці організацією було видано спецодяг понад норми, то при формуванні проводки Дт 91.02Кт 10.11.1 виникла постійна різниця. З постійної різниці розраховується постійне податкове зобов'язання (ПНО) у розмірі 20 руб. * 20% = 4 руб.

Дт 99.02.3 Кт 68.04.2 4 руб.

Розрахований податку з прибутку у вигляді 1 700 крб. розподіляється за видами бюджету: на федеральний та регіональний.

1700 руб. / 20% * 2% = 170 руб. до Федерального бюджету (проводка №1)

1700 руб. / 20% * 18% = 1530 руб. до Регіонального бюджету (проводка №2)

170 руб. + 1530 руб. = 1700 руб.

Розглянемо, які проводки будуть сформовані наступного місяця. Для зручності розрахунку знову відобразимо виручку від на суму 11 800 крб. (У т.ч. ПДВ = 18%).

Під час проведення регламентною операцією « Розрахунок податку на прибуток» за липень будуть сформовані такі проводки (рис. 22).

З бухгалтерського прибутку (9 979,15 руб.) Розраховується умовна витрата з податку на прибуток (1 995, 83 руб.):

9979,15 * 20% = 1995,83 руб.

Дт 99.02.1 Кт 68.04.2 1995,83 руб.

У липні починає погашатися відкладене податкове зобов'язання 77Кт 68.04.2 у сумі 4,17 крб. На цю величину коригується податок з прибутку, який з урахуванням відстроченого податкового зобов'язання становив 2 000 крб.

Розрахований податку з прибутку у вигляді 2 000 рублів розподіляється на Федеральний бюджет (2%) і Регіональний (18%).

2000 руб. / 20% * 2% = 200 руб. (Проведення №1)

2000 руб. / 20% * 18% = 1800 руб. (Проведення №2)

Проводки, сформовані під час закриття липня, формуватимуться протягом 23 наступних місяців (до моменту погашення вартості чобіт) за умови, що не виникне додаткових постійних та тимчасових різниць.

Довідка-розрахунок податкових активів та зобов'язань

Звіт «Довідка-розрахунок податкових активів та зобов'язання» призначений для аналізу суми постійних та тимчасових різниць в оцінці активів та зобов'язань.Друкована форма звіту є обліковим документом, який затверджує порядок визнання постійних та тимчасових різниць щодо оцінки активів та зобов'язань у місяці формування звіту.

Перейти до довідки можна через пункт меню: Облік, податки, звітність – Закриття періоду – Закриття місяця – Довідки-розрахунки.

Інформація у звіті поділена на два блоки:

- розділ, що стосується постійних різниць, з яких розраховуються постійні податкові активи та зобов'язання;

- розділ, що відбиває тимчасові різниці, з яких розраховуються відкладені податкові активи та зобов'язання (рис.24, 25).

Проаналізуємо дані звіту за червень. На малюнку 24 бачимо, що у червні було визнано стала різниця у вигляді 20 рублів, що виникла під час списання спецодягу понад норми (рукавички). Після закриття місяця у графі 7 малюнка 21 з постійної різниці, що виникла, розрахувалося постійне податкове зобов'язання у розмірі:

20 руб. * 20% = 4 руб.

На малюнку 25 відбивається величина визнаної часової різниці у вигляді 500 крб. від передачі в експлуатацію чобіт, з якою розраховується відстрочене податкове зобов'язання:

500 руб. * 20% = 100 руб.

Сформуємо довідку-розрахунок податкових активів та зобов'язань за липень (рис.26).

Як видно з рис.26, у липні довідка-розрахунок сформувалася лише у частині «Відстрочені податкові активи та зобов'язання» (у липні відбувається погашення відстроченого податкового зобов'язання).

У другій графі рис.26 («Визнані раніше») відображається визнання тимчасової різниці у розмірі 500 рублів, що виникло минулого місяця. Погашення визнаної оподатковуваної тимчасової різниці провадиться щомісяця у розмірі:

500руб. / 24 міс. = 20,83 руб.

Погашення відстроченого податкового зобов'язання.