Në aktivitetet tregtare, ndërmarrjet përdorin shërbimet e ndërmjetësve. Operacionet ndërmjetëse duhet të formalizohen me marrëveshje përkatëse, të cilat ndahen në: marrëveshje agjencie, marrëveshje komisioni dhe marrëveshje agjencie.

Në përputhje me Ch. 52 i Kodit Civil të Federatës Ruse, në bazë të një marrëveshje agjencie, njëra palë (agjent) merr përsipër, për një tarifë, të kryejë në emër të palës tjetër veprimet kryesore (drejtori), ligjore dhe të tjera në emër të saj. , por në kurriz të porositësit, ose në emër dhe në kurriz të porositësit.

Le të shohim një shembull. Organizata (Agjenti) lidhi një marrëveshje agjencie me drejtorin për të ofruar shërbime në emër të saj. Tarifa e agjencisë është 5% e kostos së shërbimeve të shitura dhe zbritet nga fondet e transferuara nga blerësit.

Për të qenë në gjendje të pasqyroni transaksionet e agjencisë në programin 1C: Accounting 8 edition 3.0, duhet të konfiguroni programin. Pse të kontrolloni artikujt e nevojshëm në funksionalitetin e programit në skedën Tregti? Në rastin tonë, kjo është shitja e mallrave ose shërbimeve të principalëve (principalëve) (Fig. 1).

Për të zbatuar shembullin e mësipërm në program, do të na duhen dokumentet e mëposhtme:

- Shitjet (Akti, faturë)

- Raportoni tek komiteti

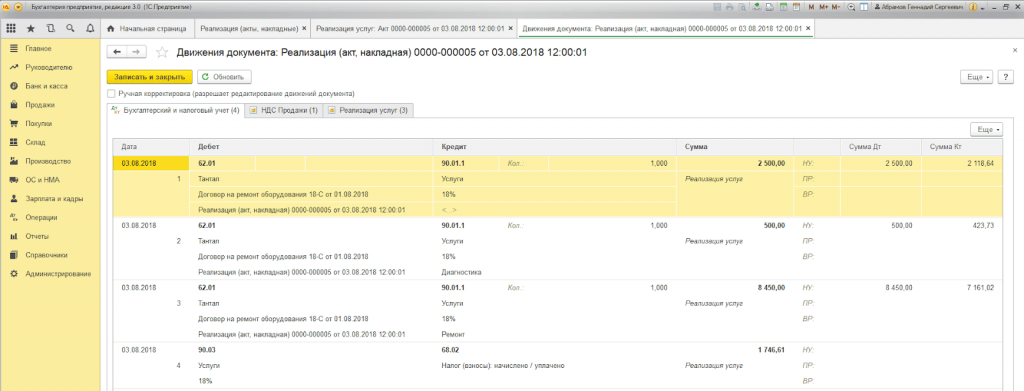

Në seksionin e Shitjeve, ne do të krijojmë një dokument Shitje (Akt, faturë) me llojin e transaksionit Mallra, shërbime, komision. Në kokën e dokumentit, plotësoni detajet e kundërpalës dhe kontratën - llojin e kontratës me blerësin. Në pjesën tabelare në skedën Shërbimet e agjentit do të tregojmë nomenklaturën - shërbimin, koston e tij, normën e TVSH-së. Në fushën e kundërpalës dhe marrëveshjes, ne tregojmë principalin dhe marrëveshjen e agjencisë (lloji i marrëveshjes duhet të jetë Me principalin (principalin) për shitje). Kontrata mund të specifikojë opsionin për llogaritjen e tarifës së agjencisë. Llogaria e shlyerjes vendoset automatikisht në 76.09 “Zgjidhje me debitorë dhe kreditorë të ndryshëm”. Le të shqyrtojmë dokumentin. Ne do të lëshojmë një faturë (Fig. 2).

Nëse agjenti shet mallra (punë, shërbime) të porositësit në emër të tij, atëherë fatura lëshohet nga ndërmjetësi në dy kopje në emër të tij. Një kopje e këtij dokumenti i dorëzohet blerësit dhe e dyta depozitohet në ditarin e faturave të lëshuara pa e regjistruar në librin e shitjeve.

Pas shitjes së shërbimeve, agjenti duhet të paraqesë një raport transaksioni tek drejtori. Për të kryer këtë operacion, si dhe për të pasqyruar komisionin, duhet të krijojmë një Raport te dokumenti Kryesor, i cili ndodhet në seksionin Blerjet. Në skedën Home, zgjidhni marrëveshjen kryesore dhe agjencinë. Mënyra e llogaritjes së komisionit do të futet automatikisht, pasi e kemi specifikuar fillimisht në kontratë. Është e nevojshme të krijohet shërbimi i shpërblimit; llogaritë e kontabilitetit do të plotësohen automatikisht në bazë të regjistrit “Llogaritë e Kontabilitetit të Zërave”. Në skedën Mallra dhe Shërbime, plotësoni seksionin tabelor duke klikuar butonin Plotësoni - Plotësoni shitur sipas kontratës. Ne do të lëshojmë një faturë për shpërblimin dhe do të shikojmë hyrjet në dokument. Shohim që të ardhurat tona janë pasqyruar dhe është ngarkuar TVSH. Cilësimet e dokumentit janë paraqitur në Fig. 3.

Pas marrjes së raportit të agjentit, drejtori duhet të lëshojë fatura për çdo blerës. Agjenti duhet të marrë kopje të faturave dhe t'i regjistrojë ato në regjistrin e faturave të pranuara dhe të lëshuara deri në datën e marrjes.

Faturat e marra nga principali krijohen në bazë të raportit drejtuar drejtorit. Në dokumentin e pranimit të faturës, duhet të tregoni numrin dhe datën, dhe në fushën Fatura e lëshuar blerësve, zgjidhni faturën e lëshuar nga agjenti për blerësin në shitje (Fig. 4).

Tani duhet të gjenerojmë raporte dhe të sigurohemi që veprimet tona janë të sakta. Në seksionin Raporte, ne do të krijojmë një ditar të faturave të pranuara dhe të lëshuara (Fig. 5) dhe një libër shitjesh (Fig. 6).

Kohët e fundit, një formë e të bërit biznes është përhapur gjerësisht, kur njëra palë kryen ndonjë veprim në emër të saj (shitje shërbimesh, shitje mallrash), por në kurriz të palës tjetër, ose në emër dhe në kurriz të pala e dytë, ndërsa pala e parë në një marrëveshje të tillë merr një shpërblim të caktuar për shërbimet e tij ndërmjetësuese. Me fjalë të thjeshta, kur një interpretues merr përsipër të kryejë veprime të caktuara për një klient, duke marrë përfitime materiale nga kjo. Ky lloj veprimi ndodh brenda kornizës së një marrëveshje agjencie. Çfarë është një marrëveshje e tillë dhe cilat janë tiparet e kontabilitetit dhe kontabilitetit tatimor - ky artikull do t'ju tregojë më shumë për këtë.

Urdhër pagese

Marrëdhëniet midis dy palëve të lidhura me një marrëveshje agjencie rregullohen nga Kapitulli 52 i Kodit Civil të Federatës Ruse. Neni 1005 i Kodit Civil të Federatës Ruse përcakton marrëdhënie të tilla:

Procedura për pagimin e komisioneve përcaktohet nga neni 1006 i Kodit Civil të Federatës Ruse:

Për të llogaritur shumën e fitimit që i takon kontraktorit, mund të përdoren tre metoda:

- Tarifa e agjencisë e shprehur si përqindje e shumës totale të shërbimeve ose mallrave të shitura.

- Tarifa e agjencisë, e shprehur si përqindje e diferencës midis kostos së shitjes së mallrave ose ofrimit të shërbimeve dhe kostos pas marrjes.

- Tarifa fikse e agjentit.

Sipas nenit 997 të Kodit Civil të Federatës Ruse, në varësi të procedurës së pagesës të miratuar me marrëveshje midis agjentit dhe klientit (në tekstin e mëtejmë si kryesori), komisioni për shërbimet ndërmjetëse mund të transferohet (paguhet) pas faturës. sigurohet ose zbritet në mënyrë të pavarur nga shuma totale, që i paguhet principalit. Për shembull, sipas një kontrate njëra palë merr përsipër detyrimet për të shitur mallra me vlerë njëqind mijë rubla. Për ekzekutimin e një urdhri, komisioni i ndërmjetësit do të jetë 5%. 5000 rubla juaj. agjenti merr sipas urdhrit që ishte përcaktuar fillimisht në kontratë. Nëse marrëveshja e palëve parashikon pagesën e shumave që i detyrohen kontraktorit pasi të jetë miratuar raporti i punës së kryer, agjenti do të marrë 5% të tij nëpërmjet pagesës (transferimit) nga pala e klientit pas përmbushjes së detyrimeve kontraktuale. Nëse kontrata parashikon një procedurë që ndërmjetësi të mbajë në burim shumat që i detyrohen, atëherë pasi të përmbushë detyrimet e tij, agjenti ia dërgon shumën principalit minus komisionin e tij.

Një marrëveshje agjencie i referohet kontratave të natyrës së së drejtës civile. Ekzistojnë një numër pikash që duhet të përshkruhen në një dokument të tillë:

- objekti i kontratës, pra, çfarë saktësisht duhet të kryejë agjenti, pavarësisht nëse bëhet fjalë për shitjen e ndonjë malli apo për ofrimin e të gjitha llojeve të shërbimeve;

- emrat e palëve, detajet;

- përcaktimi i kompetencave të interpretuesit, domethënë një tregues në emër të të cilit ndërmjetësi do të kryejë aktivitetet e dakorduara;

- periudha e vlefshmërisë (për një periudhë të caktuar ose për një kohë të pacaktuar);

- procedura e raportimit;

- procedurën e pagesës së bashku me shumën e tarifës së detyrimit;

- procedura për kufizimin e të drejtave të të dyja palëve ose njërës prej palëve në kontratë;

- procedura për përfundimin e marrëveshjes;

- forca madhore;

- procedura për shqyrtimin e çështjeve të diskutueshme;

- përgjegjësia e palëve;

- nënshkrimet.

Një dokument i tillë konsiderohet se ka hyrë në fuqi pasi të jetë nënshkruar reciprokisht nga palët.

Kontabiliteti dhe kontabiliteti tatimor për një agjent

Kontabiliteti i palëve do të ndryshojë, ose më mirë, regjistrimet kontabël të agjentit do të ndryshojnë nga forma e hyrjes që parashikohet për principalin. Sipas pikës 1, Art. 146 i Kodit Tatimor të Federatës Ruse, detyrimet kontraktuale të një ndërmjetësi i nënshtrohen tatimit mbi vlerën e shtuar; më saktë, jo vetë veprimet, por shuma e fitimit që interpretuesi merr pas kryerjes së veprimeve të specifikuara në kontratë. Kjo do të thotë, duke marrë parasysh shembullin e dhënë më lart, ku kontraktori ofroi shërbime duke shitur mallra me një vlerë totale prej njëqind mijë rubla për një tarifë prej 5%, bëhet e qartë se kjo përqindje e veçantë i nënshtrohet tatimit mbi TVSH-në.

Sa i përket tatimit mbi të ardhurat, sipas Artit. 249 i Kodit Tatimor të Federatës Ruse, fitimi i agjentit do të konsiderohet i ardhur i marrë për ofrimin e shërbimeve ose shitjen e mallrave pas zbritjes së shpenzimeve tatimore që i ngarkohen principalit.

E rëndësishme! Për të eliminuar keqkuptimet e mundshme lidhur me faktin se objekt taksimi janë vetëm tarifat e agjencisë, duhet të jeni jashtëzakonisht të kujdesshëm në përgatitjen e dokumentacionit në fazën e lidhjes së kontratës.

Kështu do të duken shënimet e kontabilitetit hap pas hapi për anën e ekzekutuesit:

Karakteristikat e kontabilitetit për principalin

Për shkak të faktit se pala e kontraktorit ofron vetëm shërbime ndërmjetësimi, subjekti i taksimit të TVSH-së për principalin do të jetë kostoja e plotë e mallrave ose shërbimeve të kryera. Duhet theksuar se për llogaritjen e TVSH-së do të përdoret data më e hershme në lidhje me zgjedhjen e datës së dërgesës ose datës së pagesës faktike për shërbimet plotësisht ose pjesërisht në përputhje me pikën 1, neni 167 i Tatimeve. Kodi i Federatës Ruse. Kjo do të thotë, nëse ndërmjetësi merr një paradhënie përpara se shitësi të dorëzojë mallrat, TVSH-ja do të ngarkohet në shumën e marrë paraprakisht. Kështu do të duken hyrjet, duke demonstruar llogaritjen e tarifave të agjencisë në departamentin e kontabilitetit të drejtorit:

Gjatë mbajtjes së regjistrave kontabël, drejtori mund të pasqyrojë të ardhurat e marra vetëm duke marrë parasysh paraqitjen nga kontraktori i raporteve për rezultatet e punës së bërë në përputhje me kontratën e lidhur. Një nga dokumentet që konfirmon faktin e pajtueshmërisë me kushtet e marrëveshjes nga pala ndërmjetëse është një faturë.

Fatura

Një dokument i rëndësishëm për llogaritjen e TVSH-së në kuadër të bashkëpunimit sipas kontratave të këtij lloji është një faturë. Ndryshe nga vetë kontrata, një faturë ka një formë të caktuar të përcaktuar. Ekzistojnë veçori të rëndësishme që duhet të merren parasysh gjatë lëshimit të një faturë për transaksione në kuadër të kontratës së lidhur. Si dhe kur lëshohet një faturë për forma të ndryshme ndërveprimi midis palëve në një marrëveshje agjencie, tregohet në tabelën në foto:

Në mënyrë që algoritmi për të bërë shënime të kontabilitetit në programin 1C të bëhet më i kuptueshëm, rekomandohet të shikoni udhëzimet e videos, të cilat theksojnë qartë këtë pikë:

Shikime të postimit: 573

Kompania GARANT

Organizatat kanë përfunduar. Si drejtori ashtu edhe agjenti aplikojnë të njëjtin sistem tatimor. Në përputhje me marrëveshjen e lidhur, agjenti, në emër të tij, lidh kontrata me klientët për transportin e mallrave nga porositësi. Kushtet e marrëveshjes së agjencisë supozojnë se të gjitha të drejtat dhe detyrimet sipas kontratave të lidhura me klientët lindin me agjentin. Agjenti bën shlyerjet me principalin pas marrjes së fondeve nga klienti te agjenti, duke mbajtur në burim shpërblimin që i takon.

Cila është procedura për qarkullimin e dokumenteve ndërmjet palëve në këtë situatë? Cila është procedura e kontabilitetit dhe kontabilitetit tatimor të arkëtimeve të parave nga klientët për principalin dhe agjentin?

Kapitulli 52 i Kodit Civil të Federatës Ruse (në tekstin e mëtejmë i referuar si Kodi Civil i Federatës Ruse) rregullon marrëdhëniet midis palëve sipas një marrëveshje agjencie. Për më tepër, rregullat e Kodit Civil të Federatës Ruse për marrëveshjet e komisionit (neni 1011 i Kodit Civil të Federatës Ruse) zbatohen për një marrëveshje sipas kushteve të së cilës Agjenti vepron në emër të tij (dhe në situatën sipas konsideratë, Agjenti vepron në emër të tij).

Sipas një marrëveshje agjencie, njëra palë (Agjenti) merr përsipër, kundrejt një tarife, të kryejë veprime ligjore dhe të tjera në emër të palës tjetër (kryetarit) në emër të saj, por në kurriz të Drejtorit ose në emër dhe me shpenzimet. të drejtorit. Në të njëjtën kohë, në bazë të një transaksioni të bërë nga agjenti me një palë të tretë në emër të tij në kurriz të Kryerësit, Agjenti fiton të drejta dhe bëhet i detyruar, edhe nëse Kryerësi është përmendur në transaksion ose ka hyrë në marrëdhënie të drejtpërdrejta me pala e tretë për ekzekutimin e transaksionit (neni 1005 i Kodit Civil të Federatës Ruse).

Gjithçka e marrë nga agjenti sipas marrëveshjes së agjencisë është pronë e drejtorit (neni 974 dhe pika 1 e nenit 996 të Kodit Civil të Federatës Ruse, neni 1011 i Kodit Civil të Federatës Ruse, shih gjithashtu letrat e Federatës Ruse Shërbimi Tatimor i Rusisë i datës 02/28/2006 N MM-6-03/202@, datë 04.02 .2010 N ShS-22-3/85@, letër e Ministrisë së Financave të Rusisë e datës 10/02/2009 N 03 -07-11/246).

Agjenti merr shpërblim për shërbimet e kryera, shuma dhe procedura e pagesës për të cilat përcaktohen me marrëveshjen e agjencisë (neni 1006 i Kodit Civil të Federatës Ruse). Në të njëjtën kohë, neni 997 i Kodit Civil të Federatës Ruse i jep komisionerit të drejtën (siç u tha më lart, nëse agjenti vepron në emër të tij, atëherë zbatohen rregullat për marrëveshjen e komisionit) në rendin e kompensimit kundër pretendimeve homogjene (neni 410 i Kodit Civil të Federatës Ruse) të mbajë në burim shumat që i detyrohen atij sipas marrëveshjes së komisionit nga të gjitha shumat e marra prej tij në kurriz të principalit.

Siç shihet nga këto norma, e drejta civile i jep agjentit të drejtën të mbajë në burim shpërblimin që i takon nga shumat e marra nga palët e treta në zbatim të një marrëveshjeje të lidhur nga Agjenti në emër të Principalit. Në këtë rast, palët kanë të drejtë të bien dakord në marrëveshjen e agjencisë, sipas gjykimit të tyre, për kushtet dhe procedurën e pagimit të shpërblimit ndaj agjentit (klauzola 2, neni 1, pika 4, neni 421 i Kodit Civil të Federatës Ruse Federata).

Rrjedha e dokumentit

Agjenti është i detyruar t'i ofrojë Drejtorit raporte për kryerjen e marrëveshjes së agjencisë nga ana e tij në mënyrën dhe brenda afateve të parashikuara në marrëveshje. Nëse nuk ka kushte specifike për paraqitjen e raporteve në kontratë, ato dorëzohen nga agjenti pasi ai përmbush kontratën ose pas skadimit të kontratës (neni 1008 i Kodit Civil të Federatës Ruse). Në këtë rast, raporti i agjentit duhet të shoqërohet me dëshmitë e nevojshme të shpenzimeve të bëra nga agjenti në kurriz të Kryesuesit (përveç rasteve kur parashikohet ndryshe nga marrëveshja e agjencisë). Rrjedhimisht, çështja se cilat dokumente konfirmojnë ekzekutimin e urdhrit të agjencisë dhe duhet t'i bashkëngjiten raportit të agjentit vendoset nga palët sipas gjykimit të tyre (lista e dokumenteve parashikohet në marrëveshjen e agjencisë).

Duhet të theksohet se raporti i agjentit është dokumenti kryesor i kontabilitetit për Kryesorin, që konfirmon shpenzimet e bëra në formën e tarifave të agjencisë dhe shpenzimeve të rimbursuara për agjentin (letër e Shërbimit Federal të Taksave të Rusisë për Moskën, datë 5 Prill 2005 N 20-12/22797, rezoluta e Presidiumit të Gjykatës Supreme të Arbitrazhit të Federatës Ruse e datës 14 shkurt. 2012 N 12093/11, rezoluta e Shërbimit Federal Antimonopol të Qarkut të Kaukazit të Veriut, datë 06.06.2012 N F08-2678/ ).

Në situatën në shqyrtim, Agjenti tërheq klientët për të transportuar mallra nga Drejtori dhe lidh kontrata me ta në emër të tij. Në këtë rast, dokumentet për transaksionet e lidhura nga Agjenti me klientët (faturat, certifikatat e përfundimit të punës (shërbimet e kryera), faturat, etj.) u lëshohen nga agjenti klientëve në emër të tij. Në lidhje me këtë, ne besojmë se certifikatat e punës së kryer nga Drejtori nuk u lëshohen klientëve (Klientët do të kenë certifikata të punës të përfunduara nga Agjenti). Gjithashtu, sipas mendimit tonë, Drejtori nuk ka nevojë të kopjojë aktin e lëshuar nga Agjenti te Klienti (d.m.th., t'ia ribotojë agjentit). Në të njëjtën kohë, për të reflektuar në operacionet kontabël të drejtorit për zbatimin e punës (shërbimeve) të kryera sipas marrëveshjes së agjencisë, drejtori duhet të ketë një raport të agjentit (njoftim agjenti) me kopje të dokumenteve mbështetëse të bashkangjitura. Nëse marrëveshja e agjencisë parashikon hartimin e një akti për tarifën e agjencisë, atëherë Agjenti harton një akt të tillë.

Raporti dhe akti i agjentit përpilohen në çfarëdo forme, pasi me ligj nuk vendosen rregulla të veçanta për formën dhe përmbajtjen e tyre. Në lidhje me këtë, në marrëveshjen e agjencisë, palët mund të përcaktojnë në mënyrë të pavarur formën e këtyre dokumenteve dhe listën e informacionit të kërkuar nga drejtori. Ju lutemi vini re se është e nevojshme që të gjitha dokumentet kryesore të specifikuara (përfshirë raportin dhe aktin e agjentit) të përmbajnë të gjitha detajet e detyrueshme të përcaktuara nga pika 2 e Artit. 9 i Ligjit Federal të 6 dhjetorit 2011 N 402-FZ "Për Kontabilitetin".

Operacionet për shitjen e mallrave (punëve, shërbimeve) në territorin e Federatës Ruse njihen si subjekt i TVSH-së (klauzola 1, pika 1, neni 146 i Kodit Tatimor të Federatës Ruse). Në të njëjtën kohë, zbatimi i punimeve (shërbimeve) nga drejtori i nënshtrohet TVSH-së, pavarësisht nëse Drejtori e kryen zbatimin e tyre në emër të tij, apo nëpërmjet një ndërmjetësi sipas një marrëveshje agjencie.

Në bazë të pikës 3 të Artit. 168 i Kodit Tatimor të Federatës Ruse, kur shiten mallra (punë, shërbime), si dhe me marrjen e shumave të pagesës, pagesa të pjesshme për llogari të dërgesave të ardhshme të mallrave (kryerja e punës, ofrimi i shërbimeve), faturat e duhura janë lëshuar jo më vonë se pesë ditë kalendarike duke llogaritur nga dita e dërgesës së mallrave (punimet e kryerjes, ofrimi i shërbimeve) ose nga data e marrjes së shumave të pagesës, pagesa e pjesshme për llogari të dërgesave të ardhshme të mallrave.

Një faturë është një dokument që shërben si bazë që blerësi të pranojë mallrat (punën, shërbimet) të paraqitura nga shitësi (përfshirë agjentin e komisionit, agjentin që shet mallra (punë, shërbime), të drejtat pronësore në emër të tyre) zbritja e shumave të TVSH-së (klauzola 1 e nenit 169 të Kodit Tatimor të Federatës Ruse).

Kështu, Agjenti është i detyruar, jo më vonë se pesë ditë kalendarike nga data e shitjes së shërbimeve blerësit (Klientit), të lëshojë një faturë përkatëse në emër të blerësit (Klientit), duke theksuar shumën e TVSH-së.

Specifikat e plotësimit të dokumenteve të përdorura në llogaritjen e tatimit mbi vlerën e shtuar gjatë kryerjes së transaksioneve ndërmjetëse përcaktohen në shtojcat e Rezolutës së Qeverisë së Federatës Ruse të datës 26 dhjetor 2011 N 1137 (në tekstin e mëtejmë Rezoluta N 1137).

Meqenëse, sipas marrëveshjes së agjencisë, agjenti vepron në emër të tij, faturat për blerësit (Klientët) me ndarjen e shumës së TVSH-së duhet të lëshohen nga agjenti në emër të tij, dhe detajet e këtyre faturave duhet të transferohen. për Kryesorin (klauzola 20 e Rregullave për mbajtjen e librit të shitjeve të përdorura në shlyerjet për tatimin mbi vlerën e shtuar të Rezolutës nr. 1137). Kjo do të thotë, agjenti, në faturën e lëshuar blerësit të shërbimeve, tregon emrin e organizatës së tij si shitës në përputhje me dokumentet përbërëse (letra e Ministrisë së Financave të Rusisë e datës 29 Prill 2013 N 03-07- 09/15077). Për më tepër, Agjenti mund të tregojë gjithashtu informacion në lidhje me marrëveshjen kryesore dhe agjencinë (letër e Ministrisë së Financave të Rusisë, datë 23 Prill 2012 N 03-07-09/40).

Faturat e lëshuara për blerësit (Klientët) regjistrohen nga agjenti vetëm në pjesën 1 të regjistrit të faturave të pranuara dhe të lëshuara, të përdorura në llogaritjet e tatimit mbi vlerën e shtuar, Rezoluta N 1137. Këto fatura nuk regjistrohen nga agjenti në librin e shitjeve (klauzola 20 Rregulla për mbajtjen e librit të shitjeve të përdorura në llogaritjet e tatimit mbi vlerën e shtuar, Rezoluta nr. 1137).

Në të njëjtën kohë, Agjenti informon Drejtorin për detajet e faturës së lëshuar për blerësin (Klientin).

Drejtuesi, nga ana tjetër, duhet t'i lëshojë agjentit fatura që pasqyrojnë treguesit e faturave të lëshuara nga agjenti për blerësit (Klientët), si dhe fatura pas marrjes së shumës së pagesës (pagesa e pjesshme), të cilat pasqyrojnë treguesit e faturat, të lëshuara nga Agjenti për blerësit (Klientët), dhe i regjistrojnë ato në librin e shitjeve. Prandaj, Drejtori, bazuar në të dhënat e marra nga Agjenti për shërbimet (punimet) e zbatuara, i lëshon agjentit një faturë në të njëjtën datë me atë të lëshuar nga Agjenti për blerësin (Klientin). Numri i faturës caktohet në përputhje me kronologjinë individuale të faturave të drejtorit. Në rreshtin "Shitësi" tregohen detajet e Principalit. Rreshti "Blerësi" tregon emrin e blerësit aktual (Klientit), dhe jo të Agjentit (klauzolat "dhe" klauzola 1 e Rregullave për plotësimin e një faturë të Rezolutës nr. 1137, letra e Ministrisë së Financave të Rusisë e datës 10 maj 2012 nr 03-07-09/47) . Pjesa tabelare përsërit të gjitha të dhënat e faturës së lëshuar nga Agjenti për blerësin (Klientin). Agjenti regjistron dokumentin e marrë nga drejtori në pjesën 2 të regjistrit të faturave të pranuara dhe të lëshuara të përdorura në llogaritjet e tatimit mbi vlerën e shtuar, Rezoluta nr. 1137.

Në të njëjtën kohë, Agjenti i lëshon drejtorit fatura për shumat e tarifës së tij të agjencisë për shërbimet e ofruara sipas marrëveshjes së agjencisë dhe i regjistron ato në librin e shitjeve (klauzola 20 e Rregullave për mbajtjen e librit të shitjeve të përdorura në llogaritjet e vlerës së shtuar taksave, Rezoluta nr. 1137).

Nëse agjenti merr fonde nga Kryesuesi në formën e pagesës (pagesë e pjesshme) për ofrimin e ardhshëm të shërbimeve ndërmjetësuese (parapagim i shpërblimit), Agjenti duhet t'i lëshojë një faturë Drejtorit për shumën e pagesës së marrë (pagesë e pjesshme) dhe të regjistrohet atë në librin e tij të shitjeve.

Drejtori regjistron faturën e marrë nga agjenti për shumën e shpërblimit të agjentit në pjesën 2 të regjistrit të faturave të pranuara dhe të lëshuara të përdorura në llogaritjet e tatimit mbi vlerën e shtuar, Rezoluta N 1137 dhe në librin e blerjeve (klauzola 11 e Rregullave për mbajtja e librit të blerjeve të përdorur për llogaritjen e tatimit mbi vlerën e shtuar, Vendimi nr. 1137).

Le të theksojmë edhe një herë se faturat e lëshuara nga agjenti për blerësit (klientët) në emër të tij gjatë zbatimit të punës (shërbimeve), si dhe të lëshuara për blerësit (klientët) pas marrjes së shumave të pagesës (pagesës së pjesshme) prej tyre për ofrimi i ardhshëm i shërbimeve (kryerja e punës) ), nuk janë regjistruar në librin e shitjeve të Agjentit (klauzola 20 e Rregullave për mbajtjen e librit të shitjeve të përdorura në llogaritjet e tatimit mbi vlerën e shtuar, Rezoluta nr. 1137).

Kontabiliteti i Agjentit

Të ardhurat e organizatës, në varësi të natyrës së saj, kushteve për marrjen e saj dhe fushave të veprimtarisë së organizatës, ndahen në të ardhura nga aktivitetet e zakonshme dhe të ardhura të tjera (klauzola 4 e PBU 9/99 "Të ardhurat e organizatës" (në tekstin e mëtejmë referuar si PBU 9/99)). Të ardhura të tjera nga të ardhurat nga aktivitetet e zakonshme konsiderohen të ardhura të tjera. Në këtë rast, organizata i njeh në mënyrë të pavarur faturat si të ardhura nga aktivitetet e zakonshme ose të ardhura të tjera bazuar në kërkesat e PBU 9/99, natyrën e aktiviteteve të saj, llojin e të ardhurave dhe kushtet për marrjen e tyre.

Në varësi të kualifikimit të të ardhurave në formën e tarifave të agjencisë, ato mund të pasqyrohen ose në llogarinë "Shitje", të destinuara për kontabilizimin e të ardhurave nga aktivitetet e zakonshme, ose në llogarinë "Të ardhura dhe shpenzime të tjera" (Udhëzime për përdorimin e grafikut Llogaritë për kontabilitetin e veprimtarive financiare dhe ekonomike të organizatave, miratuar me urdhër të Ministrisë së Financave të Rusisë, të datës 31 tetor 2000 N 94n (në tekstin e mëtejmë: Udhëzime)).

Duhet të theksohet se të ardhurat nga persona të tjerë juridikë dhe individë, duke përfshirë marrëveshjet e agjencisë në favor të drejtorit, nuk njihen si të ardhura të organizatës (klauzola 3 e PBU 9/99). Rrjedhimisht, fondet e marra nga Agjenti nga klientët, që i nënshtrohen transferimit te Principali, nuk përfshihen në të ardhurat e Agjentit dhe regjistrohen në llogaritë e shlyerjes.

Në përputhje me Udhëzimet, shlyerjet me principalin mund të regjistrohen në llogarinë "Shlyerje me debitorë dhe kreditorë të ndryshëm", nënllogari "Zbardhje me principalin".

Transaksionet në lidhje me ekzekutimin e një marrëveshje agjencie mund të pasqyrohen në llogaritë e kontabilitetit të Agjentit si më poshtë:

Debiti () Kredi, nënllogari "Llogaritjet për paradhëniet e marra"

- ka marrë një paradhënie nga klienti;

Kredi debiti, nënllogari "Shlyerjet me principalin"

- pasqyrohet shitja e shërbimeve (punës) sipas marrëveshjes së agjencisë;

Debiti, nënllogaria "Shlyerjet e paradhënieve të marra" Kredi

- është kredituar shuma e avansit;

Kreditit debiti

- janë pranuar fondet nga klienti në mënyrën e pagesës përfundimtare;

- fondet, minus tarifën e agjencisë së mbajtur, i transferohen principalit;

Kredi debiti, nënllogaria "Të ardhurat" (91, nënllogaria "Të ardhura të tjera")

- të ardhurat pasqyrohen në formën e tarifave të agjencisë;

Debiti, nënllogaria "Rregullimet me principalin" Kredi

- pasqyrohet kompensimi i tarifave të agjencisë;

Debiti 90-3 Kredi 68-2

- TVSH-ja paguhet për tarifat e agjencisë.

Shuma e tarifave të agjencisë njihet si e ardhura e agjentit, subjekt i tatimit mbi të ardhurat. Në të njëjtën kohë, gjatë përcaktimit të bazës tatimore për tatimin mbi të ardhurat e agjentit, të ardhurat në formën e pasurisë (përfshirë paratë e gatshme) të marra nga agjenti në lidhje me përmbushjen e detyrimeve sipas marrëveshjes së agjencisë, si dhe për rimbursimin e shpenzimeve të bëra nga Agjenti për Kryesorin, nuk merret parasysh, nëse shpenzimet e tilla nuk janë objekt i përfshirjes në shpenzimet e agjentit në përputhje me kushtet e kontratave të lidhura (klauzola 9, pika 1, neni 251 i Kodit Tatimor të Federatës Ruse Federata). Kjo do të thotë, të ardhurat e Agjentit të marra në konsideratë për qëllime tatimore përfshijnë shumën e shpërblimit të agjencisë (paratë e marra nga klientët dhe që i nënshtrohen transferimit te drejtori nuk janë të ardhura të agjentit).

Të ardhurat për qëllime të tatimit mbi fitimin njihen në periudhën raportuese (tatimore) në të cilën ka ndodhur, pavarësisht nga marrja aktuale e fondeve, pronave të tjera (punës, shërbimeve) dhe (ose) të drejtave pronësore (metoda e përllogaritjes) (klauzola 1 e Artit. 271 i Kodit Tatimor të Federatës Ruse). Në këtë rast, pavarësisht nga momenti i marrjes reale të shumave të shpërblimit të agjencisë nga Kryerësi në llogarinë e Agjentit (në këtë rast, pavarësisht nga data e zbritjes nga agjenti të shpërblimit nga shumat që i detyrohen principalit), data e njohjes së të ardhurave për qëllime të tatimit mbi fitimin për Agjentin do të jetë data e paraqitjes së raportit nga Agjenti (brenda afateve kohore të përcaktuara në marrëveshje) ose data e nënshkrimit nga palët (Agjenti dhe Drejtuesi) i aktit të ofrimi i shërbimeve (në varësi të formës së raportit të agjentit te drejtori parashikohet nga kushtet e marrëveshjes së agjencisë) (klauzola 3 e nenit 271 të Kodit Tatimor të Federatës Ruse).

Detyrimi i agjentit për të paguar TVSH-në në buxhet (nëse Agjenti zbaton sistemin e përgjithshëm të taksave dhe është pagues i TVSH-së) lind vetëm nga shuma e tarifës së agjencisë (klauzola 1 e nenit 156 të Kodit Tatimor të Federatës Ruse).

Kontabiliteti me drejtorin

Reflektimi në kontabilitetin dhe kontabilitetin tatimor të Kryesuesit të transaksioneve të kryera sipas marrëveshjes së agjencisë duhet të kryhet në bazë të raportit të agjentit, të cilit i bashkëngjiten dokumentet mbështetëse (neni 1008 i Kodit Civil të Federatës Ruse).

Transaksionet që lidhen me ekzekutimin e një marrëveshje agjencie mund të pasqyrohen në llogaritë e kontabilitetit të Drejtorit si më poshtë:

Kredi debiti, nënllogari "Shlyerjet me agjent"

- merret parasysh shuma e transferuar nga agjenti sipas marrëveshjes së agjencisë nga blerësit e shërbimeve (klientët), minus shpërblimin e agjentit;

Debiti, nënllogaria "Rregullimet me agjent" Kredi

- shpërblimi i agjentit përfshihet në pagesën nga blerësit.

Të ardhurat e principalit, të marra parasysh gjatë formimit të fitimit të tatueshëm, do të jenë e gjithë shuma e të ardhurave nga shitja e punës (shërbimeve), domethënë shuma për të cilën puna iu shit klientëve nga agjenti, minus TVSH (klauzolë 1 i nenit 248, pika 1 e nenit 249 të Kodit Tatimor të Federatës Ruse). Në të njëjtën kohë, drejtori do të jetë në gjendje të marrë parasysh shumën e shpërblimit të agjentit (klauzola 3, pika 1, neni 264 i Kodit Tatimor të Federatës Ruse), si dhe koston e punës (shërbimeve) të kryera, si pjesë e shpenzimeve, me kusht që kostot e bëra të plotësojnë kriteret e parashikuara në pikën 1 të Artit. 252 i Kodit Tatimor të Federatës Ruse.

Për një Kryesor duke përdorur metodën e përllogaritjes, shuma e parave të marra si paradhënie për kryerjen e ardhshme të punës (ofrimin e shërbimeve) nuk merret parasysh për qëllime të tatimit mbi të ardhurat (klauzola 1, pika 1, neni 251 i Kodit Tatimor të Federatës Ruse).

Baza tatimore për TVSH-në për Kryesorin është shuma totale e shërbimeve të ofruara (puna e kryer), pasi Kryesuesi është kryerësi i tyre (klauzola 1, pika 1, neni 146 i Kodit Tatimor të Federatës Ruse, klauzola 1, neni 167, klauzola 1, neni 154 i Kodit Tatimor të Federatës Ruse). Është e nevojshme të merret parasysh, pasi në përputhje me paragrafin 1 të Artit. 167 i Kodit Tatimor të Federatës Ruse, baza tatimore për llogaritjen e TVSH-së është data më e hershme (dita e dërgesës së punës (shërbimeve) ose dita e pagesës (pagesa e pjesshme)), atëherë nëse Agjenti merr një paradhënie pagesë nga Klienti, Kryerësi do të duhet të ngarkojë TVSH-në në shumën e paradhënies, pasi ai zotëron gjithçka që ka marrë ndërmjetësi në transaksion. Në mënyrë që drejtori të jetë në gjendje të paguajë TVSH-në në paradhënien, Agjenti duhet ta informojë atë për paradhënien e marrë.

Enciklopedia e zgjidhjeve. Raportet e agjentëve;

Enciklopedia e zgjidhjeve. Zbatimi i marrëveshjes së agjencisë;

Enciklopedia e zgjidhjeve. Kontabiliteti me drejtorin kur shet mallra përmes një agjenti komisioni;

Enciklopedia e zgjidhjeve. Kontabiliteti me agjentin e komisionit gjatë shitjes së mallrave të principalit.

Përgjigja e përgatitur:

Ekspert i Shërbimit të Konsulencës Ligjore GARANT

Anëtar i Dhomës së Këshilltarëve Tatimorë Alekseeva Anna

Kontrolli i cilësisë së përgjigjes:

Rishikues i Shërbimit të Konsulencës Ligjore GARANT

auditor, anëtar i MAP Melnikova Elena

Materiali u përgatit në bazë të konsultimit individual me shkrim të ofruar si pjesë e shërbimit të Konsulencës Ligjore.

Etj.), duke folur në emër të tij ose në emër të drejtorit të tij. Në rastin e parë, atij i shfaqen përgjegjësitë për të gjitha transaksionet në vazhdim.

Agjenti ka të drejtë të kryejë çdo lloj operacioni sipas kontratës. Nëse ai kryen transaksione në emër të porositësit, ai nuk ka asnjë detyrim në lidhje me to, detyrimet kanë të bëjnë me porositësin. Kjo thuhet në paragrafin 1 të Artit. 1005. Agjenti i kryen gjithmonë të gjitha transaksionet me shpenzimet e principalit.

Në kohën e duhur, drejtorit i dërgohet një raport që përshkruan veprimet e agjentit në blerjen dhe shitjen e shërbimeve ose mallrave.

Si të pasqyroni një marrëveshje agjencie në 1C

Nëse lind një marrëdhënie midis agjentit dhe drejtorit, ata duhet të regjistrohen në programin 1C. Kjo bëhet duke hartuar një marrëveshje me palën tjetër që tregon llojin e saj.

Pala tjetër mund të veprojë si agjent komisioni (agjent) ose principal (drejtor). Këtu duhet të vini re gjithashtu se si do të llogaritet shpërblimi i agjentit.

Për t'u regjistruar, duhet të filloni me seksionin "Administrimi", pastaj shkoni te "CRM dhe shitjet", pastaj - "Shitjet e shërbimeve të agjencisë". Në këtë pikë, duhet të kryeni hapat e mëposhtëm: "Informacione rregullatore dhe referuese" - "Cilësimet dhe librat e referencës" - "Llojet e artikujve" - "Shërbimi", forma e të cilit mund të zgjidhet nga një nga opsionet e propozuara .

Shërbimi ofrohet:

- Nga vetë organizata dhe zbatuar prej saj. Ky është lloji i zakonshëm, pa ndërmjetës.

- Vetë organizata, duke vepruar si drejtuese, i shitur nëpërmjet një agjenti palëve të treta.

- Një organizatë tjetër që vepron si drejtoreshë, zbatuar sipas një marrëveshje agjencie, të ekzekutuar nga një agjent.

Pasi të keni shkuar në seksionin "Informacionet rregullatore dhe referuese", duhet të zgjidhni artikullin "Nomenklatura" për të krijuar një pozicion. Pastaj tregoni llojin e zgjedhur të artikullit, si dhe kryesorin.

Për të krijuar një partner në të njëjtin seksion, duhet të futni artikullin "Kundërpalët". Duhet të hartohet një marrëveshje partneriteti: tregoni transaksionin "Ofrimi i shërbimeve të agjencisë". Nëse është e nevojshme, shkruani vlerën e përqindjes së shpërblimit.

Kontabiliteti me një agjent

Së pari, informacioni për transferimin e mallrave ose shërbimeve të prodhuara nga drejtori (kur mallrat dorëzohen me transportin e tij) futet në menunë "Marrja e mallrave dhe shërbimeve" ("Blerjet").

Kjo bëhet në hapat e mëposhtëm:

- Reflektoni informacionin në dosjen "Shitja e mallrave ose shërbimeve", domethënë regjistroni që mallrat (shërbimet) që i përkasin drejtorit ose vetë agjentit janë shitur.

- Nëse janë marrë fonde nga blerësi për mallrat e dorëzuara, ato pasqyrohen në dosjen " ".

- Hapni dosjen "Raportoni drejtorit (kryetari) mbi shitjet", është i nevojshëm për raportin me të njëjtin emër.

Këtu duhet të llogarisni shumën e shpërblimit. Me marrëveshjen e duhur, agjenti mund ta lërë menjëherë këtë shumë në llogarinë e tij. Paratë e transferuara nga blerësi duhet të dërgohen në llogarinë e principalit përmes menysë "Debitimi nga llogaria rrjedhëse".

Kur shesin mallrat e principalëve në emër të tyre, agjentët duhet të printojnë 2 kopje të faturës: për blerësin dhe për depozitim.

Për të gjeneruar një raport dhe për të shfaqur shpërblimin e agjentit, duhet të krijoni një "Raport tek drejtori" në menynë "Blerjet":

- Shkoni te menyja "Home", zgjidhni formën e marrëveshjes dhe principalin. Detajet e komisionit janë konfiguruar nga programi.

- Futni shërbimin "Shpërblim". Të gjithë artikujt përpunohen në mënyrë të pavarur nga programi duke përdorur të dhëna nga regjistri "Llogaritë e artikujve".

- Në fushën "Mallrat dhe Shërbimet", duhet të futni të dhëna në tabelë duke përdorur "Plotësoni - plotësoni të shitura sipas kontratës".

- Gjeneroni një faturë për shpërblim. Mos harroni të kontrolloni postimet për t'u siguruar që të ardhurat dhe TVSH-ja janë pasqyruar saktë.

Pas marrjes së raportit të agjencisë, drejtori duhet të gjenerojë fatura për të gjithë blerësit.

Në seksionin "Bankat dhe arka" duhet të gjeni artikullin përkatës "Faturat e agjentit tatimor". Të gjitha faturat e paguara gjatë periudhës së raportimit shfaqen automatikisht në tabelë kur klikoni "Plotësoni".

Pastaj duhet të klikoni "Run": krijohet një faturë dhe regjistrohet. Vetë fatura shfaqet në ekran. Një kopje i dërgohet edhe agjentit për regjistrim në Regjistrin e Faturave.

SCP

Për të filluar punën në 1C UPP, duhet të hartoni një marrëveshje me agjentin e komisionit. Pasi të keni hyrë në drejtorinë "Marrëveshjet e palëve", duhet të hartoni një marrëveshje të re - "Me një agjent komisioni".

Për të filluar punën në 1C UPP, duhet të hartoni një marrëveshje me agjentin e komisionit. Pasi të keni hyrë në drejtorinë "Marrëveshjet e palëve", duhet të hartoni një marrëveshje të re - "Me një agjent komisioni".

Këtu ju duhet të vendosni disa pika të detyrueshme:

- Metodat e kryerjes së shlyerjeve të ndërsjella, kushtet për eliminimin e të arkëtueshmeve, metodat e shlyerjeve të ndërsjella.

- Informacion shtesë: lloji i çmimeve, kontrolli mbi lëvizjen e parave, përqindja e shitjeve.

- Është konfiguruar pagesa e TVSH-së për agjentin e komisionit.

- Kushtet kontraktuale, zbritje.

- Mallrat e transferuara në komision duhet të regjistrohen me dokumentin "Shitjet e mallrave dhe shërbimeve" (operacioni "Shitje, komision").

- Përdoret një marrëveshje "Me një agjent komisioni", duke përdorur shënimet Debit 004.02, Kredi 004.01. Nuk ka nevojë të lëshoni fatura për këtë transaksion.

- Është e mundur të pasqyrohet raporti nga agjenti i komisionit duke plotësuar dokumentin "Raporti i shitjeve të agjentit të komisionit" në faqen "Cash" (me parapagim).

- Më pas, zgjidhni formën e raportit të pagesës (paradhënie), emrin e blerësit, afatin dhe shumën e paradhënies nga agjenti i komisionit, .

- Ekzekutimi i dokumenteve shoqërohet me futjen e regjistrimeve në regjistrin e akumulimit të TVSH-së, në të njëjtën kohë TVSH-ja ngarkohet në paradhënien dhe gjenerohet informacion në të. Në tabelën "Produktet" do t'ju duhet të tregoni palët me një listë të mallrave të shitura atyre.

- Më pas, plotësoni faqen "Paratë e gatshme dhe Shpërblimi". Në menynë “Regjistrimi i faturave” është e mundur të gjenerohen fatura.

Menaxhimi i tregtisë 11

- Për të pasqyruar ndërveprimet në menynë "Informacioni rregullator dhe referues", shkoni te artikulli "Organizatat".

- Tjetra, shkoni te seksioni "Administrimi", "CRM dhe Shitjet". Shënoni kutinë "Shitja e shërbimeve të agjencisë".

- Në faqen "Informacioni rregullator dhe referencë", në seksionin "Cilësimet dhe librat e referencës", gjeni "Llojet e artikujve" dhe klikoni "Krijo".

- Zgjidhni "Shërbimet" si lloj artikulli; duhet të zgjidhni atë që ju nevojitet nga tre opsione. Pastaj mund të plotësoni të gjitha fushat sipas nevojës.

- Pas plotësimit të të gjitha pikave, programi gjeneron automatikisht një raport mbi komisionin midis organizatave

Pothuajse të gjitha kompanitë në treg tani ofrojnë shërbime të caktuara për klientët e tyre. Ato mund të jenë një herë ose mujore, masive ose individuale.

Programi i kontabilitetit 1C që po shqyrtojmë ofron mënyra të ndryshme të regjistrimit dhe kontabilitetit për ofrimin e shërbimeve, për shembull, përmes "Shitjeve (akte, fatura)." Le të japim shembuj të përdorimit të metodave të ndryshme të pasqyrimit të ofrimit të shërbimeve.

Shembulli 1. Sh.PK "Shtëpia Tregtare "Kompleksi" lidhi një marrëveshje për furnizimin e mallrave. Dorëzimi kryhet nga kompania me shpenzimet e blerësit.

Për regjistrim përdorim dokumentin “Shitje (akte, fatura)”, i cili mund të aksesohet përmes “Menysë kryesore – Shitjet”.

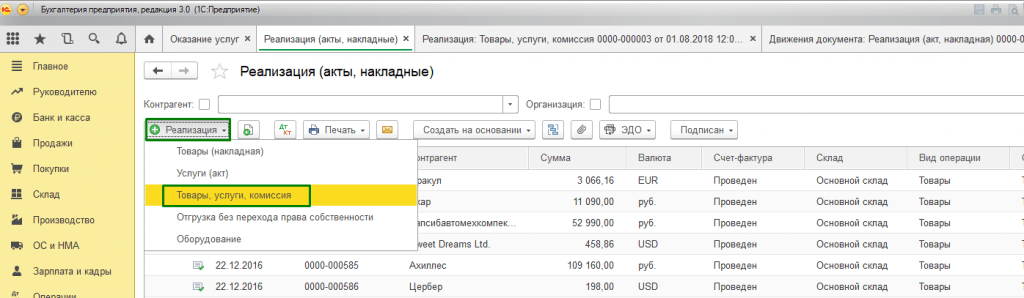

Nëse është e nevojshme të lëshoni një faturë të vetme për furnizimin e mallrave me dorëzim, përdorim opsionin “Mallra, shërbime, komision”, të cilin e gjejmë në nënmenynë “Krijo”.

Plotësoni skedat "Produkt" dhe "Shërbime".

Kur zgjidhni të printoni një grup dokumentesh, mund të specifikoni numrin e kopjeve të atyre formularëve që përdoren në rrjedhën e dokumenteve të kompanisë suaj.

Forma e shtypur e aktit të ofrimit të shërbimeve në programin 1C është e standardizuar, por mund të zhvillohet nga kompania në mënyrë të pavarur.

Shembulli 2.Është lidhur një marrëveshje agjencie midis Primer USN-15 LLC dhe FORK LLC për shërbimet për mbledhjen dhe përgatitjen e dokumenteve për marrjen e licencës së sigurisë në emër të saj. Kjo parashikon një shpërblim për agjentin - 10% të çmimit të shërbimeve të ofruara, i cili llogaritet nga DS e marrë nga blerësit.

Për të shfaqur vendbanimet me blerësin me pjesëmarrjen e një agjenti, dokumenti hartohet në të njëjtën mënyrë si në shembullin 1, por ne gjithashtu plotësojmë "Shërbimet e agjencisë".

Llogaria e shlyerjes vendoset automatikisht dhe postimet krijohen gjatë postimit të dokumentit.

Pas përfundimit të shërbimeve, kompania jonë duhet t'i japë drejtorit një raport mbi transaksionet. Për ta bërë këtë dhe për të shfaqur komisionin, ne do të krijojmë një "Raport tek drejtori".

Shembulli 3. LLC "Shtëpia Tregtare "Kompleksi" ofron shërbime të qendrës së shërbimit për riparimin e pajisjeve.

Nëse na duhet të pasqyrojmë performancën e një shërbimi një herë ose një listë pune për një porosi individuale të blerësit pa transportin e mallrave, mund të përdorim llojin e transaksionit "Shërbimet (Akt)". Ne kërkojmë llojin e operacionit të kërkuar në nënmenynë "Krijo".

Pjesa tabelare tregon listën e punimeve, dhe nëse shërbimi është një herë në natyrë, mundeni, pa plotësuar drejtorinë "Nomenklatura", të vendosni një përshkrim të punës së kryer me dorë.

Kur postoni një dokument, krijohen postime.

Një tipar dallues në 1C: Enterprise 8.3 është prania e dokumentit "Ofrimi i Shërbimeve", me ndihmën e të cilit shërbimet e një natyre masive me një frekuencë të caktuar ekzekutohen shpejt dhe saktë. Këto shërbime përfshijnë:

- Kartat e shërbimit në qendrat e fitnesit (në vit);

- Shërbimi i abonentit për kontabilitet (tremujor);

- Qira në qendra biznesi dhe tregtare (mujore);

- Shërbimet e mirëmbajtjes së infrastrukturës TI (mujore);

- Shërbimet e komunikimit (mujore), etj.

Kështu, ofrimi i shërbimeve në 1C 8.3 mund të kryhet me një dokument për një numër të pakufizuar klientësh, marrëveshja e të cilëve është e lidhur me një lloj të caktuar pagese.

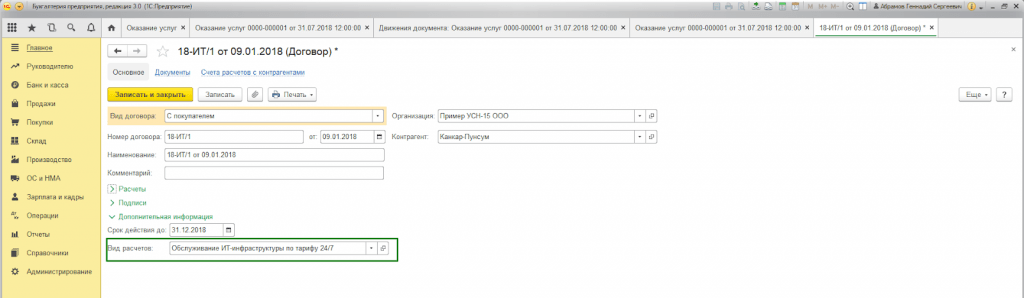

Shembulli 4. Primer USN-15 LLC ofron shërbime të mirëmbajtjes së infrastrukturës IT. Marrëveshjet e shërbimit të pajtimtarëve janë lidhur me një numër klientësh me një tarifë 24/7 që kushton 25,000 RUB/muaj.

Para së gjithash, duhet të kontrolloni mundësinë e lëshimit të akteve dhe faturave në grup në cilësimet e funksionalitetit të programit në skedën "Tregtia" (Kryesore - Cilësimet - Funksionaliteti).

Gjithashtu, kur hartoni një marrëveshje me blerësin, është e nevojshme të plotësoni "Lloji i vendbanimeve"* në bllokun "Informacion shtesë".

*Lloji i llogaritjeve – libri referencë (linja e tekstit), i cili plotësohet nga përdoruesit e programit në mënyrë të pavarur, në varësi të grupimit të kërkuar të kontratave të blerësit.

Për të zyrtarizuar ofrimin masiv të shërbimeve, ne përdorim dokumentin “Ofrimi i Shërbimeve”, i cili mund të aksesohet përmes “Menysë kryesore – Shitjet”.

Në kokën e dokumentit, duhet të zgjidhni nga librat e referencës me të njëjtin emër:

- Nomenklatura.

Fusha “Nomenklatura” është e nevojshme për të plotësuar emrin e shërbimeve në certifikatën e përfundimit të punës. Për më tepër, nëse atributi "Frekuenca e shërbimit" është vendosur në drejtorinë "Nomenklatura", atëherë forma e shtypur e aktit do të vendosë automatikisht periudhën për të cilën krijohet dokumenti.

Kështu, nuk ka nevojë të futni disa elementë të drejtorisë “Nomenklatura” për periudha të ndryshme (qira maj 2018, qira qershor 2018, etj.) ose rregulloni manualisht formularin e printuar.

Butoni "Plotëso sipas llojit të llogaritjes" plotëson automatikisht pjesën tabelare të dokumentit.

Skeda (lista) "Kundërpalët" shfaq të gjithë blerësit, kontrata e të cilëve përmban atributin "Lloji i shlyerjes" të specifikuar në kokën e dokumentit.

Në skedën "Faturat", lista tregon klientët të cilëve, sipas kushteve të kontratës, ne u japim një faturë për punën e kryer, pavarësisht nga sistemi tatimor i përdorur nga organizata jonë. Gjatë postimit, dokumenti "Lëshohet fatura" gjenerohet automatikisht.

Lëvizjet e dokumenteve pasqyrojnë regjistrimet kontabël dhe kontabiliteti tatimor, si dhe plotësimin e regjistrit të akumulimit “Shitjet e shërbimeve”.

Një formë e printuar e dokumentit gjenerohet për çdo blerës të pasqyruar në dokument. Numërimi vendoset automatikisht.

Kontabiliteti për ofrimin e shërbimeve në 1C 8.3 duke përdorur çdo metodë regjistrimi do të çojë në gjenerimin e saktë të raportimit të kontabilitetit dhe taksave. Zgjedhja e formularit të dokumentit nuk është e rregulluar, por zgjidhet nga përdoruesi bazuar në komoditetin e plotësimit dhe përpunimit të dokumenteve.