در فعالیت های تجاری، شرکت ها از خدمات واسطه ها استفاده می کنند. عملیات واسطه ای باید با توافق نامه های مناسب رسمی شود که به: توافق نامه نمایندگی، قرارداد کمیسیون و قرارداد نمایندگی تقسیم می شوند.

مطابق با Ch. ماده 52 قانون مدنی فدراسیون روسیه، بر اساس توافق نامه نمایندگی، یک طرف (نماینده) متعهد می شود که به نمایندگی از طرف دیگر، اقدامات اصلی (اصلی)، قانونی و سایر اقدامات را از طرف خود انجام دهد. ، اما به هزینه اصلی یا از طرف و به هزینه اصلی.

بیایید به یک مثال نگاه کنیم. سازمان (عامل) قرارداد نمایندگی را با مدیر اصلی منعقد کرد تا از طرف خود خدمات ارائه دهد. کارمزد نمایندگی 5 درصد هزینه خدمات فروخته شده است و از وجوهی که توسط خریداران منتقل می شود کسر می شود.

برای اینکه بتوانید معاملات نمایندگی را در برنامه 1C: Accounting 8 edition 3.0 منعکس کنید، باید برنامه را پیکربندی کنید. چرا موارد لازم در عملکرد برنامه در تب Trade را بررسی کنید؟ در مورد ما، این فروش کالا یا خدمات اصلی (اصول) است (شکل 1).

برای پیاده سازی مثال بالا در برنامه به مدارک زیر نیاز داریم:

- فروش (قانون، فاکتور)

- به متعهد گزارش دهید

در قسمت فروش یک سند فروش (قانون، فاکتور) با نوع معامله کالا، خدمات، کمیسیون ایجاد می کنیم. در هدر سند، مشخصات طرف مقابل و قرارداد - نوع قرارداد با خریدار را وارد کنید. در قسمت جدولی در برگه خدمات نماینده، نامگذاری - خدمات، هزینه آن، نرخ مالیات بر ارزش افزوده را نشان می دهیم. در قسمت طرف مقابل و قرارداد، قرارداد اصلی و نمایندگی را نشان می دهیم (نوع قرارداد باید با اصل (اصول) برای فروش باشد). در قرارداد می توان گزینه ای را برای محاسبه حق الوکاله مشخص کرد. حساب تسویه حساب به طور خودکار روی 76.09 "تسویه حساب با بدهکاران و بستانکاران مختلف" تنظیم می شود. بیایید سند را بررسی کنیم. ما یک فاکتور صادر خواهیم کرد (شکل 2).

اگر نماینده از طرف خود کالا (کار، خدمات) اصلی را بفروشد، فاکتور توسط واسطه در دو نسخه از طرف خود صادر می شود. یک نسخه از این سند به خریدار تحویل داده می شود و نسخه دوم بدون ثبت در دفتر فروش در دفترچه صورتحساب های صادر شده ثبت می شود.

پس از فروش خدمات، نماینده باید گزارش معامله را به اصیل ارائه دهد. برای انجام این عملیات و همچنین انعکاس کمیسیون، باید یک Report to the Principal سند ایجاد کنیم که در قسمت Purchases قرار دارد. در تب Home، اصل و قرارداد نمایندگی را انتخاب کنید. روش محاسبه کمیسیون به طور خودکار وارد می شود، زیرا ما در ابتدا آن را در قرارداد مشخص کردیم. ایجاد سرویس کارمزد ضروری است؛ حسابهای حسابداری بر اساس ثبت «حسابهای حسابداری اقلام» بهطور خودکار پر میشوند. در برگه کالاها و خدمات، با کلیک بر روی دکمه پر کردن - پر کردن در فروخته شده تحت قرارداد، بخش جدول را پر کنید. ما یک فاکتور برای حق الزحمه صادر می کنیم و به ورودی های سند نگاه می کنیم. می بینیم که درآمد ما منعکس شده و مالیات بر ارزش افزوده گرفته شده است. تنظیمات سند در شکل نشان داده شده است. 3.

پس از دریافت گزارش نماینده، اصیل باید برای هر خریدار فاکتور صادر کند. نماینده باید کپی از فاکتورها را دریافت کرده و آنها را در گزارش دریافت و صدور فاکتورها بر اساس تاریخ دریافت ثبت کند.

فاکتورهای دریافتی از اصیل بر اساس گزارش به اصیل ایجاد می شود. در سند دریافت فاکتور باید شماره و تاریخ را ذکر کنید و در قسمت فاکتور صادر شده به خریداران، فاکتور صادر شده توسط نماینده برای خریدار هنگام فروش را انتخاب کنید (شکل 4).

اکنون باید گزارش تولید کنیم و مطمئن شویم که اقداماتمان درست است. در قسمت گزارش ها یک مجله فاکتورهای دریافتی و صادر شده (شکل 5) و دفتر فروش (شکل 6) ایجاد می کنیم.

اخیراً نوعی از انجام تجارت رایج شده است، زمانی که یکی از طرفین هر گونه اقدامی را از طرف خود (فروش خدمات، فروش کالا) اما به هزینه طرف دیگر یا از طرف و به هزینه آن انجام می دهد. طرف دوم، در حالی که طرف اول چنین توافقی برای خدمات واسطه خود پاداش معینی دریافت می کند. به عبارت ساده، زمانی که یک مجری انجام اقدامات خاصی را برای یک مشتری متعهد می شود، از این امر منافع مادی دریافت می کند. این نوع اقدام در چارچوب یک قرارداد نمایندگی رخ می دهد. چنین توافقی چیست و حسابداری و حسابداری مالیاتی چه ویژگی هایی دارد - این مقاله در این مورد بیشتر به شما می گوید.

دستور پرداخت

روابط بین دو طرف متعهد به توافق نامه نمایندگی توسط فصل 52 قانون مدنی فدراسیون روسیه تنظیم می شود. ماده 1005 قانون مدنی فدراسیون روسیه چنین روابطی را تعریف می کند:

روش پرداخت کمیسیون توسط ماده 1006 قانون مدنی فدراسیون روسیه تعیین می شود:

برای محاسبه میزان سود پیمانکار می توان از سه روش استفاده کرد:

- هزینه نمایندگی به صورت درصدی از کل خدمات یا کالاهای فروخته شده بیان می شود.

- حق الزحمه نمایندگی، به صورت درصدی از تفاوت بین هزینه فروش کالا یا ارائه خدمات و هزینه پس از دریافت بیان می شود.

- حق الزحمه نمایندگی ثابت

طبق ماده 997 قانون مدنی فدراسیون روسیه، بسته به روش پرداخت که با توافق بین نماینده و مشتری (از این پس به عنوان اصلی نامیده می شود) تأیید شده است، کمیسیون خدمات واسطه می تواند پس از فاکتور منتقل شود (پرداخت شود). به طور مستقل از کل مبلغ قابل پرداخت به اصل سرمایه ارائه یا کسر می شود. به عنوان مثال، طبق یک قرارداد، یکی از طرفین تعهدات خود را برای فروش کالا به ارزش صد هزار روبل متعهد می شود. برای اجرای دستور کارمزد واسطه 5 درصد خواهد بود. 5000 روبل شما. نماینده طبق ترتیبی که در ابتدا در قرارداد مقرر شده بود دریافت می کند. چنانچه در توافق طرفین، پس از تایید گزارش کار انجام شده، مبالغی به پیمانکار پرداخت شود، نماینده پس از انجام تعهدات قراردادی، 5% خود را از طریق پرداخت (انتقال) توسط طرف مشتری دریافت خواهد کرد. اگر قرارداد رویه ای را برای واسطه پیش بینی کرده باشد که مبالغی را که به او تعلق می گیرد را کسر کند، پس از انجام تعهدات خود، نماینده مبلغ را منهای کارمزد خود به اصل پول ارسال می کند.

قرارداد نمایندگی به قراردادهایی با ماهیت قانون مدنی اشاره دارد. چند نکته وجود دارد که باید در چنین سندی بیان شود:

- موضوع قرارداد، یعنی اینکه نماینده دقیقاً چه کاری را باید انجام دهد، صرف نظر از اینکه در مورد فروش هر کالایی صحبت می کنیم یا ارائه انواع خدمات.

- نام طرفین، جزئیات؛

- تعیین اختیارات مجری، یعنی نشانه ای که واسطه از طرف چه کسی فعالیت های مورد توافق را انجام می دهد.

- مدت اعتبار (برای مدت معین یا نامحدود)؛

- روش گزارش دهی؛

- روش پرداخت همراه با مبلغ حق الزحمه؛

- روش محدود کردن حقوق هر دو طرف یا یکی از طرفین قرارداد؛

- مراحل فسخ قرارداد؛

- فورس ماژور؛

- روش بررسی مسائل بحث برانگیز؛

- مسئولیت طرفین؛

- امضاها

چنین سندی پس از امضای متقابل توسط طرفین لازم الاجرا در نظر گرفته می شود.

حسابداری و حسابداری مالیاتی برای یک نماینده

حسابداری طرفین متفاوت خواهد بود یا بهتر است بگوییم ورودی های حسابداری نماینده با شکل ورودی که برای اصلی ارائه می شود متفاوت خواهد بود. مطابق بند 1، هنر. 146 قانون مالیات فدراسیون روسیه، تعهدات قراردادی یک واسطه مشمول مالیات بر ارزش افزوده است؛ به طور دقیق تر، نه خود اقدامات، بلکه میزان سودی که مجری پس از انجام اقدامات مشخص شده در قرارداد دریافت می کند. یعنی با توجه به مثال ذکر شده در بالا ، جایی که پیمانکار با فروش کالاهایی به ارزش کل یکصد هزار روبل با هزینه 5٪ خدمات ارائه می دهد ، مشخص می شود که این درصد خاص مشمول مالیات بر ارزش افزوده است.

همانطور که برای مالیات بر درآمد، با توجه به هنر. در ماده 249 قانون مالیات فدراسیون روسیه، سود نماینده پس از کسر هزینه های مالیاتی که به اصل سرمایه دریافت می شود، درآمد دریافت شده برای ارائه خدمات یا فروش کالا در نظر گرفته می شود.

مهم! برای از بین بردن سوء تفاهم های احتمالی در مورد اینکه موضوع مالیات فقط هزینه های نمایندگی است، باید در مرحله انعقاد قرارداد در تهیه اسناد و مدارک بسیار مراقب باشید.

ورودی های حسابداری گام به گام برای طرف مجری به این صورت است:

ویژگی های حسابداری برای اصلی

با توجه به اینکه طرف پیمانکار صرفاً خدمات واسطه ای ارائه می کند، مشمول مالیات بر ارزش افزوده اصلی، هزینه کامل کالا یا خدمات انجام شده خواهد بود. لازم به ذکر است برای محاسبه مالیات بر ارزش افزوده از اولین تاریخ نسبت به انتخاب تاریخ حمل و یا تاریخ پرداخت واقعی خدمات به طور کامل یا جزئی طبق بند 1 ماده 167 مالیات استفاده خواهد شد. کد فدراسیون روسیه. یعنی اگر واسطه پیش از تحویل کالا توسط فروشنده پیش پرداخت دریافت کند، مالیات بر ارزش افزوده از مبلغ پیش پرداخت دریافت می شود. این چیزی است که ورودی ها شبیه به حسابداری هزینه های نمایندگی در بخش حسابداری مدیر هستند:

هنگام نگهداری سوابق حسابداری ، اصل می تواند درآمد دریافتی را فقط با در نظر گرفتن ارائه گزارشات توسط پیمانکار در مورد نتایج کار انجام شده مطابق با قرارداد منعقده منعکس کند. یکی از اسناد تأیید کننده واقعیت مطابقت با شرایط توافق توسط طرف واسط، فاکتور است.

صورتحساب

یک سند مهم برای محاسبه مالیات بر ارزش افزوده در چارچوب همکاری در قراردادهایی از این دست، فاکتور است. بر خلاف خود قرارداد، یک فاکتور شکل مشخصی دارد. ویژگی های مهمی وجود دارد که هنگام صدور صورتحساب برای معاملات در چارچوب قرارداد منعقده باید مورد توجه قرار گیرد. نحوه و زمان صدور فاکتور برای اشکال مختلف تعامل بین طرفین قرارداد نمایندگی در جدول در عکس نشان داده شده است:

برای اینکه الگوریتم ایجاد ورودی های حسابداری در برنامه 1C قابل درک تر شود، توصیه می شود دستورالعمل های ویدیویی را تماشا کنید که به وضوح این نکته را برجسته می کند:

بازدید پست: 573

شرکت گارانت

سازمان ها نتیجه گرفتند. هر دو اصل و نماینده سیستم مالیاتی یکسانی را اعمال می کنند. طبق قرارداد منعقده، نماینده از طرف خود با مشتریان برای حمل و نقل کالا توسط اصیل قرارداد منعقد می کند. شرایط قرارداد نمایندگی فرض می کند که کلیه حقوق و تعهدات در قراردادهایی که با مشتریان منعقد می شود با نماینده ناشی می شود. نماينده پس از دريافت وجه از مشتري به نماينده با اصيل تسويه حساب مي كند و حق الزحمه او را كسر مي كند.

روند جریان اسناد بین طرفین در این شرایط چگونه است؟ نحوه حسابداری و حسابداری مالیاتی دریافتی های نقدی مشتریان برای اصیل و نماینده چگونه است؟

فصل 52 قانون مدنی فدراسیون روسیه (از این پس قانون مدنی فدراسیون روسیه نامیده می شود) روابط بین طرفین را تحت یک قرارداد نمایندگی تنظیم می کند. علاوه بر این، قوانین قانون مدنی فدراسیون روسیه در مورد قراردادهای کمیسیون (ماده 1011 قانون مدنی فدراسیون روسیه) در مورد توافق نامه ای اعمال می شود که طبق شرایط آن نماینده از طرف خود (و در شرایط زیر) عمل می کند. در نظر گرفتن، نماینده از طرف خود عمل می کند).

بر اساس یک قرارداد نمایندگی، یک طرف (نماینده) متعهد می شود که در ازای دریافت هزینه ای، اقدامات قانونی و سایر اقدامات را از طرف طرف دیگر (اصول) از طرف خود انجام دهد، اما به هزینه اصلی یا از طرف و به هزینه خود. از مدیر. در عین حال، بر اساس معامله ای که نماینده با شخص ثالث از طرف خود به هزینه اصیل انجام می دهد، نماینده حقوقی کسب می کند و متعهد می شود، حتی اگر نام اصلی در معامله ذکر شده باشد یا با او رابطه مستقیم داشته باشد. شخص ثالث برای اجرای معامله (ماده 1005 قانون مدنی فدراسیون روسیه).

هر چیزی که توسط نماینده تحت قرارداد نمایندگی دریافت می شود دارایی اصلی است (ماده 974 و بند 1 ماده 996 قانون مدنی فدراسیون روسیه ، ماده 1011 قانون مدنی فدراسیون روسیه ، همچنین به نامه های فدرال مراجعه کنید. خدمات مالیاتی روسیه مورخ 02/28/2006 N MM-6-03/202@، مورخ 04.02 .2010 N ShS-22-3/85@، نامه وزارت دارایی روسیه مورخ 10/02/2009 N 03 -07-11/246).

نماینده برای خدمات ارائه شده پاداش دریافت می کند که مبلغ و روش پرداخت آن توسط قرارداد نمایندگی تعیین شده است (ماده 1006 قانون مدنی فدراسیون روسیه). در عین حال ، ماده 997 قانون مدنی فدراسیون روسیه به نماینده کمیسیون این حق را می دهد (همانطور که در بالا ذکر شد ، اگر نماینده از طرف خود عمل کند ، قوانین مربوط به توافق نامه کمیسیون اعمال می شود) به ترتیب جبران. مقابله با ادعاهای همگن (ماده 410 قانون مدنی فدراسیون روسیه) مبالغی را که طبق توافق نامه کمیسیون به او تعلق می گیرد از کلیه مبالغ دریافتی توسط وی به هزینه اصلی کسر کند.

همانطور که از این هنجارها مشاهده می شود، قانون مدنی به نماینده این حق را می دهد که از مبالغ دریافتی از اشخاص ثالث به موجب توافقی که نماینده به نمایندگی از طرف اصلی منعقد کرده است، حق الزحمه ای را که به وی تعلق می گیرد، خودداری کند. در این مورد، طرفین حق دارند در قرارداد نمایندگی، به صلاحدید خود، در مورد شرایط و روش پرداخت حق الزحمه به نماینده توافق کنند (بند 2، ماده 1، بند 4، ماده 421 قانون مدنی روسیه. فدراسیون).

جریان سند

نماینده موظف است گزارش عملکرد خود از قرارداد نمایندگی را به ترتیب و در مهلت های مقرر در قرارداد به مدیر عامل ارائه دهد. اگر شرایط خاصی برای ارائه گزارش ها در قرارداد وجود نداشته باشد، آنها توسط نماینده در حین انجام قرارداد یا پس از انقضای قرارداد ارائه می شوند (ماده 1008 قانون مدنی فدراسیون روسیه). در این مورد، گزارش نماینده باید همراه با شواهد لازم مبنی بر هزینه های انجام شده توسط نماینده به هزینه اصلی باشد (مگر اینکه در قرارداد نمایندگی خلاف آن مقرر شده باشد). در نتیجه، این سؤال که کدام اسناد اجرای دستور نمایندگی را تأیید می کند و باید به گزارش نماینده پیوست شود، توسط طرفین به صلاحدید خود تصمیم می گیرد (فهرست اسناد در قرارداد نمایندگی پیش بینی شده است).

لازم به ذکر است که گزارش نماینده سند اصلی حسابداری برای رئیس است که مخارج انجام شده را در قالب هزینه های نمایندگی و هزینه های بازپرداخت شده به نماینده تایید می کند (نامه خدمات مالیاتی فدرال روسیه برای مسکو به تاریخ 5 آوریل 2005 N. 20-12/22797، قطعنامه هیئت رئیسه دادگاه عالی داوری فدراسیون روسیه مورخ 14 فوریه. 2012 N 12093/11، قطعنامه سرویس فدرال ضد انحصار منطقه قفقاز شمالی به تاریخ 06.06.2012 N F08-2678 ).

در شرایط مورد بررسی، نماینده مشتریان را برای حمل کالا توسط اصیل جذب می کند و از طرف خود با آنها قرارداد منعقد می کند. در این حالت، اسناد مربوط به معاملات منعقد شده توسط نماینده با مشتریان (فاکتورها، گواهی پایان کار (خدمات ارائه شده)، فاکتورها و غیره) توسط نماینده از طرف خود برای مشتریان صادر می شود. در این رابطه، ما معتقدیم که گواهیهای انجام شده توسط مدیر اصلی برای مشتریان صادر نمیشود (مشتریان گواهیهای کار تکمیلشده از نماینده خواهند داشت). همچنین، به نظر ما، اصل نیازی به کپی کردن عمل صادر شده توسط نماینده برای مشتری (یعنی صدور مجدد آن برای نماینده) ندارد. در عین حال، به منظور انعکاس در عملیات حسابداری مدیر برای اجرای کار (خدمات) انجام شده تحت قرارداد نمایندگی، مدیر اصلی باید گزارش نماینده (اطلاعیه نماینده) را همراه با کپی از اسناد پشتیبان داشته باشد. اگر قرارداد نمایندگی تنظیم یک عمل را برای حق الوکاله پیش بینی کرده باشد، نماینده چنین عملی را تنظیم می کند.

گزارش و اقدام نماینده به هر شکلی تنظیم می شود، زیرا قانون خاصی در مورد شکل و محتوای آنها وضع نشده است. در این رابطه، در قرارداد نمایندگی، طرفین می توانند به طور مستقل شکل این اسناد و فهرست اطلاعات مورد نیاز رئیس را تعیین کنند. لطفاً توجه داشته باشید که لازم است تمام اسناد اولیه مشخص شده (از جمله گزارش و عمل نماینده) حاوی تمام جزئیات اجباری تعیین شده توسط بند 2 از هنر باشد. 9 قانون فدرال 6 دسامبر 2011 N 402-FZ "در مورد حسابداری".

عملیات فروش کالاها (کارها، خدمات) در قلمرو فدراسیون روسیه مشمول مالیات بر ارزش افزوده شناخته می شود (بند 1، بند 1، ماده 146 قانون مالیات فدراسیون روسیه). در عین حال، اجرای کارها (خدمات) توسط مدیر مشمول مالیات بر ارزش افزوده است، صرف نظر از اینکه مدیر اصلی اجرای آنها را از طرف خود انجام می دهد یا از طریق یک واسطه تحت یک قرارداد نمایندگی.

به موجب بند 3 از هنر. 168 قانون مالیات فدراسیون روسیه، هنگام فروش کالا (کار، خدمات)، و همچنین با دریافت مبالغ پرداخت، پرداخت جزئی به حساب تحویل کالاهای آتی (اجرای کار، ارائه خدمات)، فاکتورهای مربوطه حداکثر پنج روز تقویمی با احتساب روز حمل کالا (کارهای اجرایی، ارائه خدمات) یا از تاریخ دریافت مبالغ پرداخت، پرداخت جزئی به حساب تحویل کالاهای آتی صادر می شود.

فاکتور سندی است که به عنوان مبنایی برای خریدار برای پذیرش کالاها (کار، خدمات) ارائه شده توسط فروشنده (از جمله نماینده کمیسیون، نماینده فروش کالا (کار، خدمات)، حقوق مالکیت از طرف خود) عمل می کند. کسر مقادیر مالیات بر ارزش افزوده (بند 1 از ماده 169 قانون مالیات فدراسیون روسیه).

بنابراین، نماینده موظف است حداکثر تا پنج روز تقویمی از تاریخ فروش خدمات به خریدار (مشتری)، فاکتور مربوطه را به نام خریدار (مشتری) صادر کند که میزان مالیات بر ارزش افزوده را مشخص کند.

مشخصات تکمیل اسناد مورد استفاده در محاسبه مالیات بر ارزش افزوده هنگام انجام معاملات واسطه در ضمیمه های قطعنامه دولت فدراسیون روسیه مورخ 26 دسامبر 2011 N 1137 (از این پس به عنوان قطعنامه N 1137 نامیده می شود) مشخص شده است.

از آنجایی که طبق قرارداد نمایندگی، نماینده از طرف خود عمل می کند، فاکتورهایی به خریداران (مشتریان) با تخصیص مبلغ مالیات بر ارزش افزوده باید توسط نماینده از طرف خود او صادر و جزئیات این فاکتورها منتقل شود. به اصل (بند 20 ضوابط حفظ دفتر فروش مورد استفاده در تسویه حساب مالیات بر ارزش افزوده مصوبه شماره 1137). یعنی نماینده در فاکتوری که برای خریدار خدمات صادر می شود، نام سازمان خود را به عنوان فروشنده مطابق با اسناد تشکیل دهنده نشان می دهد (نامه وزارت دارایی روسیه مورخ 29 آوریل 2013 N 03-07- 09/15077). علاوه بر این، نماینده همچنین می تواند اطلاعاتی در مورد قرارداد اصلی و نمایندگی (نامه وزارت دارایی روسیه به تاریخ 23 آوریل 2012 N 03-07-09/40) نشان دهد.

صورتحسابهای صادر شده برای خریداران (مشتریان) توسط نماینده فقط در قسمت 1 صورتحسابهای دریافتی و صادره مورد استفاده در محاسبات مالیات بر ارزش افزوده مصوب 1137 ثبت می شود. این فاکتورها توسط نماینده در دفتر فروش ثبت نمی شود 20 ضوابط نگهداری دفتر فروش مورد استفاده در محاسبات مالیات بر ارزش افزوده، مصوبه شماره 1137).

در همان زمان، نماینده جزئیات فاکتور صادر شده برای خریدار (مشتری) را به اطلاع اصلی می رساند.

اصیل به نوبه خود باید برای نماینده فاکتورهایی صادر کند که نشانگر فاکتورهای صادر شده توسط نماینده برای خریداران (مشتریان) و همچنین فاکتورهایی در هنگام دریافت مبلغ پرداخت (پرداخت جزئی) باشد که نشان دهنده شاخص های فاکتورهایی که توسط نماینده برای خریداران (مشتریان) صادر می شود و در دفتر فروش ثبت می شود. بنابراین، اصل، بر اساس داده های دریافتی از نماینده در مورد خدمات (کار) اجرا شده، فاکتوری را در همان تاریخی که توسط نماینده برای خریدار (مشتری) صادر شده است، برای نماینده صادر می کند. شماره فاکتور مطابق با گاهشماری فردی فاکتورهای مدیر تخصیص داده می شود. در خط "فروشنده" جزئیات اصلی نشان داده شده است. خط "خریدار" نشان دهنده نام خریدار واقعی (مشتری) است و نه نماینده (بندهای "و" بند 1 قوانین مربوط به پر کردن فاکتور قطعنامه شماره 1137، نامه وزارت دارایی روسیه به تاریخ 10 مه 2012 شماره 03-07-09/47) . قسمت جدولی تمام داده های فاکتور صادر شده توسط نماینده را برای خریدار (مشتری) تکرار می کند. نماینده سند دریافتی از اصیل را در قسمت 2 گزارش صورتحساب های دریافتی و صادره مورد استفاده در محاسبات مالیات بر ارزش افزوده مصوب 1137 ثبت می کند.

در عین حال، نماینده برای مبالغ حق نمایندگی خود برای خدمات ارائه شده تحت قرارداد نمایندگی فاکتورهایی را برای مدیر صادر می کند و آنها را در دفتر فروش ثبت می کند (بند 20 قوانین نگهداری دفتر فروش مورد استفاده در محاسبات ارزش افزوده). مالیات، مصوبه شماره 1137).

در صورتی که نماینده وجوهی را به صورت پرداخت (پرداخت جزئی) برای ارائه خدمات میانجی آتی (پیش پرداخت حق الزحمه) از طرف اصلی دریافت کند، نماینده باید برای مبلغ پرداختی دریافتی (پرداخت جزئی) فاکتوری برای اصلی صادر کند و ثبت نام کند. آن را در کتاب فروش خود.

اصیل فاکتور دریافتی از نماینده را برای مبلغ حق الزحمه نماینده در قسمت 2 مجله برای ثبت صورتحساب های دریافتی و صادر شده مورد استفاده در محاسبات مالیات بر ارزش افزوده مصوب 1137 و در دفتر خرید (بند 11 قوانین) ثبت می کند. برای حفظ دفتر خرید مورد استفاده در محاسبه مالیات بر ارزش افزوده، مصوبه شماره 1137).

یک بار دیگر متذکر می شویم که فاکتورهایی که توسط نماینده برای خریداران (مشتریان) از طرف خود در حین اجرای کار (خدمات) صادر می شود و همچنین برای خریداران (مشتریان) پس از دریافت مبالغ پرداختی (پرداخت جزئی) از آنها برای آنها صادر می شود. ارائه خدمات آتی (اجرای کار))، در دفتر فروش نماینده ثبت نشده است (بند 20 قوانین نگهداری دفتر فروش مورد استفاده در محاسبات مالیات بر ارزش افزوده، مصوبه شماره 1137).

حسابداری نماینده

درآمد سازمان بسته به ماهیت آن، شرایط دریافت آن و زمینه های فعالیت سازمان به درآمدهای حاصل از فعالیت های عادی و سایر درآمدها تقسیم می شود (بند 4 PBU 9/99 "درآمد سازمان" (از این پس به عنوان PBU 9/99)). درآمد غیر از درآمدهای حاصل از فعالیت های عادی، سایر درآمدها محسوب می شود. در این صورت سازمان به طور مستقل بر اساس الزامات PBU 9/99، ماهیت فعالیت، نوع درآمد و شرایط دریافت آنها، دریافتی های حاصل از فعالیت های عادی یا سایر درآمدها را شناسایی می کند.

بسته به شرایط درآمد در قالب هزینه های نمایندگی، می توان آن را در حساب "فروش" که برای حسابداری درآمد حاصل از فعالیت های معمولی در نظر گرفته شده است، یا در حساب "سایر درآمدها و هزینه ها" منعکس کرد (دستورالعمل های استفاده از نمودار حسابهای حسابداری فعالیتهای مالی و اقتصادی سازمانها که به دستور وزارت دارایی روسیه مورخ 31 اکتبر 2000 N 94n (از این پس دستورالعملها نامیده میشود) تأیید شده است.

لازم به ذکر است که دریافتی از سایر اشخاص حقوقی و حقیقی، از جمله بر اساس قراردادهای نمایندگی به نفع مدیر، به عنوان درآمد سازمان شناخته نمی شود (بند 3 PBU 9/99). در نتیجه وجوهی که نماینده از مشتریان دریافت میکند، مشروط به انتقال به اصل، در درآمد نماینده منظور نمیشود و در حسابهای تسویه ثبت میشود.

مطابق دستورالعمل، تسویه حساب با اصلی را می توان در حساب "تسویه حساب با بدهکاران و بستانکاران مختلف"، حساب فرعی "تسویه حساب با اصلی" ثبت کرد.

معاملات مربوط به اجرای قرارداد نمایندگی می تواند در حساب های حسابداری نماینده به شرح زیر منعکس شود:

بدهی () اعتبار، حساب فرعی "محاسبات برای پیش پرداخت های دریافت شده"

- دریافت پیش پرداخت از مشتری؛

اعتبار بدهکار، حساب فرعی "تسویه حساب با اصل"

- فروش خدمات (کار) تحت قرارداد نمایندگی منعکس شده است.

بدهکار، حساب فرعی "تسویه پیش پرداخت های دریافتی" اعتبار

- مبلغ پیش پرداخت اعتبار شده است.

بدهی () اعتبار

- وجوه به روش پرداخت نهایی از مشتری دریافت شد.

- وجوه، منهای حق الزحمه نمایندگی، به اصلی منتقل می شود.

اعتبار بدهی، حساب فرعی «درآمد» (91، حساب فرعی «سایر درآمدها»)

- درآمد به شکل هزینه های نمایندگی منعکس می شود.

بدهی، حساب فرعی "تسویه حساب با اصل" اعتبار

- جبران هزینه های نمایندگی منعکس شده است.

بدهکار 90-3 اعتبار 68-2

- مالیات بر ارزش افزوده از هزینه های نمایندگی دریافت می شود.

مبلغ حق الوکاله به عنوان درآمد نماینده، مشمول مالیات بر درآمد شناسایی می شود. در عین حال، هنگام تعیین پایه مالیاتی برای مالیات بر درآمد نماینده، درآمد به صورت دارایی (از جمله وجه نقد) دریافت شده توسط نماینده در رابطه با انجام تعهدات تحت قرارداد نمایندگی و همچنین بازپرداخت هزینه های انجام شده توسط نماینده برای اصلی، در صورتی که چنین هزینه هایی مطابق با شرایط قراردادهای منعقد شده مشمول هزینه های نماینده نباشد (بند 9، بند 1، ماده 251 قانون مالیات روسیه) در نظر گرفته نمی شود. فدراسیون). یعنی درآمد نماینده که برای مقاصد مالیاتی در نظر گرفته میشود، شامل مبلغ حق الزحمه نمایندگی است (پول دریافتی از مشتریان و مشروط به انتقال به اصلی، درآمد نماینده نیست).

درآمد برای اهداف مالیات بر سود در دوره گزارشگری (مالیاتی) که در آن اتفاق افتاده است، بدون توجه به دریافت واقعی وجوه، سایر اموال (کار، خدمات) و (یا) حقوق مالکیت (روش تعهدی) شناسایی می شود (بند 1 از هنر). 271 قانون مالیات فدراسیون روسیه). در این مورد، صرف نظر از لحظه دریافت واقعی مبالغ حق الوکاله از طرف اصلی به حساب نماینده (در این مورد، صرف نظر از تاریخ کسر حق الزحمه توسط نماینده از مبالغی که به عهده اصلی است)، تاریخ شناسایی درآمد برای مقاصد مالیات بر سود برای نماینده، تاریخ ارائه گزارش توسط نماینده (در محدوده زمانی تعیین شده توافقنامه) یا تاریخ امضای طرفین (نماینده و اصلی) عمل خواهد بود. ارائه خدمات (بسته به اینکه چه شکلی از گزارش نماینده به رئیس در شرایط قرارداد نمایندگی تعیین شده است) (بند 3 ماده 271 قانون مالیات فدراسیون روسیه).

تعهد نماینده به پرداخت مالیات بر ارزش افزوده به بودجه (در صورتی که نماینده سیستم مالیاتی عمومی را اعمال کند و پرداخت کننده مالیات بر ارزش افزوده باشد) فقط از مبلغ هزینه نمایندگی ناشی می شود (بند 1 ماده 156 قانون مالیات فدراسیون روسیه).

حسابداری با مدیر

انعکاس در حسابداری و حسابداری مالیاتی اصلی معاملات انجام شده تحت قرارداد نمایندگی باید بر اساس گزارش نماینده انجام شود که اسناد پشتیبان به آن پیوست شده است (ماده 1008 قانون مدنی فدراسیون روسیه).

معاملات مربوط به اجرای قرارداد نمایندگی را می توان به شرح زیر در حساب های حسابداری مدیر عامل منعکس کرد:

اعتبار بدهی، حساب فرعی "تسویه حساب با نماینده"

- مبلغ انتقال یافته توسط نماینده تحت قرارداد نمایندگی از خریداران خدمات (مشتریان) منهای پاداش نماینده در نظر گرفته می شود.

بدهی، حساب فرعی "تسویه حساب با نماینده" اعتبار

- حق الزحمه نماینده در پرداخت از خریداران لحاظ می شود.

درآمد اصلی که هنگام تشکیل سود مشمول مالیات در نظر گرفته می شود، کل درآمد حاصل از فروش کار (خدمات) خواهد بود، یعنی مبلغی که کار توسط نماینده به مشتریان فروخته شده است، منهای مالیات بر ارزش افزوده (بند). 1 ماده 248 ، بند 1 ماده 249 قانون مالیات فدراسیون روسیه). در عین حال ، مدیر می تواند میزان پاداش نماینده (بند 3 ، بند 1 ، ماده 264 قانون مالیات فدراسیون روسیه) و همچنین هزینه کار (خدمات) را در نظر بگیرد. به عنوان بخشی از هزینه ها انجام می شود، مشروط بر اینکه هزینه های انجام شده مطابق با معیارهای مندرج در بند 1 هنر باشد. 252 قانون مالیات فدراسیون روسیه.

برای یک اصل با استفاده از روش تعهدی، مقدار پول دریافتی به عنوان پیش پرداخت برای انجام کار آینده (ارائه خدمات) برای اهداف مالیات بر درآمد در نظر گرفته نمی شود (بند 1، بند 1، ماده 251 قانون مالیات). فدراسیون روسیه).

پایه مالیاتی مالیات بر ارزش افزوده برای رئیس کل مبلغ کل خدمات ارائه شده (کار انجام شده) است، زیرا مدیر اصلی مجری آنها است (بند 1، بند 1، ماده 146 قانون مالیات فدراسیون روسیه، بند 1، ماده 167، بند 1 ماده 154 قانون مالیات فدراسیون روسیه). لازم است در نظر گرفته شود، زیرا مطابق بند 1 هنر. 167 قانون مالیات فدراسیون روسیه، پایه مالیاتی برای محاسبه مالیات بر ارزش افزوده اولین تاریخ (روز ارسال کار (خدمات) یا روز پرداخت (پرداخت جزئی)) است)، سپس اگر نماینده پیش پرداخت دریافت کند. با پرداخت از مشتری، رئیس باید مالیات بر ارزش افزوده را از مبلغ پیش پرداخت دریافت کند، زیرا او مالک همه چیزهایی است که واسطه در معامله دریافت کرده است. برای اینکه مدیر بتواند مالیات بر ارزش افزوده را از پیش پرداخت دریافت کند، نماینده باید پیش پرداخت دریافتی را به او اطلاع دهد.

دایره المعارف راه حل ها. گزارش های نماینده؛

دایره المعارف راه حل ها. اجرای قرارداد نمایندگی؛

دایره المعارف راه حل ها. حسابداری با اصلی هنگام فروش کالا از طریق نماینده کمیسیون؛

دایره المعارف راه حل ها. حسابداری با کارگزار در هنگام فروش کالای اصلی.

پاسخ آماده شده:

کارشناس خدمات مشاوره حقوقی گارانت

عضو اتاق مشاوران مالیاتی الکسیوا آنا

کنترل کیفیت پاسخ:

داور خدمات مشاوره حقوقی GARANT

حسابرس، عضو MoAP ملنیکوا النا

مطالب بر اساس مشاوره کتبی فردی ارائه شده به عنوان بخشی از خدمات مشاوره حقوقی تهیه شده است.

و غیره)، از طرف خود یا از طرف مدیر خود صحبت می کند. در حالت اول، مسئولیت تمام معاملات در حال انجام برای او ظاهر می شود.

نماینده حق انجام هر نوع عملیات تحت قرارداد را دارد. اگر از طرف اصیل معاملاتی انجام دهد تعهدی نسبت به آن ندارد، تعهدات مربوط به اصیل است. این در بند 1 هنر بیان شده است. 1005. نماينده هميشه تمام معاملات را به هزينه اصلي انجام مي دهد.

در موعد مقرر، گزارشی مبنی بر جزئیات اقدامات نماینده در خرید و فروش خدمات یا کالا به مدیر اصلی ارسال می شود.

نحوه انعکاس قرارداد نمایندگی در 1C

اگر رابطه ای بین نماینده و مدیر عامل ایجاد شود، آنها باید در برنامه 1C ثبت شوند. این با تنظیم توافق نامه با طرف مقابل که نوع آن را مشخص می کند انجام می شود.

طرف مقابل می تواند به عنوان نماینده کمیسیون (نماینده) یا یک اصل (اصیل) عمل کند. در اینجا همچنین باید توجه داشته باشید که حق الزحمه نماینده چگونه محاسبه می شود.

برای ثبت نام، باید از بخش "اداره" شروع کنید، سپس به "CRM و فروش" بروید، سپس - "فروش خدمات نمایندگی". در این مرحله، شما باید مراحل زیر را انجام دهید: "اطلاعات مقرراتی و مرجع" - "تنظیمات و کتابهای مرجع" - "انواع موارد" - "سرویس" که فرم آن را می توان از یکی از گزینه های پیشنهادی انتخاب کرد. .

خدمات ارائه شده است:

- توسط خود سازمان و اجرا شده توسط آن. این نوع معمولی است، بدون واسطه.

- خود سازمان به عنوان مدیر عمل می کند، از طریق یک نماینده به اشخاص ثالث فروخته می شود.

- سازمان دیگری که به عنوان یک مدیر عمل می کند، اجرا شده تحت یک قرارداد نمایندگی، اجرا شده توسط یک نماینده.

پس از رفتن به بخش "اطلاعات مقرراتی و مرجع"، باید مورد "نامگذاری" را برای ایجاد موقعیت انتخاب کنید. سپس نوع مورد انتخاب شده و همچنین اصل را مشخص کنید.

برای ایجاد شریک در همان بخش، باید مورد "طرفداران" را وارد کنید. قرارداد مشارکت باید تنظیم شود: معامله "ارائه خدمات نمایندگی" را نشان دهید. در صورت لزوم مقدار درصد حق الزحمه را وارد کنید.

حسابداری با نماینده

ابتدا اطلاعات مربوط به انتقال کالا یا خدمات تولید شده توسط اصلی (زمانی که کالا توسط حمل و نقل او تحویل داده می شود) در منوی "دریافت کالا و خدمات" ("خریدها") وارد می شود.

این کار در مراحل زیر انجام می شود:

- اطلاعات موجود در پوشه "فروش کالا یا خدمات" را منعکس کنید، یعنی ثبت کنید که کالا (خدمات) متعلق به اصلی یا خود نماینده فروخته شده است.

- اگر برای کالای تحویلی وجهی از خریدار دریافت شده باشد، در پوشه “ ” منعکس می شود.

- پوشه "گزارش به اصلی (اصلی) در مورد فروش" را باز کنید، برای گزارشی به همین نام مورد نیاز است.

در اینجا باید میزان دستمزد را محاسبه کنید. با توافق مناسب، نماینده می تواند بلافاصله این مبلغ را در حساب خود بگذارد. وجه انتقالی توسط خریدار باید از طریق منوی «بدهی از حساب جاری» به حساب اصلی ارسال شود.

هنگام فروش کالاهای اصلی از طرف خود، نمایندگان باید 2 نسخه از فاکتور را چاپ کنند: برای خریدار و برای تشکیل پرونده.

برای ایجاد گزارش و نمایش دستمزد نماینده، باید در منوی «خریدها» یک «گزارش به مدیر اصلی» ایجاد کنید:

- به منوی "صفحه اصلی" بروید، فرم توافقنامه و اصل را انتخاب کنید. جزئیات کمیسیون توسط برنامه پیکربندی می شود.

- سرویس "پاداش" را وارد کنید. همه موارد به طور مستقل توسط برنامه با استفاده از داده های ثبت "حساب های آیتم" پردازش می شوند.

- در قسمت "کالاها و خدمات"، باید داده ها را با استفاده از "پر کردن - تکمیل فروخته شده تحت قرارداد" وارد جدول کنید.

- یک فاکتور برای دستمزد ایجاد کنید. فراموش نکنید که پست ها را بررسی کنید تا مطمئن شوید که درآمد و مالیات بر ارزش افزوده به درستی منعکس شده است.

پس از دریافت گزارش نمایندگی، اصلی نیاز به ایجاد فاکتور برای همه خریداران دارد.

در بخش "بانک ها و صندوق" باید مورد مربوطه "صورتحساب های عامل مالیات" را پیدا کنید. تمام فاکتورهای پرداخت شده در طول دوره گزارش به طور خودکار در جدول با کلیک روی "پر" ظاهر می شوند.

سپس باید روی "اجرا" کلیک کنید: یک فاکتور تولید و ثبت می شود. خود فاکتور روی صفحه ظاهر می شود. یک نسخه نیز برای ثبت در دفتر ثبت فاکتور به نماینده ارسال می شود.

SCP

برای شروع کار در 1C UPP، باید توافق نامه ای را با نماینده کمیسیون تنظیم کنید. پس از وارد کردن دایرکتوری "قراردادهای طرف مقابل"، باید یک توافقنامه جدید - "با یک نماینده کمیسیون" تنظیم کنید.

برای شروع کار در 1C UPP، باید توافق نامه ای را با نماینده کمیسیون تنظیم کنید. پس از وارد کردن دایرکتوری "قراردادهای طرف مقابل"، باید یک توافقنامه جدید - "با یک نماینده کمیسیون" تنظیم کنید.

در اینجا باید چندین نکته اجباری را وارد کنید:

- روشهای انجام تسویه متقابل، شرایط حذف مطالبات، روشهای تسویه متقابل.

- اطلاعات اضافی: نوع قیمت ها، کنترل بر جابجایی پول، درصد فروش.

- پرداخت مالیات بر ارزش افزوده به نماینده کمیسیون پیکربندی شده است.

- شرایط قرارداد، تخفیف.

- کالاهای منتقل شده به کمیسیون باید با سند "فروش کالا و خدمات" (عملیات "فروش، کمیسیون") ثبت شود.

- با استفاده از ورودی های Debit 004.02، Credit 004.01 از توافق نامه "با یک نماینده کمیسیون" استفاده می شود. برای این معامله نیازی به صدور فاکتور نیست.

- امکان انعکاس گزارش کارگزار کمیسیون با پرکردن سند "گزارش فروش نماینده کمیسیون" در صفحه "نقد" (با پیش پرداخت) وجود دارد.

- در مرحله بعد فرم گزارش پرداخت (پیش پرداخت)، نام خریدار، مدت و میزان پیش پرداخت را از کارگزار کمیسیون، انتخاب کنید.

- اجرای اسناد با ورود به ثبت انباشت مالیات بر ارزش افزوده همراه است، در عین حال مالیات بر ارزش افزوده از پیش پرداخت دریافت می شود و اطلاعات در آن ایجاد می شود. در جدول "محصولات" باید طرف مقابل را با لیستی از کالاهای فروخته شده به آنها نشان دهید.

- سپس صفحه «نقد و پاداش» را پر کنید. در منوی «ثبت فاکتورها» امکان تولید فاکتور وجود دارد.

مدیریت تجارت 11

- برای انعکاس تعاملات در منوی "اطلاعات مقرراتی و مرجع"، به مورد "سازمان ها" بروید.

- بعد، به بخش "اداره"، "CRM و فروش" بروید. کادر «فروش خدمات نمایندگی» را علامت بزنید.

- در صفحه «اطلاعات مقرراتی و مرجع»، در بخش «تنظیمات و کتابهای مرجع»، «انواع آیتمها» را پیدا کرده و روی «ایجاد» کلیک کنید.

- "خدمات" را به عنوان نوع مورد انتخاب کنید؛ باید یکی از سه گزینه مورد نیاز خود را انتخاب کنید. سپس در صورت لزوم می توانید تمام فیلدها را پر کنید.

- پس از پر کردن تمام نکات، برنامه به طور خودکار گزارش کمیسیون بین سازمان ها را تولید می کند

تقریباً تمام شرکت های موجود در بازار در حال حاضر خدمات خاصی را به مشتریان خود ارائه می دهند. آنها می توانند یک بار یا ماهانه، دسته جمعی یا فردی باشند.

برنامه حسابداری 1C که ما در نظر داریم راه های مختلفی را برای ثبت و حسابداری برای ارائه خدمات ارائه می دهد، به عنوان مثال، از طریق "فروش (اقدامات، فاکتورها)". اجازه دهید مثال هایی از استفاده از روش های مختلف انعکاس ارائه خدمات ارائه دهیم.

مثال 1. LLC "تجارت خانه "مجتمع" قراردادی را برای تامین کالا منعقد کرد. تحویل توسط شرکت با هزینه خریدار انجام می شود.

برای ثبت نام، ما از سند "فروش (اعمال، فاکتورها)" استفاده می کنیم که از طریق "منوی اصلی - فروش" قابل دسترسی است.

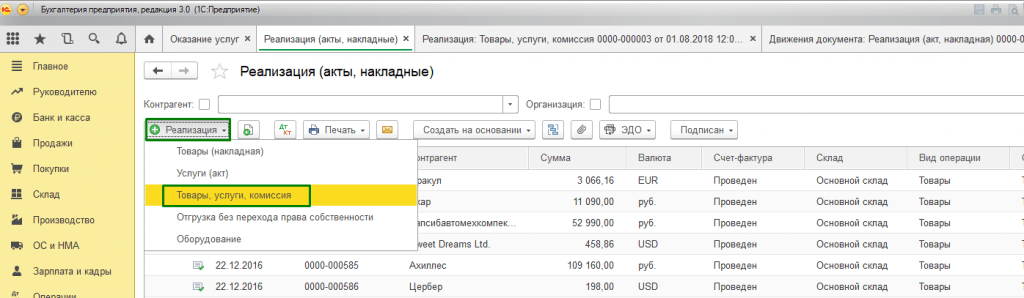

در صورت نیاز به صدور یک فاکتور برای عرضه کالا با تحویل، از گزینه کالا، خدمات، پورسانت استفاده می کنیم که در زیر منوی ایجاد می یابیم.

برگه های «محصول» و «خدمات» را پر کنید.

هنگام انتخاب چاپ مجموعه ای از اسناد، می توانید تعداد کپی از آن فرم هایی را که در جریان اسناد شرکت شما استفاده می شود، مشخص کنید.

فرم چاپی عمل ارائه خدمات در برنامه 1C استاندارد شده است، اما می تواند توسط شرکت به طور مستقل توسعه یابد.

مثال 2.قرارداد نمایندگی بین Primer USN-15 LLC و FORK LLC برای خدمات جمع آوری و تهیه اسناد برای دریافت مجوز امنیتی از طرف خود منعقد شد. این برای نماینده پاداشی را فراهم می کند - 10٪ از قیمت خدمات ارائه شده که از DS دریافتی از خریداران محاسبه می شود.

برای نمایش تسویه حساب با خریدار با مشارکت یک نماینده، سند به همان روشی که در مثال 1 است تنظیم می شود، اما ما "خدمات آژانس" را نیز پر می کنیم.

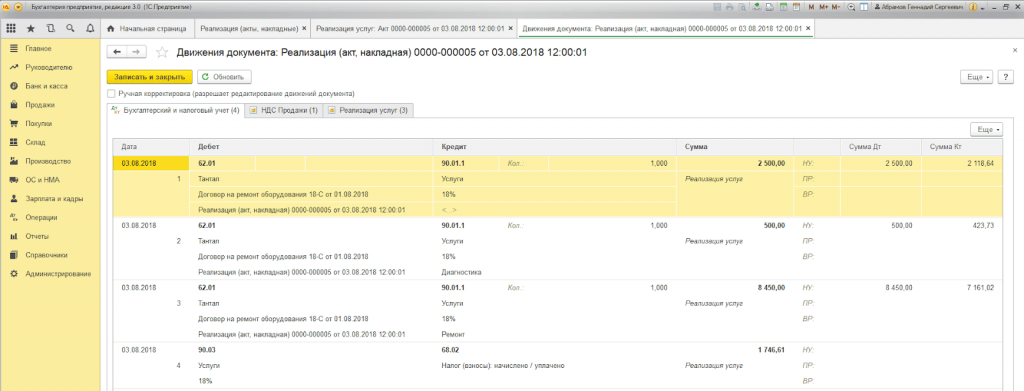

حساب تسویه حساب به طور خودکار قرار می گیرد و هنگام ارسال سند، پست ها ایجاد می شود.

پس از اتمام خدمات، شرکت ما باید گزارشی از معاملات به مدیر عامل بدهد. برای انجام این کار و برای نمایش کمیسیون، یک "گزارش به مدیر" ایجاد می کنیم.

مثال 3. LLC "تجارت خانه "مجتمع" خدمات مرکز خدمات را برای تعمیر تجهیزات ارائه می دهد.

اگر نیاز به منعکس کردن عملکرد یک سرویس یکبار مصرف یا لیستی از کارها برای سفارش فردی خریدار بدون ارسال کالا داشته باشیم، میتوانیم از نوع معامله «خدمات (Act)» استفاده کنیم. ما به دنبال نوع عملیات مورد نیاز در زیر منوی "ایجاد" هستیم.

قسمت جدولی لیستی از کارها را نشان می دهد و اگر ماهیت خدمات یک بار است، می توانید بدون پر کردن فهرست "نامگذاری"، شرح کار انجام شده را به صورت دستی وارد کنید.

هنگام ارسال یک سند، پست ایجاد می شود.

یک ویژگی متمایز در 1C: Enterprise 8.3 وجود سند "ارائه خدمات" است که با کمک آن خدمات ماهیت انبوه با فرکانس مشخص به سرعت و با دقت اجرا می شود. این خدمات عبارتند از:

- کارت خدمات در مراکز تناسب اندام (سالانه)؛

- خدمات مشترک حسابداری (سه ماهه)؛

- اجاره در مراکز تجاری و خرید (ماهانه);

- خدمات تعمیر و نگهداری زیرساخت فناوری اطلاعات (ماهانه)؛

- خدمات ارتباطی (ماهانه) و غیره

بنابراین، ارائه خدمات در 1C 8.3 می تواند با یک سند به تعداد نامحدودی از مشتریانی که توافق آنها با نوع خاصی از پرداخت مرتبط است، انجام شود.

مثال 4. Primer USN-15 LLC خدمات تعمیر و نگهداری زیرساخت فناوری اطلاعات را ارائه می دهد. قراردادهای خدمات مشترک با تعدادی از مشتریان با تعرفه 24/7 به مبلغ 25000 روبل در ماه منعقد شده است.

اول از همه، شما باید امکان صدور دسته ای اعمال و فاکتورها را در تنظیمات عملکرد برنامه در برگه "تجارت" (اصلی - تنظیمات - عملکرد) بررسی کنید.

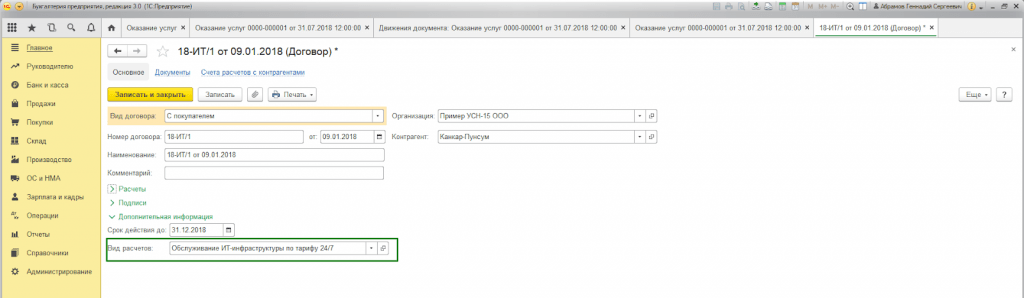

همچنین هنگام تنظیم قرارداد با خریدار، باید در بلوک «اطلاعات تکمیلی» «نوع تسویه»* را پر کنید.

*نوع محاسبات – کتاب مرجع (خط متن)، که بسته به گروه بندی مورد نیاز قراردادهای خریدار، توسط کاربران برنامه به طور مستقل پر می شود.

برای رسمی کردن ارائه انبوه خدمات، از سند "ارائه خدمات" استفاده می کنیم که از طریق "منوی اصلی - فروش" قابل دسترسی است.

در سرفصل سند، باید از کتاب های مرجع با همین نام انتخاب کنید:

- نامگذاری.

برای پر کردن نام خدمات در گواهی پایان کار، فیلد «نامگذاری» ضروری است. علاوه بر این، اگر ویژگی "فرکانس خدمات" در فهرست "نامگذاری" تنظیم شده باشد، فرم چاپ شده عمل به طور خودکار دوره تولید سند را تعیین می کند.

بنابراین، نیازی به وارد کردن چندین عنصر از فهرست نامگذاری برای دورههای مختلف (اجاره مه 2018، اجاره ژوئن 2018 و غیره) یا تنظیم دستی فرم چاپی نیست.

دکمه "پر کردن بر اساس نوع محاسبه" به طور خودکار قسمت جدولی سند را پر می کند.

برگه (فهرست) "Counterparties" همه خریدارانی را که قراردادشان حاوی ویژگی "نوع تسویه حساب" مشخص شده در سربرگ سند است را نشان می دهد.

در برگه "فاکتورها"، لیست مشتریانی را نشان می دهد که طبق شرایط قرارداد، بدون توجه به سیستم مالیاتی مورد استفاده سازمان ما، فاکتور کار انجام شده را به آنها ارائه می دهیم. هنگام ارسال، سند "فاکتور صادر شده" به طور خودکار تولید می شود.

حرکت اسناد منعکس کننده ورودی های حسابداری و مالیاتی و همچنین پر کردن ثبت انباشت "فروش خدمات" است.

یک فرم چاپی از سند برای هر خریدار منعکس شده در سند ایجاد می شود. شماره گذاری به صورت خودکار تنظیم می شود.

حسابداری برای ارائه خدمات در 1C 8.3 با استفاده از هر روش ثبت نام منجر به تولید صحیح گزارش حسابداری و مالیات می شود. انتخاب فرم سند تنظیم نمی شود، اما بر اساس راحتی پر کردن و پردازش اسناد توسط کاربر انتخاب می شود.