У торговельну діяльність підприємства користуються послугами посередників. Посередницькі операції обов'язково повинні оформлятися відповідними договорами, які поділяються на: договір доручення, комісії та агентський договір.

Відповідно до гол. 52 ДК РФ за агентським договором одна сторона (агент) зобов'язується за винагороду здійснювати за дорученням іншої сторони комітента (принципала) юридичні та інші дії від свого імені, але за рахунок принципала або від імені та за рахунок принципала.

Розглянемо приклад. Організація (Агент) уклала агентський договір з принципалом надання послуг від імені. Агентська винагорода становить 5% вартості реалізованих послуг і утримується з коштів, перерахованих покупцями.

Для можливості відображення агентських операцій у програмі 1С:Бухгалтерія 8 редакція 3.0 необхідно налаштувати програму. Для чого у Функціональності програми на закладці Торгівля увімкнути прапорцями необхідні пункти. У нашому випадку це продаж товарів чи послуг комітентів (принципалів) (рис. 1).

Для реалізації у програмі вищезгаданого прикладу нам знадобляться такі документи:

- Реалізація (Акт, накладна)

- Звіт комітенту

У розділі Продажі створимо документ Реалізація (Акт, накладна) з видом операції Товари, послуги, комісія. У шапці документа заповнимо реквізити Контрагент та договір – вид договору З покупцем. У табличній частині на закладці Агентські послуги вкажемо номенклатуру — послугу, вартість, ставку ПДВ. У полі контрагент та договір вкажемо принципала та агентський договір (вид договору має бути З комітентом (принципалом) на продаж). У договорі можна зазначити варіант розрахунку агентської винагороди. Рахунок розрахунків автоматично встановлюється 76.09 «Розрахунки з різними дебіторами та кредиторами». Проведемо документ. Випишемо рахунок-фактуру (Рис. 2).

Якщо агент реалізує товари (роботи, послуги) принципала від імені, то рахунок-фактура виставляється посередником у двох примірниках від імені. Один екземпляр цього документа передається покупцю, а другий підшивається до журналу обліку виставлених рахунків-фактур без реєстрації їх у книзі продажів.

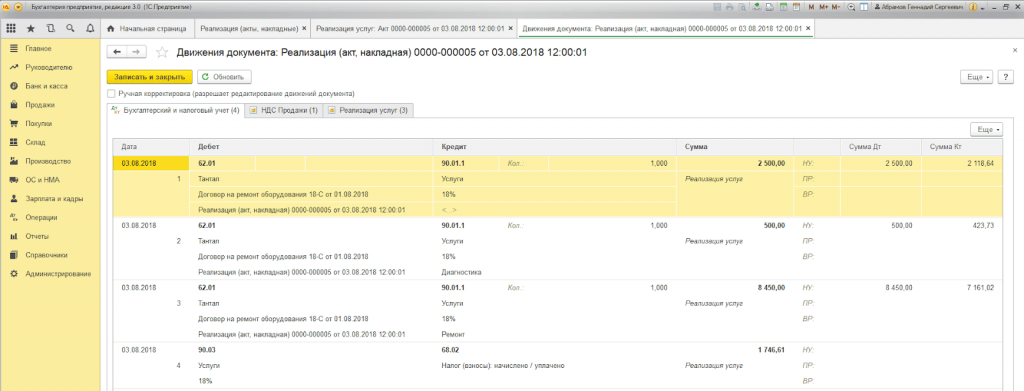

Після реалізації послуг агент повинен подати принципал звіт про угоди. Для виконання цієї операції, а також для відображення комісійної винагороди, нам необхідно створити документ Звіт комітенту, який знаходиться в розділі Покупки. На закладці Головна виберемо принципала та агентський договір. Спосіб розрахунку комісійної винагороди підставиться автоматично, оскільки ми спочатку вказали їх у договорі. Необхідно створити послугу Винагорода, рахунки обліку автоматично заповняються виходячи з регістру «Рахунки обліку номенклатури». На закладці Товари та послуги заповнимо табличну частину за кнопкою Заповнити — Заповнити реалізованим за договором. Випишемо рахунок-фактуру на винагороду та подивимося проведення документа. Ми бачимо, що в нас відбилася виручка та нараховано ПДВ. Налаштування документа наведено на Мал. 3.

При отриманні звіту від агента принципал повинен виставити рахунки-фактури кожного покупця. Агент повинен отримати екземпляри рахунків-фактур та зареєструвати їх у журналі обліку отриманих та виставлених рахунків-фактур за датою його отримання.

Рахунки-фактури, отримані від принципала, створюються виходячи з звіту комітенту. У документі Рахунок-фактура отриманий необхідно вказати номер і дату, а в полі рахунок-фактура, виданий покупцям, вибирається рахунок-фактура, виставлений агентом покупцю при реалізації (Рис. 4).

Тепер нам необхідно сформувати звіти та переконатися у коректності наших дій. У розділі Звіти сформуємо Журнал отриманих та виставлених рахунків-фактур (Мал. 5) та книгу продажів (Мал. 6).

Широке поширення останнім часом набула форма ведення бізнесу, коли одна сторона здійснює будь-які дії від свого імені (реалізацію послуг, продаж товару), але за рахунок іншої сторони або від імені та за рахунок другої сторони, при цьому перша сторона такої угоди за свої посередницькі послуги отримує певну винагороду. Простим мовою, коли виконавець береться виконання певних дій для замовника, одержуючи від цього матеріальну вигоду. Відбуваються такі дії у межах агентського договору. Що являє собою такий договір і які особливості ведення бухгалтерського та податкового обліку - про це докладніше розповість ця стаття.

Порядок оплати

Відносини двох сторін, пов'язаних агентським договором, регулюються 52 главою Цивільного Кодексу РФ. У статті №1005 ЦК України дається визначення таким відносинам:

Порядок оплати комісійної винагороди визначає стаття 1006 ЦК України:

Для розрахунку суми належної виконавцю прибутку може бути використано три методи:

- Агентська винагорода, виражена у відсотках від загальної суми реалізованих послуг чи товарів.

- Агентська винагорода, виражена у відсотках від суми різниці між вартістю від продажу товарів або надання сервісу та вартістю при їх надходженні.

- Фіксована агентська винагорода.

Відповідно до ст.997 ДК РФ, залежно від цього, який порядок розрахунків затверджено за домовленістю між агентом і замовником (далі принципалом), комісія за здійснення посередницьких послуг може бути перерахована (виплачена) після надання рахунку-фактури або утримана самостійно із загальної суми, підлягає сплаті принципалу. Наприклад, за контрактом одна сторона бере на себе зобов'язання щодо реалізації товарів на суму сто тисяч рублів. За виконання доручення комісія посередника становитиме 5%. Свої 5000 руб. агент отримує згідно з тим порядком, який був спочатку прописаний у контракті. Якщо угода сторін передбачає виплату належних виконавцю сум після того, як затверджено звіт про виконану роботу, свої 5% агент отримає через виплату (перерахування) стороною замовника після виконання договірних зобов'язань. Якщо договором передбачено порядок утримання посередником належних йому сум, після виконання взятих зобов'язань агент направляє принципалу суму з відрахуванням власної комісійної винагороди.

Агентська угода відноситься до договорів цивільно-правового характеру. Є низка пунктів, які обов'язково мають бути прописані у такому документі:

- предмет договору, тобто те, що саме належить виконувати агенту, незалежно від того, чи йдеться про реалізацію будь-яких товарів чи надання різноманітних послуг;

- найменування сторін, реквізити;

- визначення повноважень виконавця, тобто вказівку від імені якого посередник здійснюватиме обумовлену діяльність;

- термін дії (на певний строк чи безстроковий);

- порядок подання звітності;

- порядок виплати разом із розміром належного гонорару;

- порядок обмеження прав обох сторін чи однієї із сторін контракту;

- порядок розірвання угоди;

- форс-мажорні обставини;

- процедура розгляду спірних питань;

- відповідальність сторін;

- підпис.

Такий документ, що набрав чинності, вважається після його обопільного підписання сторонами.

Бухгалтерський та податковий облік агента

Бухоблік сторін відрізнятиметься, вірніше, відрізнятимуться проведення бухгалтерії агента від форми проведення, яка передбачена для принципала. Відповідно до п.1, ст. 146 Податкового Кодексу РФ договірні зобов'язання посередника потрапляють під податку додану вартість, точніше, самі дії, а розмір прибутку, яку отримує виконавець після виконання дій, прописаних у контракті. Тобто, розглядаючи приклад, наведений вище, де виконавець надавав послуги, реалізовуючи товар загальною вартістю сто тисяч рублів за винагороду у розмірі 5%, стає очевидним, що саме цей відсоток підлягає оподаткуванню з ПДВ.

Щодо податку на прибуток, то згідно зі ст. 249 НК РФ прибутком агента буде вважатися дохід, отриманий в рахунок надання послуг або реалізації товарів після вирахування податкових витрат, пред'явлених принципал.

Важливо! Для виключення можливих непорозумінь щодо того, що об'єктом оподаткування є лише агентська винагорода, слід дуже уважно поставитися до оформлення документації на стадії укладання контракту.

Ось так буде виглядати покрокове проведення бухгалтерського обліку сторони виконавця:

Особливості ведення обліку у принципала

У зв'язку з тим, що сторона виконавця надає лише посередницькі послуги, об'єктом для оподаткування ПДВ у принципала буде повна вартість товарів або виконаного сервісу. Слід врахувати, що з нарахування ПДВ використовуватиметься найбільш рання дата щодо вибору дати відвантаження чи дати фактичної оплати послуг повністю чи частково відповідно до п.1, ст.167 таки Податкового Кодексу РФ. Тобто, якщо посередником буде отримано передоплату раніше, ніж продавець здійснить поставку товару, ПДВ буде нараховано на суму, отриману авансом. Ось таким чином будуть виглядати проводки, які демонструють облік агентської винагороди у бухгалтерії принципала:

При веденні бухгалтерського обліку відображати отриманий дохід принципал може лише з урахуванням надання виконавцем звітності про результати виконаної роботи згідно з укладеним контрактом. Одним із документів, що підтверджують факт дотримання умов домовленості стороною-посередником, є рахунок-фактура.

Рахунок-фактура

Важливим документом для нарахування ПДВ у рамках співробітництва за такими договорами є рахунок-фактура. На відміну від договору, рахунок-фактура має певну встановлену форму. Існують важливі особливості, які необхідно враховувати, виставляючи рахунок-фактуру за операціями в рамках укладеного контракту. Як і коли виставляється рахунок-фактура за різних форм взаємодії сторін агентського договору, показано в таблиці на фото:

Для того щоб алгоритм проведення бухгалтерських проводок у програмі 1С став найбільш зрозумілим, рекомендується переглянути відеоінструкцію, де наочно висвітлюється даний момент:

Post Views: 573

Компанія ГАРАНТ

Організації уклали. І принципал, і агент використовують загальну систему оподаткування. Відповідно до укладеного договору агент від свого імені укладає договори із замовниками на перевезення вантажів силами принципала. Умови агентського договору припускають, що це права та обов'язки за укладеними із замовниками договорами виникають у агента. Агент здійснює розрахунок з принципалом після надходження коштів від замовника на агента, утримуючи належну йому винагороду.

Який у цій ситуації порядок документообігу між сторонами? Який порядок бухгалтерського та податкового обліку грошових надходжень від замовників у принципала та в агента?

Глава 52 Цивільного Кодексу РФ (далі - ЦК України) регулює взаємовідносини сторін за агентським договором. Крім того, до договору, за умовами якого Агент діє від свого імені (а в ситуації Агент діє від свого імені), застосовуються правила ДК РФ про договір комісії (ст. 1011 ДК РФ).

За агентським договором одна сторона (Агент) зобов'язується за винагороду здійснювати за дорученням іншої сторони (Принципалу) юридичні та інші дії від свого імені, але за рахунок Принципалу або від імені та за рахунок Принципалу. При цьому за угодою, вчиненою Агентом з третьою особою від свого маєтку за рахунок Принципалу, набуває прав і стає зобов'язаним Агент, хоча б Принципал і був названий в угоді або вступив з третьою особою у безпосередні відносини щодо виконання угоди (ст. 1005 ЦК України) .

Все отримане Агентом за агентським договором є власністю Принципалу (ст. 974 та п. 1 ст. 996 ЦК України, ст. 1011 ЦК РФ, дивіться також листи ФНП Росії від 28.02.2006 N ММ-6-03/202@, від 04.02 .2010 N ШС-22-3/85@, лист Мінфіну Росії від 02.10.2009 N 03-07-11/246).

Агент за надані послуги отримує винагороду, розмір та порядок сплати якого встановлюються агентським договором (ст. 1006 ЦК України). При цьому стаття 997 ЦК України надає комісіонеру право (як було зазначено вище, якщо Агент діє від свого імені, то застосовуються правила про договір комісії) у порядку заліку зустрічних однорідних вимог (ст. 410 ЦК України) утримувати належні йому за договором комісії суми всіх сум, що надійшли щодо нього з допомогою комітента.

Як видно із зазначених норм, цивільне законодавство надає Агенту право утримувати належну йому винагороду із сум, що надходять від третіх осіб на виконання договору, укладеного Агентом за дорученням Принципалу. У цьому боку вправі узгодити в агентському договорі на власний розсуд умови і порядок виплати Агенту винагороди (п. 2 ст. 1, п. 4 ст. 421 ДК РФ).

Документообіг

Агент зобов'язаний подавати Принципалу звіти про виконання ним агентського договору у порядку та у строки, передбачені договором. За відсутності у договорі конкретних умов подання звітів вони надаються Агентом у міру виконання ним договору або після закінчення дії договору (ст. 1008 ЦК України). При цьому до звіту Агента мають бути додані необхідні докази витрат, зроблених Агентом за рахунок Принципалу (якщо агентським договором не передбачено інше). Отже, питання про те, які саме документи підтверджують виконання агентського доручення та мають бути додані до звіту Агента, вирішується сторонами на власний розсуд (перелік документів передбачається агентським договором).

Слід зазначити, що звіт Агента є для Принципалу первинним обліковим документом, що підтверджує вироблені витрати у вигляді агентської винагороди та відшкодовуються Агенту витрат (лист УФНС Росії по Москві від 05.04.2005 N 20-12/22797, постанова Президії ВАС РФ. 2012 N 12093/11, постанова ФАС Північно-Кавказького округу від 06.06.2012 (Н Ф08-2678/12).

У ситуації Агент залучає Замовників для перевезення вантажів силами Принципалу і від свого імені укладає з ними договори. У такому разі документи за угодами, укладеними Агентом із Замовниками (рахунки, акти виконаних робіт (наданих послуг), рахунки-фактури та ін.), оформляються Агентом на адресу Замовників від свого імені. У зв'язку з чим вважаємо, що акти виконаних робіт Принципалом на адресу Замовників не виставляються (Замовники мають акти виконаних робіт від Агента). Також, на наш погляд, Принципал немає необхідності дублювати акт, виставлений Агентом Замовнику (тобто перевиставляти його на адресу Агента). При цьому для відображення в обліку Принципалу операцій з реалізації робіт (послуг), що здійснюються в рамках агентського договору, Принципалу необхідна наявність звіту Агента (повідомлення агента) з додатком копій документів, що підтверджують. Якщо агентським договором передбачено складання акта на агентську винагороду, то Агент складає такий акт.

Звіт Агента та акт складаються у довільній формі, оскільки будь-яких спеціальних правил щодо їх форми та змісту законодавчо не встановлено. У зв'язку з чим у агентському договорі сторони можуть самостійно визначити форму цих документів та перелік необхідних Принципалу відомостей. Звертаємо увагу, що необхідно, щоб усі зазначені первинні документи (у тому числі звіт агента та акт) містили усі обов'язкові реквізити, встановлені п. 2 ст. 9 Федерального закону від 06.12.2011 N 402-ФЗ "Про бухгалтерський облік".

Операції з реалізації товарів (робіт, послуг) біля РФ визнаються об'єктом оподаткування ПДВ (пп. 1 п. 1 ст. 146 НК РФ). При цьому реалізація Принципалом робіт (послуг) оподатковується ПДВ незалежно від того, чи від свого імені Принципал здійснює їх реалізацію, чи через посередника за агентським договором.

З огляду на п. 3 ст. 168 НК РФ при реалізації товарів (робіт, послуг), а також при отриманні сум оплати, часткової оплати в рахунок майбутніх поставок товарів (виконання робіт, надання послуг) виставляються відповідні рахунки-фактури не пізніше ніж за п'ять календарних днів рахуючи з дня відвантаження товару (виконання робіт, надання послуг) або з дня отримання сум оплати, часткової оплати у рахунок майбутніх поставок товарів.

Рахунок-фактура є документом, що є підставою для прийняття покупцем пред'явлених продавцем товарів (робіт, послуг) (включаючи комісіонера, агента, які здійснюють реалізацію товарів (робіт, послуг), майнових прав від свого імені) сум ПДВ до відрахування (п. 1 ст 169 НК РФ).

Таким чином, Агент зобов'язаний не пізніше за п'ять календарних днів з дати реалізації послуг покупцю (Замовнику) виписати на ім'я покупця (Замовника) відповідний рахунок-фактуру з виділенням суми ПДВ.

Особливості заповнення документів, що застосовуються при розрахунках з податку на додану вартість при здійсненні посередницьких угод, встановлені у додатках до постанови Уряду РФ від 26.12.2011 N 1137 (далі – Постанова N 1137).

Оскільки згідно з агентським договором Агент виступає від свого імені, то рахунки-фактури покупцям (Замовникам) з виділенням суми ПДВ повинен виставляти Агент від свого імені, а реквізити цих рахунків-фактур передавати Принципалу (п. 20 Правил ведення книги продажу, що застосовується при розрахунках за податку на додану вартість (Постанови N 1137). Тобто Агент у виставленому покупцю послуг рахунку-фактурі вказує як продавця найменування своєї організації відповідно до установчих документів (лист Мінфіну Росії від 29.04.2013 N 03-07-09/15077). Додатково Агент може також вказати відомості про Принципал та агентський договір (лист Мінфіну Росії від 23.04.2012 N 03-07-09/40).

Виставлені покупцям (Замовникам) рахунки-фактури реєструються Агентом лише у частині 1 журналу обліку отриманих та виставлених рахунків-фактур, що застосовуються при розрахунках з податку на додану вартість, Постанови N 1137. У книзі продажу ці рахунки-фактури агентом не реєструються (п. 20 Правил ведення книги продажу, що застосовується під час розрахунків з податку на додану вартість, Постанови N 1137).

Одночасно Агент повідомляє Принципал показники виставленого покупцю (Замовнику) рахунки-фактури.

Принципал, у свою чергу, повинен видати Агенту рахунки-фактури, в яких відображено показники рахунків-фактур, виставлених Агентом покупцям (Замовникам), а також рахунки-фактури при отриманні суми оплати (часткової оплати), в яких відображено показники рахунків-фактур, виставлених Агентом покупцям (Замовникам), та зареєструвати їх у книзі продажів. Тому Принципал виходячи з отриманих від Агента даних про реалізовані послуги (роботи) виставляє рахунок-фактуру Агенту тієї ж датою, якою Агентом виписаний покупцю (Замовнику). Номер рахунку-фактурі присвоюється відповідно до індивідуальної хронології складання рахунків-фактур Принципалу. У рядку "Продавець" зазначаються реквізити Принципалу. У рядку "Покупець" вказується найменування фактичного покупця (Замовника), а не Агента (пп. "і" п. 1 Правил заповнення рахунку-фактури Постанови N 1137, лист Мінфіну України від 10.05.2012 N 03-07-09/47) . У табличній частині повторюються всі дані рахунку-фактури, виставленого Агентом на адресу покупця (Замовника). Агент реєструє отриманий від Принципалу документ у частині 2 журналу обліку отриманих та виставлених рахунків-фактур, що застосовуються під час розрахунків з податку на додану вартість, Постанови N 1137.

Разом з тим Агент виставляє Принципалу рахунки-фактури на суми своєї агентської винагороди за послугами, наданими в рамках агентського договору, та реєструє їх у книзі продажів (п. 20 Правил ведення книги продажу, що застосовується при розрахунках з податку на додану вартість, Постанови N 1137 ).

У разі отримання Агентом коштів від Принципалу у вигляді оплати (часткової оплати) у рахунок подальшого надання посередницьких послуг (передоплати за винагородою) Агент повинен виставити Принципалу рахунок-фактуру на отриману суму оплати (часткової оплати) та зареєструвати його у книзі продажу.

Принципал реєструє отриманий від Агента рахунок-фактуру на суму агентської винагороди в частині 2 журналу обліку отриманих та виставлених рахунків-фактур, що застосовуються при розрахунках з податку на додану вартість, Постанови N 1137 та у книзі покупок (п. 11 Правил ведення книги покупок, що застосовується) під час розрахунків з податку на додану вартість, Постанови N 1137).

Ще раз зазначимо, що рахунки-фактури, виставлені Агентом Покупцям (Замовникам) від свого імені під час реалізації робіт (послуг), а також виставлені Покупцям (Замовникам) при отриманні від них суми оплати (часткової оплати) у рахунок надання послуг (виконання робіт). ), у книзі продажу Агента не реєструються (п. 20 Правил ведення книги продажу, що застосовується при розрахунках з податку на додану вартість, Постанови N 1137).

Облік у Агента

Доходи організації, залежно від їх характеру, умови отримання та напрямів діяльності організації, поділяються на доходи від звичайних видів діяльності та інші доходи (п. 4 ПБО 9/99 "Доходи організації" (далі - ПБО 9/99)). Доходи, відмінні від доходів від звичайних видів діяльності, вважаються іншими надходженнями. При цьому організація самостійно визнає надходження доходами від звичайних видів діяльності або іншими надходженнями, виходячи з вимог ПБО 9/99, характеру своєї діяльності, виду доходів та умов їх отримання.

Залежно від кваліфікації доходу у вигляді агентської винагороди вона може відбиватися або на рахунку "Продажі", призначеному для обліку доходів від звичайних видів діяльності, або на рахунку "Інші доходи та витрати" (Інструкція із застосування Плану рахунків бухгалтерського обліку фінансово-господарської діяльності організацій , затверджена наказом Мінфіну Росії від 31.10.2000 р. N 94н (далі - Інструкція)).

Слід зазначити, що не визнаються доходами організації надходження від інших юридичних та фізичних осіб, у тому числі за агентськими договорами на користь Принципалу (п. 3 ПБО 9/99). Отже, кошти, що надходять Агенту від Замовників, що підлягають перерахуванню Принципалу, до доходів Агента не включаються та враховуються на рахунках обліку розрахунків.

Відповідно до Інструкції розрахунки з принципалом можуть враховуватись на рахунку "Розрахунки з різними дебіторами та кредиторами", субрахунку "Розрахунки з принципалом".

Операції, пов'язані з виконанням агентського договору, можуть бути відображені на рахунках бухгалтерського обліку у Агента таким чином:

Дебет () Кредит , субрахунок "Розрахунки з отриманих авансів"

- Отримано аванс від замовника;

Дебет Кредит, субрахунок "Розрахунки з принципалом"

- Відбито реалізація послуг (робіт) в рамках агентського договору;

Дебет, субрахунок "Розрахунки за авансами отриманими"

- зараховано суму авансу;

Дебет ()

- Отримані кошти від замовника в порядку остаточного розрахунку;

- кошти, з відрахуванням утриманого агентського винагороди, перераховані принципалу;

Дебет Кредит, субрахунок "Виручка" (91, субрахунок "Інші доходи")

- Відбито виручка у вигляді агентської винагороди;

Дебет, субрахунок "Розрахунки з принципалом"

- Відображено залік агентської винагороди;

Дебет 90-3 Кредит 68-2

- нараховано ПДВ на агентську винагороду.

Сума агентської винагороди визнається доходом Агента, що підлягає оподаткуванню на прибуток. При цьому при визначенні податкової бази з податку на прибуток Агента не враховуються доходи у вигляді майна (включаючи кошти), що надійшов Агенту у зв'язку з виконанням зобов'язань за агентським договором, а також у рахунок відшкодування витрат, вироблених Агентом за Принципал, якщо такі витрати не підлягають включенню до складу витрат агента відповідно до умов укладених договорів (пп. 9 п. 1 ст. 251 НК РФ). Тобто до складу доходів Агента, що враховуються для цілей оподаткування, включається сума агентської винагороди (кошти, отримані від Замовників і які перераховують Принципал, доходом Агента не є).

Доходи з метою оподаткування прибутку визнаються у тому звітному (податковому) періоді, у якому вони мали місце, незалежно від фактичного надходження коштів, іншого майна (робіт, послуг) та (або) майнових прав (метод нарахування) (п. 1 ст. 271 НК РФ). При цьому незалежно від моменту фактичного надходження від Принципалу на рахунок Агента сум агентської винагороди (у даному випадку незалежно від дати утримання Агентом винагороди з сум, що належать Принципалу) датою визнання доходів з метою оподаткування прибутку для Агента буде дата подання Агентом звіту (у строки, обумовлені договором) чи дата підписання сторонами (Агентом і Принципалом) акта надання послуг (залежно від цього, яку форму звіту Агента перед Принципалом обумовлено умовами агентського договору) (п. 3 ст. 271 НК РФ).

Обов'язок зі сплати ПДВ до бюджету Агента (якщо Агент застосовує загальну систему оподаткування і є платником ПДВ) виникає тільки з суми агентської винагороди (п. 1 ст. 156 НК РФ).

Облік у Принципалу

Відображення у бухгалтерському та податковому обліку Принципалу операцій, виконуваних у межах агентського договору, має здійснюватися виходячи з звіту Агента, якого додаються підтверджуючі документи (ст. 1008 ДК РФ).

Операції, пов'язані з виконанням агентського договору, можуть бути відображені на рахунках бухгалтерського обліку у Принципалу таким чином:

Дебет Кредит, субрахунок "Розрахунки з агентом"

- враховано суму, перераховану агентом у межах агентського договору, від покупців послуг (замовників), за мінусом винагороди агента;

Дебет, субрахунок "Розрахунки з агентом"

- Зараховано в оплату від покупців винагороду агенту.

Доходом Принципалу, що враховується при формуванні оподатковуваного прибутку, виступатиме вся сума виручки від реалізації робіт (послуг), тобто сума, за яку роботи реалізовані Замовникам Агентом за вирахуванням ПДВ (п. 1 ст. 248, п. 1 ст. 249 НК РФ) ). У цьому суму агентського винагороди (пп. 3 п. 1 ст. 264 НК РФ), і навіть вартість реалізованих робіт (послуг) Принципал зможе врахувати у складі витрат за умови відповідності вироблених витрат критеріям, передбаченим п. 1 ст. 252 НК РФ.

У Принципалу, що застосовує спосіб нарахування, сума коштів, отриманих як передоплата за подальше виконання робіт (надання послуг), з метою оподаткування податком на прибуток не враховується (пп. 1 п. 1 ст. 251 НК РФ).

Податковою базою з ПДВ у Принципалу є загальна сума наданих послуг (виконаних робіт), оскільки Принципал є їх виконавцем (пп. 1 п. 1 ст. 146 НК РФ, п. 1 ст. 167, п. 1 ст. 154 НК РФ) ). При цьому необхідно враховувати, оскільки відповідно до п. 1 ст. 167 НК РФ податковою базою для обчислення ПДВ є найбільш рання з дат (день відвантаження робіт (послуг) або день оплати (часткової оплати)), то у разі, якщо Агент отримає передоплату від Замовника, то Принципал повинен буде нарахувати ПДВ із суми передоплати, оскільки йому належить усе отримане посередником по угоді. Для того, щоб Принципал зміг нарахувати ПДВ з передоплати, Агент повинен повідомити його про отриманий аванс.

Енциклопедія рішень. Звіти агента;

Енциклопедія рішень. Виконання агентського договору;

Енциклопедія рішень. Облік у комітента під час реалізації товарів через комісіонера;

Енциклопедія рішень. Облік комісіонера при реалізації товарів комітента.

Відповідь підготував:

Експерт служби Правового консалтингу ГАРАНТ

член Палати податкових консультантів Алексєєва Ганна

Контроль якості відповіді:

Рецензент служби правового консалтингу ГАРАНТ

аудитор, член МоАП Мельникова Олена

Матеріал підготовлений на основі індивідуальної письмової консультації, наданої в рамках послуги «Правовий консалтинг».

і т.п.), виступаючи від імені чи від імені свого принципала. У першому випадку обов'язки з усіх операцій з'являються у нього.

Агент має право проводити будь-які види операцій за договором. Якщо він проводить угоди від імені принципала, він не має жодних зобов'язань щодо них, зобов'язання відносяться до принципала. Це прописано п. 1 ст. 1005. Агент завжди проводить усі угоди коштом принципала.

У встановлені терміни принципал відправляє звіт з докладним описом дій агента з купівлі та продажу послуг або товарів.

Як відобразити агентський договір у 1С

У разі взаємовідносин між агентом і принципалом їх слід зареєструвати у програмі 1С. Це робиться за допомогою укладання угоди з контрагентом із зазначенням її виду.

Інша сторона може бути ролі комісіонера (агента) чи комітента (принципала). Тут же слід зазначити, яким способом буде розраховано винагороду агента.

Для реєстрації потрібно почати з розділу "Адміністрування", потім перейти в "CRM та продажі", потім - "Продажі агентських послуг". У цьому пункті потрібно здійснити такі кроки: «Нормативно-довідкова інформація» – «Налаштування та довідники» – «Види номенклатури» – «Послуга», форму якої можна вибрати з одного із запропонованих варіантів.

Послуга здійснюється:

- Самою організацією і реалізується їй же. Це типовий вигляд, без посередників.

- Самою організацією, яка виступає у ролі принципалапродається через агента третім особам.

- Іншою організацією, яка виступає принципалом, реалізується за агентським договором, оформляється агентом.

Зайшовши до розділу «Нормативно-довідкова інформація», потрібно вибрати пункт «Номенклатура» для створення позиції. Потім вказати обраний вид номенклатури, і навіть принципала.

Для створення партнера в цьому розділі потрібно увійти до пункту «Контрагенти». Слід укласти партнерську угоду: вказати угоду «Надання агентських послуг». За потреби вводиться відсоткове значення винагороди.

Облік у агента

Спочатку вноситься інформація з передачі товарів чи послуг, вироблених принципалом (коли товар доставляється його транспортом), меню «Надходження товарів та послуг» («Покупки, »).

Це робиться такими кроками:

- Відобразити відомості у папці «Реалізація товару чи послуги», тобто зафіксувати, що товар (послуга), що належить принципалу чи самому агенту, продано.

- Якщо від покупця надійшли кошти за поставлені товари, їх відбивають у папці «».

- Відкрити папку «Звіт комітенту (принципалу) про продаж», він потрібний для однойменного звіту.

Тут слід розрахувати величину винагороди. За відповідної домовленості агенту можна відразу залишити цю суму на своєму рахунку. Гроші, перераховані покупцем, слід надіслати на рахунок принципала через меню "Списання з розрахункового рахунку".

При продажу товарів принципалів від імені агентам необхідно роздрукувати 2 примірники рахунки-фактури: для покупця й у підшивки в .

Для формування звіту та відображення винагороди агенту потрібне створення «Звіту комітенту» у меню «Покупки»:

- Зайти в меню «Головна», вибрати форму договору та принципала. Реквізити комісійної винагороди налаштовуються програмою.

- Ввести послугу «Винагорода». Усі пункти самостійно оформлюються програмою за даними з регістру «Рахунки обліку номенклатури».

- У полі «Товари та послуги» потрібно занести дані до таблиці через «Заповнити – заповнити реалізованим за договором».

- Сформувати рахунок-фактуру на винагороду. Не забути перевірити проводки для коректного відображення виручки та ПДВ.

Після отримання агентського звіту принципал потрібно сформувати рахунки-фактури на всіх покупців.

У розділі «Банки та каса» потрібно знайти відповідний пункт «Рахунки-фактури податкового агента». Усі прибуткові накладні, сплачені у звітному періоді, автоматично потрапляють у таблицю під час натискання «Заповнити».

Потім потрібно натиснути "Виконати": формується та реєструється рахунок-фактура. На екрані з'являється рахунок-фактура. Надсилається екземпляр та агенту для реєстрації в Журналі реєстрації рахунків-фактур.

УВП

Для початку роботи в 1С УПП потрібно оформити договір із комісіонером. Після входу до довідника «Договори контрагентів» слід оформити новий договір — «З комісіонером».

Для початку роботи в 1С УПП потрібно оформити договір із комісіонером. Після входу до довідника «Договори контрагентів» слід оформити новий договір — «З комісіонером».

Тут потрібно запровадити кілька обов'язкових пунктів:

- Способи ведення взаєморозрахунків, умови усунення дебіторську заборгованість, способи взаєморозрахунків.

- Додаткова інформація: тип цін, контроль за рухом грошей, відсотки від продажу.

- Налаштовується виплата ПДВ комісіонеру.

- Договірні умови, знижки.

- Переведені на комісію товари мають бути зареєстровані документом «Реалізація товарів та послуг» (операція «Продаж, комісія»).

- Використовується договір «З комісіонером» із застосуванням проводок Дебет 004.02, Кредит 004.01. Під час цієї операції не потрібно виставляти рахунки-фактури.

- Відобразити звіт від комісіонера можливо шляхом заповнення документа «Звіт комісіонера про продаж» на сторінці «Кошти» (за передоплатою).

- Далі вибирається форма звіту з платежів (аванс), найменування покупця, строк та розмір передоплати від комісіонера, .

- Проведення документів супроводжуються занесенням записів до регістру накопичення ПДВ, одночасно нараховується ПДВ на аванс, сформується інформація у . У таблиці «Товари» потрібно вказати контрагентів з переліком проданих їм товарів.

- Далі проводиться заповнення сторінки «Кошти та винагорода». У меню «Реєстрація рахунків-фактур» можна сформувати рахунки-фактури.

Управління торгівлею 11

- Для відображення взаємодій в меню Нормативно-довідкова інформація зайти в пункт Організації.

- Далі слід зайти в розділ «Адміністрування», «CRM та продаж». Встановити прапорець у пункт «Продаж агентських послуг».

- На сторінці "Нормативно-довідкова інформація" потрібно в розділі "Налаштування та довідники" знайти "Види номенклатури" та натиснути "Створити".

- Типом номенклатури вибрати «Послуги», із трьох варіантів потрібно вибрати потрібний. Далі можна заповнювати всі поля за потребою.

- Після заповнення всіх пунктів програма автоматично складає звіт комісії між організаціями

Ті чи інші послуги своїм клієнтам зараз надають практично всі компанії на ринку. Вони можуть бути разові чи щомісячні, масового чи індивідуального характеру.

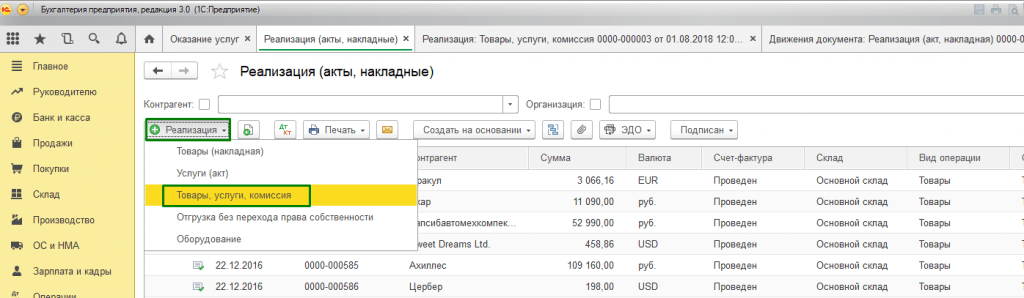

Розглянута нами бухгалтерська програма 1С передбачає різні способи оформлення та обліку надання послуг, наприклад через «Реалізація (акти, накладні)». Наведемо приклади застосування різних способів відображення надання послуг.

приклад 1.ТОВ «Торговий дім «Комплексний» уклав договір про постачання товару. Доставка здійснюється силами компанії з допомогою покупця.

Для оформлення використовуємо документ "Реалізація (акти, накладні)", виклик якого здійснюється через "Головне меню - Продажі".

Якщо необхідно оформити єдиний рахунок-фактуру на поставку товару з доставкою, використовуємо варіант «Товари, послуги, комісія», який знаходимо в підменю «Створити».

Заповнюємо закладки «Товар» та «Послуги».

При виборі друку комплекту документів можна вказати кількість копій форм, які використовуються в документообігу вашої компанії.

Друкована форма акта надання послуг у програмі 1С стандартизована, але може бути розроблена компанією самостійно.

приклад 2.Між ТОВ «Приклад УСН-15» та ТОВ «ФОРК» укладено агентський договір на послуги зі збирання та підготовки документів для отримання охоронної ліцензії від свого імені. Тут передбачено винагороду агенту - 10% від ціни наданих послуг, яка вираховується з покупців, що надійшли ДС.

Для відображення розрахунків з покупцем за участю агента оформлення документа проводиться аналогічно до дій Прикладу 1, але також заповнюємо і «Агентські послуги».

Рахунок розрахунків перебуває автоматично, під час проведення документа формуються проводки.

Після завершення послуг наша компанія має дати принципалу звіт про угоди. Для цього і для відображення комісії створимо «Звіт комітенту».

приклад 3.ТОВ «Торговий дім «Комплексний» надає послуги сервісного центру з ремонту обладнання.

Якщо нам необхідно відобразити виконання разової послуги або переліку робіт на індивідуальне замовлення покупця без відвантаження товарів, можна скористатися видом операції «Послуги (акт)». Вигляд необхідної операції шукаємо у підменю "Створити".

У табличній частині вказується перелік робіт, у своїй, якщо послуга носить разовий характер, можна, не заповнюючи довідник «Номенклатура», внести опис виконаної роботи вручну.

Під час проведення документа формуються проводки.

Відмінною особливістю в 1С:Підприємство 8.3 є наявність документа «Надання послуг», за допомогою якого швидко та безпомилково оформлюються послуги, які мають масовий характер із заданою періодичністю. До таких послуг належать:

- Карти обслуговування у фітнес-центрах (щорічно);

- Абонентське обслуговування з ведення бухгалтерського обліку (щоквартально);

- Орендна плата у бізнес-, торгових центрах (щомісячно);

- Сервісні послуги з обслуговування ІТ-інфраструктури (щомісячно);

- Послуги зв'язку (щомісяця) тощо.

Таким чином, надання послуг у 1С 8.3 можна провести одним документом необмежену кількість клієнтів, договір яких прив'язаний до певного виду розрахунків.

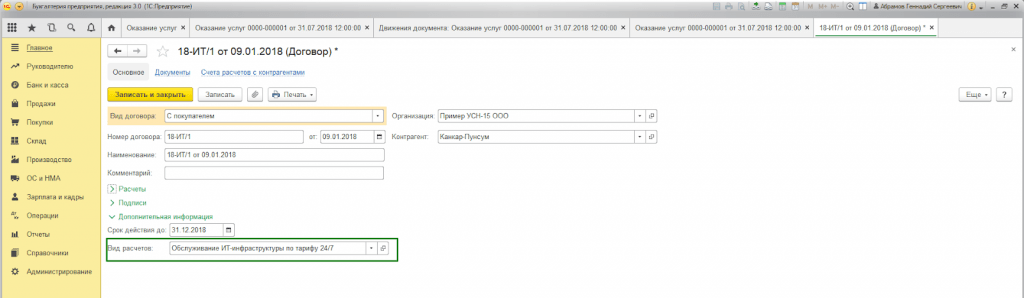

приклад 4.ТОВ «Приклад УСН-15» надає послуги з обслуговування ІТ-інфраструктури. З низкою клієнтів укладено договори на абонентське обслуговування за тарифом 24/7 вартістю 25 000 руб/міс.

Насамперед необхідно перевірити можливість пакетного виставлення актів та рахунків-фактур у налаштуваннях функціональності програми на закладці «Торгівля» (Головне – Налаштування – Функціональність).

Також під час оформлення договору з покупцем необхідно заповнити «Вигляд розрахунків»* у блоці «Додаткова інформація».

*Вигляд розрахунків – довідник (текстовий рядок), який заповнюється користувачами програми самостійно, залежно від необхідного угруповання договорів покупців.

Для оформлення масового надання послуг використовуємо документ «Надання послуг», виклик якого здійснюється через «Головне меню – Продаж».

У шапці документа необхідно вибрати з однойменних довідників:

- Номенклатура.

Поле «Номенклатура» необхідне заповнення найменування послуг у акті виконаних работ. При цьому, якщо в довіднику «Номенклатура» встановлено реквізит «Періодичність послуги», то в друкованій формі акта автоматично встановиться період, за який формується документ.

Таким чином, відсутня необхідність введення кількох елементів довідника «Номенклатура» на різні періоди (оренда травень 2018 р., оренда червень 2018 р. тощо) або ручне коригування друкованої форми.

Кнопка «Заповнити за розрахунками» автоматично заповнює табличну частину документа.

На закладці «Контрагенти» (список) відображаються всі покупці, в договорі яких заповнений реквізит «Вигляд розрахунків», зазначений у шапці документа.

На закладці «Рахунки-фактури», у списку зазначаються клієнти, яким за умовами договору ми передаємо рахунок-фактуру на виконані роботи, незалежно від системи оподаткування, що застосовується нашою організацією. Під час проведення документ «Рахунок-фактура виданий» формується автоматично.

Рухи документа відображають проведення бухгалтерського та податкового обліку, а також заповнення регістру накопичення «Реалізація послуг».

Друкована форма документа формується кожного покупця відбитого у документі. Нумерація встановлюється автоматично.

Облік надання послуг у 1С 8.3 будь-яким способом оформлення призведе до коректного формування бухгалтерської та податкової звітності. Вибір форми документа не регламентується, а вибирається користувачем, виходячи із зручності заповнення та оформлення документів.