Si të hiqni veshjet e punës në programin e Kontabilitetit 1C 8.3?

Le të shohim udhëzimet për heqjen e veshjeve të punës dhe pajisjeve speciale në programin e Kontabilitetit 1C 8.3.

Udhëzime hap pas hapi

Rregullat për kontabilitetin për veshjet e punës janë si më poshtë:

Vendosja e fshirjes së veshjeve të punës

Tani pak për veçoritë e drejtorisë "Qëllimi i përdorimit". Në shembullin tonë, ne shkruam me shkronjë të madhe dy artikuj me një dokument dëftese: "Kontazhet e punëtorit" dhe "Dorezat". Këta elementë ndryshojnë në jetëgjatësinë e tyre të dobishme. Kominoshet supozohet të përdoren për një vit, dhe dorashkat lëshohen për 3 muaj.

Për të marrë parasysh saktë kostot në të gjitha llojet e kontabilitetit, si në kontabilitet ashtu edhe në NU, ne do të krijojmë objekte të ndryshme për to në drejtorinë "Qëllimi i përdorimit". Për veshjet e gjera, ne do të zgjedhim një metodë lineare të shlyerjes së kostos:

dhe për dorashka - "Shlyeni koston pas transferimit në funksionim":

Ne do të krijojmë një dokument "Transferimi i materialeve në punë" për tutat dhe një të ngjashëm për dorashkat. Le të krahasojmë instalimet elektrike.

Për dorashka:

Për tuta:

Çfarë shohim? Ka një ndryshim, ai qëndron në faktin se për kominazhet në postimin e debitit 25 të llogarisë dhe kredisë 10.11.1, kostoja në kontabilitet është zero. Por në kontabilitetin tatimor si debiti ashtu edhe krediti shfaqen shumat e diferencave të përkohshme (TD).

Në të ardhmen, diferencat e përkohshme do të ulen derisa të shlyhen plotësisht (për të gjithë 12 muajt do të fshihen në zero, gjithashtu automatikisht). Shlyerja mujore e kostos së veshjeve të punës kryhet në mënyrë të ngjashme me llogaritjen e amortizimit përmes operacionit rutinë "Shlyerja e kostos së veshjeve të punës dhe pajisjeve speciale" në fund të muajit.

Është e rëndësishme të mbani mend se shlyerja fillon në muajin pas muajit të kapitalizimit. Në shembullin tonë për veshjet e përgjithshme, shlyerja do të fillojë në mars:

Kostoja e dorashkave do të shlyhet menjëherë në shkurt sipas metodës së zgjedhur:

Kontrollimi i llogaritjes së kostos së veshjeve të punës

Si përfundim, le të shohim se çfarë tregojnë bilancet dhe të kontrollojmë formimin e diferencave të përkohshme pas mbylljes së periudhës.

Siç mund ta shihni, në shkurt kostoja e dorashkave u fshi plotësisht (50 rubla në faturën e 25-të). Por certifikata e kostos për shkurt tregon se vetëm një pjesë e shumës (1.39 rubla) ishte përfshirë në çmimin e kostos:

Kjo për faktin se shpenzimet indirekte fshihen në raport me shitjet e periudhës aktuale. Si rezultat, lindin dallime të përkohshme:

Në mars, së pari, shuma e shlyerjes së veshjeve të punës për veshjet tona u përllogarit (83.33 RUB), dhe së dyti, e njëjta shumë u fshi si shpenzime. Së treti, shlyerja e diferencave të përkohshme:

Shuma 16.67 (83.33 * 0.2) është shlyer në debi të llogarisë 77.

Siç mund ta shihni, llogaritja e dallimeve të përkohshme kur hiqni rrobat e punës në konfigurimet 1C 8.3 është plotësisht e automatizuar. Për kënaqësinë e kontabilistit!

Bazuar në materialet nga: programmist1s.ru

Nëse besoni se veshjet e punës lëshohen vetëm për punëtorët e ndërtimit dhe punëtorët e fabrikës, atëherë hidhini një sy Standardeve Standarde të miratuara me Urdhrin e Ministrisë së Punës Ruse të datës 09 dhjetor 2014 Nr. 997n. Ndër të tjera, në listën e pozicioneve do të shihni: shofer, arkivist, operator kompjuteri, ngarkues, teknik, menaxher furnizimi, shitës i produkteve joushqimore, të cilat mund të jenë pothuajse në çdo kompani.

Meqenëse punëdhënësi është përgjegjës për organizimin e kushteve të sigurta dhe mbrojtjen e punës, punonjësit duhet të pajisen me pajisje mbrojtëse personale. Ky artikull do t'ju ndihmojë të organizoni llogaritjen e veshjeve të punës në organizatën tuaj.

1. Standardet për pajisjen e punëtorëve me veshje speciale

2. Kartë për lëshimin falas të veshjeve të punës

3. Postimet për kontabilitetin e veshjeve të punës

4. Fshirja e veshjeve të punës në kontabilitet

5. Shembull

6. Fshirja e veshjeve të punës në kontabilitetin tatimor

7. Kontabiliteti për veshjet e punës në 1s 8.3

8. Kontabiliteti i veshjeve të punës në një organizatë duke përdorur sistemin e thjeshtuar të taksave

9. Si të hiqni veshjet e punës që janë bërë të papërdorshme

10. Kominoshet kur largoni një punonjës

Pra, le të shkojmë me radhë. Nëse nuk keni kohë për të lexuar një artikull të gjatë, shikoni videon e shkurtër më poshtë, nga e cila do të mësoni të gjitha gjërat më të rëndësishme për temën e artikullit.

(nëse video nuk është e qartë, ka një ingranazh në fund të videos, klikoni mbi të dhe zgjidhni Cilësi 720p)

Ne do ta diskutojmë temën më tej në artikull në më shumë detaje sesa në video.

1. Standardet për pajisjen e punëtorëve me veshje speciale

Të cilit punëdhënësi është i detyruar t'i lëshojë veshje të veçanta, specifikohet në nenet 212, 221 të Kodit të Punës të Federatës Ruse:

- punëtorët e angazhuar në punë me kushte të dëmshme ose të rrezikshme punë;

- punëtorët e angazhuar në punën e kryer në kushtet e veçanta të temperaturës ose ato që lidhen me ndotjen.

Dokumenti që rregullon pajisjen e punëtorëve me veshje speciale është Rregullat Ndërsektoriale për Sigurimin e Punëtorëve me Veshje Speciale, Këpucë Speciale dhe Pajisje të tjera Mbrojtëse Personale, miratuar me Urdhrin e Ministrisë së Shëndetësisë dhe Zhvillimit Social të Rusisë, datë 1 qershor 2009 Nr. 290n. Është i instaluar kërkesat e lëshimit pajisje mbrojtëse personale (PPE):

- PPE duhet t'i nënshtrohet certifikimit dhe deklaratës së konformitetit;

- PPE blihet në kurriz të organizatës ose sipas një marrëveshje qiraje për përdorim të përkohshëm;

- PPE lëshohet pa pagesë sipas standardeve standarde dhe bazuar në rezultatet e një vlerësimi të veçantë të kushteve të punës

- Një organizatë, në një akt lokal, mund të vendosë standardet e veta për sigurimin e punëtorëve me veshje mbrojtëse që tejkalojnë ato standarde, si dhe të zëvendësojë një lloj veshje mbrojtëse me një nivel të ngjashëm mbrojtjeje.

Ju mund të kontrolloni standardet për sigurimin e punëtorëve me veshje speciale për pozicionet e disponueshme në tabelën e personelit në dokumentet e mëposhtme:

- Standardet standarde të miratuara me Urdhrin e Ministrisë së Punës të Rusisë, datë 9 dhjetor 2014 Nr. 997n - për punëtorët në profesione dhe pozicione ndërsektoriale të të gjitha llojeve të aktivitetit ekonomik;

- Standardet për lëshimin e rrobave dhe këpucëve të ngrohta të punës për punonjësit, miratuar me vendimin e Ministrisë së Punës, datë 31.12.1997 nr. 70 - sipas zonave klimatike, të njëjta për të gjithë sektorët e ekonomisë;

- Standardet e lëshimit të standardeve të miratuara me Urdhrin e Ministrisë së Shëndetësisë dhe Zhvillimit Social, datë 20 Prill 2006 Nr. 297 - për veshje speciale të çertifikuara me sinjal me shikueshmëri të lartë për punëtorët në të gjithë sektorët e ekonomisë;

- Standardet standarde të industrisë (për shembull, në ndërtim, mjekësi, aktivitete prodhuese, banka, strehim dhe shërbime komunale, etj.).

- në Seksionin IV të Raportit për vlerësimin e veçantë të kushteve të punës (Shtojca nr. 3 e Urdhrit të Ministrisë së Punës të Rusisë, datë 24 janar 2014 N 33n).

Në këto dokumente, për çdo pozicion dhe profesion, mund të gjeni një listë të veshjeve të veçanta sipas llojit dhe sasisë që duhet t'u lëshohen punonjësve për një vit.

Ndërmarrja duhet të miratojë listën e pozicioneve për të cilat lëshohet veshje speciale dhe standardet e emetimit. Ky mund të jetë një urdhër nga menaxheri ose një aneks i një kontrate pune ose kolektive.

Shtojca e porosisë:

Kur punëson një punonjës, punëdhënësi duhet të informojë punonjësin për pajisjet mbrojtëse personale që duhet të veshin. Punonjësi nënshkruan se ka lexuar Rregullat për pajisjen e punëtorëve me veshje pune, dhe standardet standarde për lëshimin e PPE që korrespondojnë me profesionin dhe pozicionin e tij.

2. Kartë për lëshimin falas të veshjeve të punës

Gjatë lëshimit të veshjeve të punës për punonjësit, duhet të merret parasysh gjinia, lartësia dhe madhësia e punonjësit, si dhe natyra e punës së tij. Për të kontrolluar standardet për lëshimin e veshjeve të punës dhe jetën e tyre të shërbimit, plotësoni kartela personale për lëshimin e pajisjeve mbrojtëse personale për çdo punonjës. Formulari i kartës për lëshimin falas të veshjeve të punës miratohet nga Rregullat Ndërsektoriale (Urdhri i Ministrisë së Shëndetësisë dhe Zhvillimit Social të Rusisë, datë 1 qershor 2009 Nr. 290n).

Rregullat ndërsektoriale lejojnë mbajtjen e kartave personale në formë letre ose elektronike. Kur plotësoni një kartë regjistrimi personal për lëshimin e PPE në program, në vend të nënshkrimit të punonjësit në marrje, i referoheni detajeve të dokumentit parësor, i cili përmban nënshkrimin e punonjësit në marrjen e PPE (për shembull, pretendimi fatura M-11).

Nëse PPE nuk përdoret gjatë gjithë kohës nga punonjësit, por kërkohet për kohëzgjatjen e një pune të caktuar, për ta lëshohet kartela për lëshimin falas të veshjeve mbrojtëse me shënimin “Në detyrë”.

Gjatë regjistrimit të operacioneve për lëvizjen e veshjeve të punës, departamenti i kontabilitetit, si rregull, transferon dokumentacionin sipas formularëve të unifikuar (miratuar me Rezolutën e Komitetit Shtetëror të Statistikave të Federatës Ruse, datë 30 tetor 1997 Nr. 71a):

- Nr. MB-2 “Kartë regjistrimi për artikujt me vlerë të ulët dhe të konsumuar”;

- Nr. MB-4 “Akti i asgjësimit të artikujve me vlerë të ulët dhe të konsumuar” për të llogaritur fshirjen e veshjeve të punës që janë bërë të papërdorshme;

- Nr. MB-7 “Fletë regjistrimi për lëshimin e rrobave të punës, këpucëve të sigurisë dhe pajisjeve të sigurisë” - të regjistrojë lëshimin e pajisjeve mbrojtëse personale për punonjësit për përdorim;

- Nr. MB-8 “Akti për fshirjen e artikujve me vlerë të ulët dhe të veshjes” - për të llogaritur fshirjen e sendeve të konsumuara dhe të papërshtatshme për përdorim të mëtejshëm të pajisjeve mbrojtëse personale.

Vetë organizatat mund të zhvillojnë forma të ngjashme të dokumenteve parësore për llogaritjen e veshjeve të punës, duke marrë parasysh specifikat e aktiviteteve të kompanisë dhe pajisjet mbrojtëse personale të lëshuara. Për shembull, një akt për heqjen e veshjeve të punës mund të duket kështu.

3. Postimet për kontabilitetin e veshjeve të punës

Organizatat mbajnë shënime të veshjeve mbrojtëse dhe pajisjeve të tjera mbrojtëse në përputhje me Udhëzimet Metodologjike të miratuara me Urdhrin e Ministrisë së Financave të Rusisë, datë 26 dhjetor 2002 N 135n.

Kontabiliteti për veshjet e punës në një organizatë dhe llogaria e kontabilitetit varen nga ato aktive që do të përfshijnë PPE. Udhëzimet metodologjike sugjerojnë marrjen parasysh të veshjeve të veçanta si pjesë e inventarëve, pavarësisht periudhës së përdorimit dhe kostos. Por në politikën e kontabilitetit është e mundur të parashikohet kontabilizimi i veshjeve të punës në organizatë si pjesë e mjetet fikse.

Karakteristikat e kontabilitetit dhe postimit për kontabilitetin e veshjeve të punës në organizatë në secilin opsion janë paraqitur në tabelë.

| Kominoshe si pjesë e MPZ | Kominoshe të përfshira në OS | Veshje pune për përdorim të përkohshëm | |

| Kriteret e atribuimit | Pavarësisht kostos dhe periudhës së përdorimit të tyre | Periudha e përdorimit është më shumë se një vit dhe kostoja është mbi 40,000 rubla. (ose vlerë tjetër të përcaktuar për njohjen e aktiveve si aktive fikse) | Marrja e veshjeve të punës sipas një marrëveshje qiraje |

| Llogaria e kontabilitetit të veshjeve të punës në organizatë | 10 “Pajisje speciale dhe veshje speciale” | 01 "Aktivet fikse" | Në llogarinë jashtë bilancit 002 “Aktivet e inventarit të pranuara për ruajtje” |

| Baza (dokumentet kryesore) | Urdhër faturë f. M-4, miratuar me Rezolutën e Komitetit Shtetëror të Statistikave të Rusisë, datë 30 tetor 1997 N 71a | Akti i pranimit dhe transferimit të objektit OS f. OS-1, miratuar me Rezolutën e Komitetit Shtetëror të Statistikave të Federatës Ruse të datës 21 janar 2003 N 7 | Certifikata e transferimit dhe pranimit |

| Kostoja e regjistrimit | me koston aktuale, në shumën e kostove aktuale të blerjes ose prodhimit | në vlerësimin e parashikuar në kontratë, ose në vlerësimin e rënë dakord me pronarin e tyre | |

| Postimet për kontabilitetin për blerjen e veshjeve të punës | Debi 10-10 “Pajisje speciale dhe veshje speciale në magazinë” Kredi 60,71,76 – veshje speciale u kapitalizuan | Debi 08 “Investime në aktive afatgjata” Kredi 60,71,76 – pajisje mbrojtëse personale të kapitalizuara Debi 01 “Aktivet fikse” Kredi 08 – pajisje mbrojtëse personale të përfshira në asetet fikse |

Debiti 002 "Aktivet e inventarit të pranuara për ruajtje" |

| Akti normativ | Klauzola 11 e Udhëzimeve Metodologjike të miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë 26 dhjetor 2002 N 135n, Udhëzime për kontabilitetin e prodhimit industrial, miratuar me Urdhrin e Ministrisë së Financave të Federatës Ruse të datës 28 dhjetor 2001 N 119n |

Klauzola 9 e Udhëzimeve të miratuara me Urdhrin e Ministrisë së Financave të Rusisë, datë 26 dhjetor 2002 N 135n, PBU 6/01 "Kontabiliteti i aktiveve fikse", miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë 30 Mars 2001 N 26n Letra e Ministrisë së Financave të Federatës Ruse, datë 12.05.2003 Nr. 16-00-14/ 159 |

klauzola 12 e Udhëzimeve të miratuara me Urdhrin e Ministrisë së Financave të Rusisë, datë 26 dhjetor 2002 N 135n |

4. Fshirja e veshjeve të punës në kontabilitet

Postimet për shlyerjen e veshjeve të punës në kontabilitet do të varen nga llogaria në të cilën janë regjistruar pas marrjes.

Opsioni 1. Fshirja e veshjeve të punës të përfshira në inventar me një jetë të dobishme më shumë se 12 muaj

- kostoja e pajisjeve mbrojtëse personale shlyhet si shpenzime në mënyrë lineare gjatë gjithë periudhës së përdorimit në përputhje me pikën 26 të udhëzimeve

- Debiti 10-11 “Pajisje speciale dhe veshje speciale në funksion” Krediti 10-10 “Pajisje speciale dhe veshje speciale në magazinë” - veshje speciale që i transferohen punonjësit për përdorim të përkohshëm

- Debi 20, 26, 44 Kredi 10-11 “Pajisje speciale dhe veshje speciale në përdorim” - fshirje e pjesshme e veshjeve speciale në kontabilitet si shpenzime (mujore gjatë periudhës së përdorimit të PPE)

Opsioni 2. Hedhja e veshjeve të punës si pjesë e pajisjeve industriale me jetëgjatësi më të vogël se 12 muaj

- kostoja e veshjeve të punës shpenzohet në momentin e lëshimit për punonjësit në përputhje me pikën 21 të Udhëzimeve Metodologjike. Ky rregull duhet të përfshihet në politikat kontabël të organizatës për qëllime kontabël.

- Debi 20, 26, 44 Kredi 10-10 "Pajisje speciale dhe veshje speciale në magazinë" - fshirja e veshjeve speciale në kontabilitet si shpenzime kur transferohen te një punonjës.

- Kontabilizimi i veshjeve të punës në një organizatë që përdoret nga punonjësit dhe fshihet si shpenzime mund të kryhet në llogarinë jashtë bilancit "Veshjet e punës në përdorim" (klauzola 23 e Udhëzimeve).

Opsioni 3. Fshirja e kostos së veshjeve të punës të përfshira në asetet fikse

- kostoja e veshjeve të punës shpenzohet përmes amortizimit

- Debi 20,26,44 Kredi 02 “Amortizim i aktiveve fikse” - amortizimi llogaritet mbi koston e veshjeve të punës në baza mujore gjatë periudhës së përdorimit.

5. Shembull

Më 5 dhjetor 2016, në qendrën e shërbimit Tachka LLC, u blenë veshje speciale për mekanikun e riparimit të makinave Kozlov: një kostum mbrojtës i bërë nga pëlhura të përziera, 1 copë. me një çmim prej 4,500,00 RUB, doreza 1 palë për 420,00 RUB, syze sigurie 1 copë. 6500,00 rubla secila, xhaketë e izoluar 1 copë. 5600 rubla secila, pantallona të izoluara 1 copë. për 3800,00 rubla, çizme të ndjerë për 4800,00 rubla.

Kominoshet i janë lëshuar punonjësit më 11 dhjetor 2016. Sipas standardeve të miratuara, periudha e përdorimit të një kostum, doreza, syze është më pak se 12 muaj, një xhaketë e izoluar, pantallona - 30 muaj, çizme të ndjerë - 36 muaj.

Debiti 10-10 "Pajisje speciale dhe veshje speciale në magazinë" Kredi 60 – 25,620.00 rubla. (4500+420+6500+5600+3800+4800) — Veshjet e punës të postuara në magazinë

Debiti 26 Kredi 10-10 - 11420,00 fshij. (4500+420+6500) Kostoja e kostumit, dorezave, syzeve të lëshuara për mekanikun është shlyer si shpenzim.

Debiti 10-11 "Pajisje speciale dhe veshje speciale në përdorim" Kredi 10-10 - 14,200,00 RUB. (5600+3800+4800) — Punonjësit iu dha një xhaketë e izoluar, pantallona të izoluara, çizme të ndjerë

Debi 26 Kredi 10-11 "Pajisje speciale dhe veshje speciale në përdorim" 446,67 rubla. (5600/30+3800/30+4800/36) - Shlyerja e pjesshme e kostos së veshjeve të punës, përdorimi i të cilave është më shumë se 12 muaj.

6. Fshirja e veshjeve të punës në kontabilitetin tatimor

Kostoja e pajisjeve mbrojtëse personale mund të shlyhet si shpenzime që ulin bazën e tatimit mbi të ardhurat. Por fshirja e veshjeve të punës në kontabilitetin tatimor është e kufizuar nga standardet për lëshimin falas të PPE: standard ose i miratuar nga kompania bazuar në rezultatet e një vlerësimi të veçantë të kushteve të punës. Ky qëndrim është shprehur nga Ministria e Financave me shkresën nr.03-03-06/1/59763 datë 25.11.2014 dhe nr.03-03-06/4/8 datë 16.02.2012.

Për qëllime tatimore, reflektimi i veshjeve të punës varet nga kostoja dhe jeta e shërbimit:

- Si pasuri e amortizueshme:

- Në varësi të kushteve të mëposhtme: kosto më shumë se 100 mijë rubla, periudha e përdorimit më shumë se 12 muaj;

- Fshirja kryhet duke llogaritur amortizimin çdo muaj gjatë jetës së dobishme

- Të përfshira kostot materiale:

- Nëse periudha e përdorimit është më pak se 12 muaj, kostoja e veshjeve të punës mund të jetë çdo;

- Shpenzohet në momentin e lëshimit për punonjësit ose në mënyrë të barabartë gjatë periudhës së funksionimit nëse kjo periudhë shtrihet përtej një periudhe raportimi për tatimin mbi të ardhurat. Kjo procedurë parashikohet në paragrafë. 3 f. 1 art. 254 Kodi Tatimor i Federatës Ruse. Opsioni që përdor organizata është i fiksuar në politikën e kontabilitetit për qëllime tatimore.

7. Kontabiliteti për veshjet e punës në 1s 8.3

Në programin 1C: Edicioni i 8-të i Kontabilitetit. 3.0, ju gjithashtu mund të organizoni kontabilitetin për marrjen, lëshimin dhe shlyerjen e veshjeve të punës dhe pajisjeve të tjera mbrojtëse personale. Për udhëzime se si të përdorni programin, shikoni videon.

8. Kontabiliteti i veshjeve të punës në një organizatë duke përdorur sistemin e thjeshtuar të taksave

Kontabilizimi i veshjeve mbrojtëse në sistemin e thjeshtuar të taksave, si dhe në sistemin e përgjithshëm, varet nga mënyra se si merren parasysh pajisjet mbrojtëse. Meqenëse thjeshtimi përdor metodën e parave të gatshme për njohjen e të ardhurave dhe shpenzimeve, veshja e punës duhet të paguhet.

Nëse veshjet e punës llogariten si materiale, atëherë kostoja e tyre përfshihet në shpenzimet sipas sistemit të thjeshtuar të taksave pas pagesës dhe pranimit për kontabilitet në të njëjtën kohë.

Kur PPE pranohet si mjeti kryesor, atëherë llogaritja e veshjeve të punës në organizatë në sistemin e thjeshtuar të taksave kryhet në përputhje me paragrafin 3 të Artit. 346.16, sek. 4 f. 2 lugë gjelle. 346.17 Kodi Tatimor i Federatës Ruse. Kostoja e veshjeve të punës përfshihet në shpenzimet në ditën e fundit të periudhës raportuese në shumën e pagesës.

9. Si të hiqni veshjet e punës që janë bërë të papërdorshme

Në rast se veshja mbrojtëse është bërë e papërdorshme dhe jeta e saj e dobishme nuk ka skaduar, Udhëzimet lejojnë mundësinë e fshirjes së këtyre PPE. Vendimi për papërshtatshmërinë e veshjeve speciale është në kompetencën e komisionit të përhershëm të inventarit (klauzola 34 e Udhëzimit). Një komision i caktuar me urdhër të kreut shqyrton pajisjet mbrojtëse personale, përcakton arsyet e dështimit, identifikon ata që janë përgjegjës për dëmtimin e veshjeve mbrojtëse dhe harton një raport fshirjeje.

Shlyerje plotësisht i papërdorshëm dhe nuk mund të restaurohet veshje pune. Akti i fshirjes transferohet në departamentin e kontabilitetit. Si të hiqni veshjet e punës që janë bërë të papërdorshme? Kontabilisti duhet të bëjë shënimet e mëposhtme:

Debi 94 Kredi 10-11 – fshirja e veshjeve të punës që janë bërë të papërdorshme në vlerën e mbetur;

Sipas pikës 11 të PBU 10/99, shpenzimet për shlyerjen e pajisjeve mbrojtëse personale që nuk janë të përshtatshme për përdorim përfshihen në kontabilitet si pjesë e shpenzimeve të tjera në periudhën raportuese me të cilën ato lidhen.

Debi 91-2 Kredi 94 - kostoja e veshjeve të punës që janë bërë të papërdorshme reflektohet në shpenzime të tjera.

Nëse me komision është identifikuar fajtori, atëherë kostoja e veshjeve speciale i atribuohet personit fajtor (nënparagrafi "b", paragrafi 28 i Rregullores për Kontabilitetin dhe Raportimin):

Debi 73 Kredi 94 – kostoja e veshjeve të punës i atribuohet personit fajtor.

Debi 50,51,70 Kredi 73 – kompensimi i dëmit (zbritje nga paga) nga fajtori.

Debi 91-2 Kredi 73 – shlyerja e dëmit në shpenzime të tjera nëse personi fajtor shpallet i pafajshëm nga gjykata.

10. Kominoshet kur largoni një punonjës

Pronësia e veshjeve të punës i mbetet organizatës për të gjithë periudhën e përdorimit. Prandaj, kur një punonjës shkarkohet ose transferohet në një pozicion tjetër, veshjet e punës duhet të kthehen në magazinë. Ky detyrim parashikohet në pikën 64 të Udhëzimeve Metodologjike, të miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë 26 dhjetor 2002, nr. 135n.

Kthimi i veshjeve të punës në kontabilitet pasqyrohet nga shënimet e mëposhtme:

- Debiti 01 “Aktivet fikse në magazinë” Kredia 01 “Aktivet fikse në funksionim” - kur kontabilizon veshjen e punës si aktive fikse;

- Debi 10-10 Kredi 10-11 – në vlerën e mbetur, nëse veshja e punës e përfshirë në inventar fshihet në mënyrë të barabartë gjatë periudhës së përdorimit;

- Regjistrimet në kontabilitet nuk bëhen nëse kostoja e veshjeve të punës është shlyer në një kohë kur i është lëshuar punonjësit. Në këtë rast, kryhet vetëm kontabiliteti sasior.

Organizata ka të drejtë mbajtje nga paga punonjësi koston e veshjeve të punës që nuk u kthyen pas pushimit nga puna ose të humbura nga punonjësi. Kontabiliteti për zbritjen e kostos së veshjeve të punës pas largimit nga puna të një punonjësi është i ngjashëm me procedurën e diskutuar në seksionin e mëparshëm.

Lëshimi i veshjeve të punës për punonjësit nuk sjell kalim pronësie, pra punëdhënësi nuk ka objekt taksimi të TVSH-së. Gjithashtu, kostoja e veshjeve të punës nuk njihet nga ligjvënësi si të ardhura të punonjësve dhe kostoja e veshjeve të punës nuk i nënshtrohet tatimit mbi të ardhurat personale dhe kontributeve të sigurimit.

Si përfundim, disa fjalë për përgjegjësinë. Mos pajisja e punëtorëve me pajisje mbrojtëse mund të sjellë gjobë nga 20 deri në 30 mijë rubla për zyrtarët, nga 130 në 150 mijë rubla për një kompani (klauzola 4 e nenit 5.27.1 të Kodit të Kundërvajtjeve Administrative të Federatës Ruse). Prandaj, ju kërkoj që të mos neglizhoni përgjegjësinë tuaj për t'i pajisur punëtorët me veshje të veçanta. Dhe nëse keni ndonjë pyetje pa përgjigje në lidhje me kontabilitetin për veshjet e punës, shkruani në komente, le të përpiqemi të gjejmë përgjigjen së bashku!

Kontabiliteti për veshjet e punës në një organizatë: kontabilitet dhe taksa

Në përputhje me ligjin, ndërmarrjet janë të detyruara t'u sigurojnë punonjësve në mjedise të rrezikshme dhe të rrezikshme të punës pajisje mbrojtëse personale për mbrojtje fizike dhe mbrojtje nga kontaminimi. Le të shqyrtojmë aspektet teorike të kryerjes së operacioneve të tilla, duke marrë parasysh veçoritë e kontabilitetit dhe taksave, si dhe metodën praktike të futjes së të dhënave në programin 1C: Kontabiliteti 8.3.

Kontabiliteti dhe kontabiliteti tatimor i veshjeve të punës

Termi “veshje pune” nënkupton pajisje mbrojtëse personale, të cilat, përveç veshjes në vetvete, përfshijnë këpucët e sigurisë dhe pajisjet mbrojtëse.

Baza normative:

- Urdhri i Ministrisë së Financave nr.135n datë 26.12.2002;

- Urdhri i Ministrisë së Punës të Rusisë, datë 9 dhjetor 2014 Nr. 997n;

- Urdhri i Ministrisë së Shëndetësisë dhe Zhvillimit Social të Rusisë i datës 1 qershor 2009 Nr. 290n;

- Informacion mbi standardet standarde për lëshimin falas të veshjeve të punës, këpucëve të sigurisë dhe pajisjeve të tjera mbrojtëse personale;

- Kodin fiskal;

- Kodi i Punës (nenet 209, 221);

- Kodi i Federatës Ruse për kundërvajtje administrative (neni 5.27.1 klauzola 4 - gjobë për zyrtarët nga 20,000 në 30,000, për një organizatë nga 130,000 në 150,000 rubla për mossigurimin e punonjësve me veshje speciale).

Lëshimi i veshjeve të punës në lloje të caktuara ndërmarrjesh dhe për lloje të caktuara profesionesh përcaktohet me ligj. Periudha e përdorimit dhe sasia e veshjeve mbrojtëse të lëshuara përcaktohen nga standardet e industrisë ose rregullat standarde. Rrobat e punës u jepen punonjësve pa pagesë, por vazhdojnë të mbeten pronë e punëdhënësit, shpenzimet e larjes dhe pastrimit të tyre i bartë ndërmarrja. Një nga pikat e rëndësishme: veshjet e punës duhet të jenë të certifikuara.

Fillimisht, Urdhri nr. 135n i Ministrisë së Financave parashikonte kontabilizimin e veshjeve të punës si pjesë e kapitalit qarkullues. Në llogari Materiale u hapën dy nënllogari:

- Veshje pune ne magazine (në 1C kjo është llogaria 10.10);

- Kominoshe në përdorim (në llogarinë 1C 10.11).

Aktualisht, lejohet aplikimi i PBU 6/01 "Kontabiliteti i aktiveve fikse" (Letra N 16-00-14/159 e Departamentit të Metodologjisë së Kontabilitetit dhe Raportimit të Ministrisë së Financave të Federatës Ruse, datë 12 maj 2003) , por për këtë jetëgjatësia e shërbimit të veshjeve të punës duhet të jetë më shumë se një vit dhe kriteri i kostos i përshtatet përkufizimit të një aktivi fiks.

Le të përqendrohemi në qasjen "tradicionale", kur veshja e punës merret parasysh në numërimin e 10-të. Për të shlyer saktë koston e veshjeve të punës si shpenzime, është e nevojshme të përcaktohet saktë jeta e tij e shërbimit. Opsionet e mundshme:

- Norma e shërbimit nuk është më shumë se një vit - kostot në njësinë e kontrollit merren plotësisht parasysh në shpenzimet në kohën e transferimit në funksionim;

- Shkalla e shërbimit është më shumë se një vit - në kontabilitet, metoda lineare e shlyerjes së shpenzimeve duhet të përdoret gjatë gjithë jetës së shërbimit të veshjeve.

Në NU, kostoja e veshjeve të punës merret parasysh në shpenzime menjëherë (neni 254, paragrafi 1, paragrafi 3). Si rezultat, shfaqen diferenca të përkohshme për tatimet mbi të ardhurat (PBU 18/02).

Duhet bërë një rezervë që, nëse dëshirohet, tatimpaguesi mund të mos e shlyejë koston menjëherë, por të pasqyrojë shpenzimet në disa periudha raportuese. Në BU, është gjithashtu e mundur që kur të vini në punë veshje pune që kanë një jetëgjatësi më të vogël se 12 muaj, mos e hiqni menjëherë të gjithë koston, por ta bëni atë duke përdorur metodën lineare gjatë gjithë jetës së shërbimit. Procedura e zgjedhur duhet të fiksohet në politikën e kontabilitetit.

Veshjet e punës në përdorim me një jetë shërbimi më shumë se një vit renditen në llogarinë 10.11, konsumimi fshihet çdo muaj në llogarinë e shpenzimeve. Kontabiliteti jashtë bilancit mbahet për të gjitha veshjet e punës të emetuara derisa asgjësimi të ndodhë si rezultat i konsumimit (ose për një arsye tjetër). 1C përdor një llogari jashtë bilancit MC.02 Kominoshet në përdorim.

Pasi e gjithë kostoja nga llogaria 10.11 është shlyer në shpenzimet e BU, veshja e punës duhet të hiqet nga bilanci për shkak të konsumimit. Nëse një punonjës pushohet nga puna ose transferohet në një pozicion ku nuk ka nevojë për veshje speciale, punonjësi duhet t'i dorëzojë ndërmarrjes pajisjet mbrojtëse që i janë lëshuar.

Kontabiliteti dhe fshirja e veshjeve të punës në 1C 8.3

Marrja e veshjeve të punës nga furnitorët është e ngjashme me marrjen e llojeve të tjera të aseteve materiale. Karakteristika kryesore është të vendosni llojin e saktë në drejtorinë e nomenklaturës - Veshje pune. Më pas fatura do të pasqyrohet në llogarinë 10.10.

Kur transferoni veshjet e punës në punë, shtegu i menysë është:

Kur transferoni veshjet e punës në punë, shtegu i menysë është:

Magazina => Veshje pune dhe pajisje => Transferimi i materialeve në funksionim.

Artikujt e menysë dhe Kthimi i materialeve nga përdorimi Do ta shikojmë më poshtë (por nuk do ta përfshijmë këtë pamje të ekranit në të ardhmen).

Për të marrë transaksione të sakta, është e rëndësishme të plotësoni saktë seksionin Për secilin lloj artikulli, ai plotësohet përsëri (ky nuk është një gabim, ky synohet).

Ne do të zgjedhim kostumet nga librat e referencës Metoda lineare shlyerja e kostos dhe – rezultati 20.01 (opsionet 23, 25, 26, 44).

Për syzet e sigurisë, një mënyrë tjetër për të paguar koston është me vënien në punë.

Meqenëse lëshojmë një palë doreza që tejkalojnë normën, shpenzimet do t'i fshijmë në llogarinë 91.02. Në të njëjtën kohë, ne nuk do t'i marrim parasysh kur llogaritim tatimin mbi të ardhurat, duke rezultuar në një diferencë të përhershme prej 30 rubla. (150 fshij. x 20%).

Në kapitull Le të shtojmë një lloj shpenzimi për veshje të veçanta që tejkalojnë normat, të tregojmë se çfarë lloj shpenzimi është dhe të zgjidhim "kutinë e kontrollit" që duhet të merret parasysh në NU.

Ne do të tregojmë llogarinë e kostos si 91.02.

Pas plotësimit të dokumentit, ne do ta përpunojmë atë. Nga postimet shohim:

- Së pari, të gjitha pozicionet u fshinë në llogarinë 10.11.1;

- Për pozicionet që fshihen në të njëjtën kohë, në sistemin e kontabilitetit ka ndodhur një fshirje e llogarive 20.01 dhe 91.02;

- Nuk ka fshirje për kostume mbrojtëse në departamentin e kontabilitetit;

- Në kontabilitetin tatimor, shumat për kostume mbrojtëse u fshinë dhe u shfaqën diferenca të përkohshme;

- Përsa i përket veshjeve mbi normë është llogaritur një diferencë konstante. Gjithashtu janë plotësuar të dhënat për llogarinë jashtë bilancit MTs.02.

Bilanci i gjendjes janar para fundit të muajit.

Mund të shikojmë analitikën në llogarinë jashtë bilancit.

Kartela tregon se cilit punonjës specifik i është dhënë për përdorim veshje mbrojtëse.

Le ta mbyllim muajin. U formua një IT në shumën prej 720 rubla (3600 rubla x 20%).

Për kostumet mbrojtëse ende nuk janë shlyer shpenzimet. Funksionaliteti standard i 1C: Kontabiliteti fillon të shlyejë amortizimin linear për veshjet e punës duke filluar nga muaji tjetër pas komisionimit, megjithëse duhet të theksohet se metodologjikisht kjo pikë nuk është e specifikuar në legjislacion. Nëse llogaritari nuk është kundër algoritmit të zbatuar, ju këshillojmë ta konsolidoni atë në politikën e kontabilitetit për të shmangur mosmarrëveshjet e mundshme me autoritetet e inspektimit.

Do të mbyllim muajin tjetër. Tani formulari ka një klauzolë për shlyerjen e kostos së veshjeve të punës.

Shuma e IT u fshi (200 rubla x 20% = 40 rubla).

Në llogarinë jashtë bilancit MTs.02, veshjet e punës duhet të listohen për aq kohë sa janë në përdorim. Pas 18 muajsh, vlera kontabël e veshjeve të punës u fshi plotësisht.

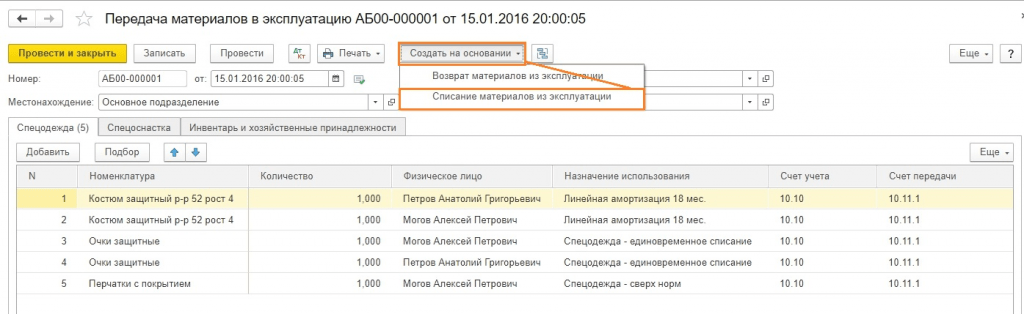

Ne do të fshijmë veshjet e punës që janë bërë të papërdorshme dhe të amortizuara plotësisht.

Për ta bërë më të lehtë plotësimin e dokumenteve, mund të krijoni një dokument bazuar në transferimin e materialeve në funksionim. Syzet dhe dorezat mund të hiqen pas një viti funksionimi, por për qëllimin e një shembulli, ne do të tregojmë fshirjen e të gjithë artikujt në një dokument.

Ju mund të plotësoni tabelën e të dhënave Për pjesën e mbetur.

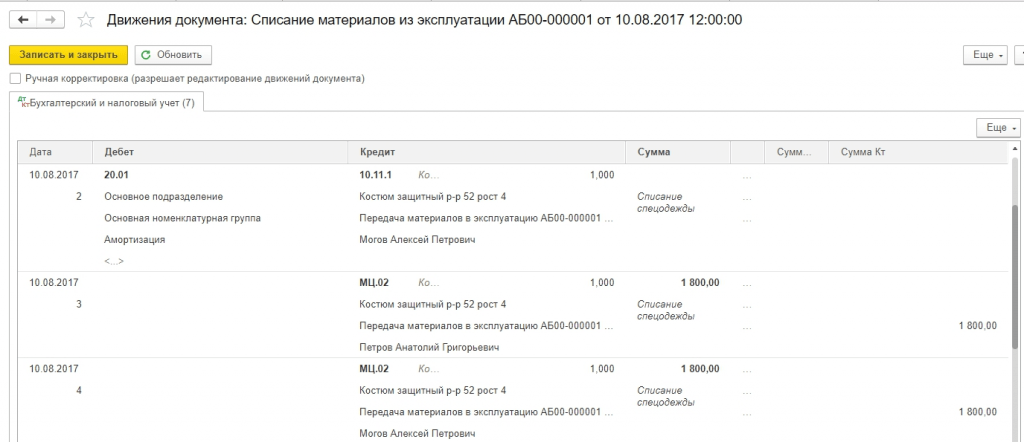

Pas kryerjes do të shohim instalimet elektrike.

Llogaria jashtë bilancit është rivendosur në zero.

Kontabiliteti për veshjet e punës kur largohen punonjësit

Shumë shpesh ndodh që një punonjës të largohet (ose të transferohet në një departament tjetër) dhe të dorëzojë veshjet e punës përpara se të skadojë periudha e amortizimit. Atëherë duhet të krijoni një dokument Kthimi i materialeve nga përdorimi. Pjesa tabelare mund të jetë automatikisht Plotësoni pjesën e mbetur dhe më pas lini vetëm emrat e punonjësve të shkarkuar.

Veshjet e punës do të kthehen në llogari në datën 10.10 dhe fshirja e kostos si shpenzim do të ndalojë përkohësisht. Pastaj mund të transferohet te një punonjës tjetër sipas algoritmit të treguar më sipër.

Duhet të theksohet se çështja se çfarë të bëni me veshjet e punës nëse një punonjës largohet dhe vlera e mbetur ende nuk është shlyer është mjaft akute dhe nuk ka një zgjidhje të vetme metodologjike. Situata e mësipërme tregon opsionin më të thjeshtë. Por ndonjëherë veshja e punës nuk mund të transferohet te një punonjës i ri:

- Për arsye higjienike;

- Për shkak të konsumit fizik;

- Kominoshet ishin bërë me porosi për një punonjës të caktuar.

Ka edhe situata kur, pas largimit nga puna të një punonjësi, punonjësit e kontabilitetit zbuluan se ai nuk i kishte dorëzuar veshjet e punës. Vlera e mbetur nuk është shlyer dhe mbetet në bilanc. Çfarë duhet bërë në raste të tilla?

Nuk ka asnjë përgjigje të vetme për pyetjen se si situata të tilla do të ndikojnë në llogaritjen e taksave (TVSH, fitimi, tatimi mbi të ardhurat personale dhe kontributet e sigurimit). Është e qartë se qëndrimi i organeve tatimore dhe Ministrisë së Financave synon rritjen e barrës tatimore mbi sipërmarrjen. Në të njëjtën kohë, praktika gjyqësore shpesh flet në favor të organizatave që nuk kanë shtuar taksa shtesë, nga këndvështrimi i tyre. Le të shqyrtojmë disa opsione për veprim, pa këmbëngulur se ato janë të vetmet të sakta. Kontabilisti kryesor i një ndërmarrje duhet të zhvillojë një strategji për veprim në një situatë të tillë dhe ta konsolidojë atë në politikën kontabël.

Le të supozojmë se situata e mëposhtme lind për sa i përket shumave në kohën e pushimit nga puna të punonjësit:

|

Operacioni |

|||

| 1. Punonjësi i ka dorëzuar veshjet e punës në magazinë, por ato nuk mund të lëshohen më. Komisioni i Inventarizimit gjeneroi një akt fshirjeje për shkak të konsumimit. | |||

|

Kostoja e veshjeve të punës të fshira përfshihet në shpenzimet jo operative |

|||

| 2. Nëse kontabilisti në shembullin 1 vendos që kostot e fshira në llogarinë 91.2 nuk pranohen për llogaritjen e tatimit mbi të ardhurat dhe TVSH-ja duhet të rikthehet shtesë, atëherë do të ketë më shumë hyrje. Për sa i përket fitimit, diferenca konstante është 160 rubla (800 rubla x 20%). Sa i përket TVSH-së, teorikisht ekzistojnë dy mundësi: llogaritni shumën e taksës në mënyrë proporcionale, si me kontabilitetin e veçantë, dhe rivendosni TVSH-në në shumën prej 144 rubla. (800 fshij. x 18%). Në të njëjtën kohë, mund të jetë e nevojshme të veprohet duke pasur parasysh dispozitat e kodit tatimor, i cili thotë se TVSH-ja duhet të rikthehet në përpjesëtim me vlerën kontabël të aktiveve fikse, por ne kemi materiale. Prandaj, duhet të vendosim vetë nëse TVSH-ja duhet të rikthehet plotësisht nga shuma prej 324 rubla? | |||

|

Diferenca e përhershme e tatimit mbi të ardhurat |

|||

|

TVSH e rikthyer |

|||

|

TVSH-ja fshihet në shpenzime jo operative |

|||

| 3. Punonjësi nuk ka dorëzuar rrobat e punës, nuk e ka marrë ende pagesën përfundimtare pas largimit nga puna. Kontabilisti vendosi të llogarisë vlerën e mbetur të rrobave nga pagat. | |||

|

Vlera e mbetur e veshjeve të punës është fshirë |

|||

|

Kostoja e veshjeve të punës është transferuar në pagesat për punonjësit |

|||

|

Kostoja e veshjeve të punës u pagua përmes akumulimit të pagave |

|||

|

Duhet theksuar se nëse Shembulli 3 ndryshoni pak dhe punonjësi tashmë ka marrë pagesën, atëherë kostoja e veshjeve të punës mund të rikuperohet vetëm përmes gjykatës, sepse Kjo është një lloj vjedhjeje e pasurisë së kompanisë. Këtu vlen të krahasohet kostoja e mungesës dhe kostot ligjore. |

|||

| 4. Punonjësi kompenson kompaninë për koston e mbetur të veshjeve të punës dhe e mban për vete. Ai duhet ta bëjë këtë vullnetarisht, duke paraqitur një kërkesë me një kërkesë për të bërë një zbritje nga paga e tij. | |||

|

Kominoshet iu dorëzuan punonjësit |

|||

|

Borxhi merret parasysh gjatë llogaritjes së pagave |

|||

| 5. Shembulli 4 shkakton debat të nxehtë midis ndërmarrjeve dhe autoriteteve tatimore nëse TVSH duhet të ngarkohet në vlerën e mbetur të veshjeve të punës kur i transferohet një punonjësi. Autoritetet rregullatore thonë se është e nevojshme, sepse... ka një transferim të pronësisë - kjo është një shitje dhe TVSH-ja lind. Gjykatat janë të prirura të besojnë se kjo situatë është një rimbursim i shpenzimeve dhe TVSH-ja nuk lind. Nëse pasqyroni transferimin e veshjeve të punës si shitje, atëherë postimet e mëposhtme janë të mundshme: | |||

| 6. Kur pasqyrohet transferimi i veshjeve të punës si shitje, jo gjithçka është e qartë me çështjen e çmimit. Më parë, ne kemi parë shembuj në të cilët vlera e mbetur është marrë parasysh për qëllime shitjeje. Por çka nëse është e nevojshme të bëhen shitje në bazë të çmimeve të tregut, dhe është e nevojshme të bëhet një lloj markup? Le të themi menjëherë se kur shisni veshje pune me markup dhe TVSH, do të çliroheni nga pretendimet nga inspektorët, por nëse kjo është e dobishme për ndërmarrjen dhe punonjësit është një pyetje. Le të themi se kostoja e veshjeve pa TVSH është e barabartë me 1000 rubla, atëherë postimet do të jenë si më poshtë: | |||

|

1 180 (1 000 + 180) |

Të ardhura jo operative nga shitja e veshjeve të punës |

||

|

Kostoja e mbetur e veshjeve të punës merret parasysh në shpenzime |

|||

|

Borxhi i punonjësit merret parasysh gjatë llogaritjes së pagave |

|||

Ne kemi konsideruar një listë jo të plotë të pyetjeve që mund të ketë një kontabilist kur u dorëzon punonjësve veshjet e punës. Për shembull, është e mundur të zyrtarizohet një operacion i tillë si një transferim falas. TVSH-ja atëherë lind akoma dhe punonjësi ka shumë të ngjarë të paguajë tatimin mbi të ardhurat personale për përfitimet materiale në një normë prej 35%.

Duke parë gamën e çështjeve që lidhen me koston e mbetur të pajisjeve mbrojtëse gjatë shkarkimit të punonjësve, bëhet e qartë qasja e shlyerjes gradualisht si shpenzime edhe të atyre veshjeve të punës që kanë një jetëgjatësi shërbimi më pak se një vit, veçanërisht në kushtet e qarkullimit të lartë të personelit.

Është e qartë se është e pamundur të tregosh të gjithë gamën e veprimeve të përdoruesit 1C në një artikull me kaq shumë opsione; këtu nevojitet një libër ose ndihmë e kualifikuar nga një konsulent. Duke kuptuar kompleksitetin e zgjedhjes, ne mund të propozojmë të vendosim për një plan veprimi në situata të tilla dhe të regjistrojmë algoritmin e gjetur në politikën e kontabilitetit. Kjo do të thotë, pasi të keni përpiluar më parë një listë të transaksioneve dhe shumave që duhet të merren përfundimisht, kontaktoni konsulentët e 1C për të pasqyruar këtë situatë në programin 1C: Kontabiliteti.

Kontabilitet uniform

Pak për uniformën dhe dallimet e saj nga veshjet speciale. Veshjet e punës janë një mjet mbrojtjeje dhe pavarësisht paqartësisë së çështjeve të kontabilitetit gjatë pushimit nga puna, për shumë të tjerë ajo ka një kornizë të qartë të përcaktuar nga legjislacioni aktual. Përveç kësaj, ekziston një gjë e tillë si uniforme. Ai shërben për të identifikuar një punonjës si një person që i përket një organizate ose strukture të caktuar. Për shumë profesione, mbajtja e uniformës kërkohet me ligj. Shumë organizata prezantojnë uniformat në vendin e punës për të përmirësuar cilësinë dhe shpejtësinë e shërbimit ndaj klientit dhe për të krijuar imazhin e kompanisë.

Çështjet e kontabilitetit për uniformat nuk mbulohen gjithmonë nga kodi tatimor dhe qëndrimet e autoriteteve rregullatore nuk janë gjithmonë koherente dhe uniforme. Duhet të theksohet se dy opsione janë të mundshme:

- Formulari i lëshohet punonjësit për kohëzgjatjen e punës së tij dhe është pronë e shoqërisë;

- Uniforma kalon në pronësi të punonjësit dhe mbetet në posedim të tij pas pushimit nga puna.

Në rastin e parë, shpenzimet merren parasysh si kosto materiale, në të dytën, një transferim i tillë pasqyrohet si paga me tatimin mbi të ardhurat personale. Nëse lëshimi i formularit kërkohet me ligj, primet e sigurimit nuk kanë nevojë të bëhen, përndryshe do të tarifohen primet e sigurimit.

Kontabiliteti për veshjet e punës në 1C 8.3 është plotësisht i automatizuar. Le të shohim çdo hap në detaje duke përdorur një shembull të qartë dhe të analizojmë:

- cilat cilësime duhet të bëhen në 1C;

- si të hiqni veshjet e punës në 1C 8.3;

- Çfarë dokumenti mund të përdoret për të dokumentuar kthimin e veshjeve të punës nga përdorimi?

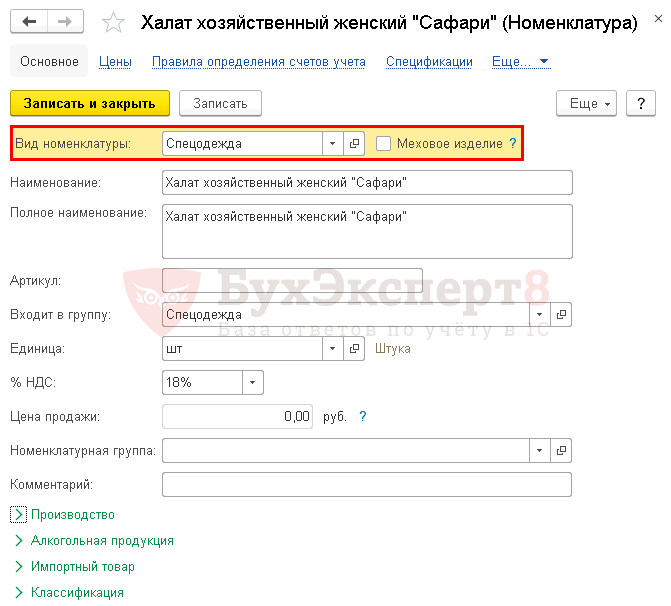

Korrik 05 Organizata bleu veshje pune: fustan për femra "Safari" - 1 copë. kushton 885 rubla. (përfshirë TVSH-në 18%).

Më 20 gusht, nga magazina kryesore, Ksenia Vitalievna Aksyutina iu dha veshje speciale - një fustan për femra "Safari" në shumën prej 1 copë.

Më 14 dhjetor, fustani i grave “Safari” u kthye nga shërbimi për shkak të largimit nga puna të një punonjëseje.

Sipas politikës së kontabilitetit, metoda e shlyerjes së kostos së veshjeve të punës është vendosur për NU dhe BU - lineare. Periudha e përdorimit - 5 muaj. Kostot merren parasysh si pjesë e kostove materiale të dyqanit të bojës.

Le të shohim udhëzimet hap pas hapi për krijimin e një shembulli.

| datë | Debiti | Kredia | Shuma kontabël | Shuma NU | emri i operacionit | Dokumentet (raportet) në 1C | |

| Dt | CT | ||||||

| 5 korriku | 750 | 750 | 750 | Pranimi i veshjeve speciale për regjistrim | |

||

| 135 | 135 | Pranimi për kontabilitetin e TVSH-së | |||||

| 20 gusht | 750 | 750 | 750 | Shlyerja e materialeve | |||

| 750 | 750 | Pasqyrimi i kostos së veshjeve të punës në përdorim në një llogari jashtë bilancit | |||||

| 30 shtator | 150 | 150 | 150 | Mbyllja e muajit - Shlyerja e kostos së veshjeve të punës dhe pajisjeve speciale |

|||

| 14 dhjetor | 150 | 150 | 150 | Shlyerja e kostos së veshjeve të punës | |||

| 150 | 150 | 150 | Kthimi i veshjeve të punës nga përdorimi | ||||

| 750 | 750 | Fshirja e kostos së veshjeve të punës në përdorim nga një llogari jashtë bilancit | |||||

Cilësimet e kontabilitetit të veshjeve të punës

Cilësimet e politikës së kontabilitetit

Përcaktoni metodën e pagimit të kostos së veshjeve të punës për qëllime NU në seksion Kryesor - Cilësimet - Taksat dhe raportet - Skeda Tatimi mbi të Ardhurat.

- Një herë - kostoja e veshjeve të punës në NU do të paguhet në momentin e transferimit të saj në funksion.

Hyrja e veshjeve të punës

Sillni rrobat tuaja mbrojtëse libri referues Nomenklatura Në kapitull Drejtoritë - Produktet dhe shërbimet - Nomenklatura.

Ju lutemi tregoni në kartë:

- Lloji i nomenklaturës - Veshje pune.

Qëllimi i përdorimit

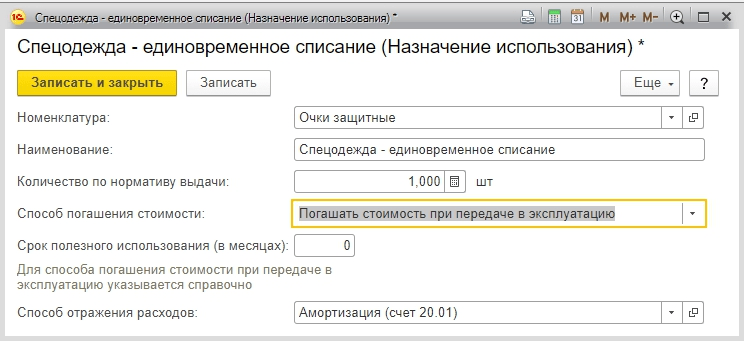

- Emri - një emër që përshkruan më plotësisht përdorimin e veshjes së punës (ose një emër unik) në mënyrë që të mos e ngatërroni këtë qëllim.

- Sasia sipas standardit të emetimit - fushë informative, e përdorur vetëm për plotësimin e kolonës sasi në dokument Transferimi i materialeve në punë . Standardet e lëshimit nuk gjurmohen në program.

- Mënyra e shlyerjes - metoda e shlyerjes së kostos për BU dhe NU (vetëm nëse metoda është e specifikuar - Tregohet gjatë vënies në punë ).

- Mënyra e regjistrimit të shpenzimeve - metoda e kontabilitetit të kostos.

Qëllimi i përdorimit është specifikuar veçmas për çdo artikull të veshjes së punës. Nëse përdorni veshje pune në departamente të ndryshme (kostot reflektohen ndryshe) ose parametrat për lëshimin e tyre janë të ndryshëm, atëherë krijoni një qëllim të veçantë për përdorimin e veshjeve të punës në 1C 8.3 për secilin parametër. Bukhekspert8 Ne nuk rekomandojmë ndryshimin e parametrave të një qëllimi përdorimi tashmë të futur.

Blerja e veshjeve të punës

Reflektoni postimin e veshjeve të punës në seksion Blerjet - Blerjet - Fatura (akte, fatura).

Në pjesën tabelare, tregoni emrin e veshjes së punës të marrë nga organizata, sasinë dhe koston e saj.

Njihuni me nuancat e plotësimit të secilës fushë dhe kolonë

Postimet

Shlyerja (lëshimi) e veshjeve të punës në 1C 8.3

Si të hiqni veshjet e punës në 1C 8.3? Lëshoni veshje speciale me një dokument Transferimi i materialeve në punë Në kapitull Magazina - Veshje pune dhe pajisje - Transferimi i materialeve në funksionim.

Plotësoni skedën Veshje pune veshje speciale të transferuara:

- Individual - një punonjës që ka marrë veshje të posaçme;

- Qëllimi i përdorimit - .

Postimet

Shlyerja e kostos së veshjeve të punës në 1C 8.3

Parametrat e ripagimit janë vendosur:

- për BU - në dokument Transferimi i materialeve në punë ;

- për NU - në cilësimet e politikës së kontabilitetit.

Shlyerja mujore e kostos ndodh pas përfundimit Procedurat Mbyllja e muajit operacion Shlyerja e kostos së veshjeve të punës dhe pajisjeve speciale në 1C 8.3, seksioni Operacionet – Periudha e mbylljes – Muaji i mbylljes.

Veshja e shërbimeve për femra “Safari” i është lëshuar punonjëses më 20 gusht. Prandaj, shlyerja e kostos fillon nga shtatori.

Kostoja shlyhet në të njëjtën mënyrë për muajt në vijim derisa të shlyhet plotësisht. Kur hidhni rrobat e punës (kthimin), kostoja paguhet për muajin e fundit në dokumentin e asgjësimit, për shembull, në dokument Kthimi i materialeve nga përdorimi .

Llogaritja e shumës mujore:

Shuma mujore me të cilën paguhet kostoja e veshjeve të punës llogaritet saktë në 1C.

Kthimi i veshjeve të punës pas largimit nga puna të një punonjësi në 1C 8.3

Organizoni që punonjësi të kthejë rrobat e punës dokument Kthimi i materialeve nga përdorimi Në kapitull Magazina - Veshje pune dhe pajisje - Kthimet e materialeve nga përdorimi.

Dokumenti Kthimi i materialeve nga përdorimi Përdoreni vetëm nëse veshja e punës e kthyer është e përshtatshme për përdorim të mëtejshëm. Nëse veshja e punës është e papërshtatshme, atëherë fshijeni atë me një dokument Hedhja e materialeve nga shërbimi Në kapitull Magazina - Veshje pune dhe pajisje - Hedhja e materialeve nga përdorimi.

Në skedën Veshje pune tregoni veshjet e punës që po kthehen, dokumentin e grupit të lëshimit dhe punonjësin që po e kthen atë.

Dokumenti mund të plotësohet automatikisht me artikujt e nomenklaturës së veshjeve të punës në përdorim duke klikuar butonin Plotëso - Plotëso sipas mbetjes.

Postimet

Shiko gjithashtu:

Nëse jeni pajtimtar i sistemit të kontabilitetit BukhExpert8: Rubricator 1C, atëherë lexoni materialin shtesë

Sipas Art. 221 i Kodit të Punës të Federatës Ruse, në punë me kushte të dëmshme dhe (ose) të rrezikshme pune, si dhe në punë të kryera në kushte të veçanta të temperaturës ose të shoqëruara me ndotje, punëtorëve u jepen rroba speciale të certifikuara falas, këpucë speciale dhe të tjera personale. pajisje mbrojtëse, si dhe agjentë shpëlarës dhe (ose) neutralizues në përputhje me standardet standarde, të përcaktuara në mënyrën e përcaktuar nga Qeveria e Federatës Ruse.

Veshje speciale- Këto janë pajisje mbrojtëse personale për punonjësit e organizatës. Kjo perfshin:

- veshje speciale;

- këpucë të veçanta;

- pajisje sigurie (kominoshe, kostume, duke përfshirë ato izoluese, xhaketa, pantallona, fustane zhveshje, pallto të shkurtra leshi, pallto nga lëkura e deleve, këpucë të ndryshme, dorashka, syze, helmeta, maska kundër gazit, respiratorë, mbrojtje për fytyrën, mbrojtje dëgjimi, mbrojtje për sytë dhe të tjera llojet e veshjeve speciale dhe pajisjet e sigurisë).

Punëdhënësi, me shpenzimet e tij, është i detyruar, në përputhje me standardet e përcaktuara, të sigurojë lëshimin në kohë të veshjeve speciale, këpucëve speciale dhe pajisjeve të tjera mbrojtëse personale, si dhe ruajtjen, larjen, tharjen, riparimin dhe zëvendësimin e tyre (Pjesa 3 të nenit 221 të Kodit të Punës të Federatës Ruse).

Kontabiliteti për veshjet e punës

Procedura për mbajtjen e regjistrave të kontabilitetit të veshjeve të punës përcaktohet nga Udhëzimet Metodologjike për llogaritjen e mjeteve speciale, pajisjeve speciale, pajisjeve speciale dhe veshjeve speciale (miratuar me Urdhrin e Ministrisë së Financave të Rusisë, datë 26 dhjetor 2002 Nr. 135n) ( në vijim të referuar si Udhëzime).Në varësi të kostos dhe jetëgjatësisë, veshjet e punës mund të ndahen në tre kategori:

- Kategoria e parë: veshje pune me jetëgjatësi më të vogël se 12 muaj.

- Kategoria e dytë: veshje pune me një jetë të dobishme më shumë se 12 muaj, të pa përfshira në aktivet fikse sipas kriterit të kostos në përputhje me PBU 6/01 "Kontabiliteti i aktiveve fikse" (paragrafi 4, pika 5 e PBU 6/01) dhe kontabilitetit politikën e ndërmarrjes.

- Kategoria e tretë: veshje pune të përfshira në asetet fikse (jeta e dobishme më shumë se 12 muaj, që kushton më shumë se 40,000 rubla).

Veshjet e punës, të cilat i përkasin kategorisë së dytë, merren parasysh si pjesë e inventarit, por nuk mund të fshihen në një kohë për llogaritë e kostos. Kostoja e saj paguhet në mënyrë të drejtë bazuar në jetëgjatësinë e përcaktuar në standardet standarde të industrisë për lëshimin falas të veshjeve të punës, si dhe në rregullat për pajisjen e punëtorëve me veshje pune (klauzola 26 e Udhëzimeve).

Për të siguruar kontroll mbi sigurinë e veshjeve të punës pas vënies në punë, ato regjistrohen në një llogari jashtë bilancit (klauzola 23 e Udhëzimeve). Në programin "1C: Kontabiliteti 8" për këto qëllime përdoret llogaria jashtë bilancit MTs.02 "Rrobat e punës në funksion".

Veshjet e punës, të cilat i përkasin kategorisë së tretë, llogariten në mënyrën e përdorur për kontabilizimin e aktiveve fikse.

Kontabiliteti tatimor i veshjeve të punës

Kostoja e veshjeve të punës që i përkasin kategorisë së parë dhe të dytë përfshihet në kostot materiale në kohën kur ato vihen në punë (klauzola 3, pika 1, neni 254 i Kodit Tatimor të Federatës Ruse).shënim: Si rezultat i marrjes parasysh të kategorisë së dytë të veshjeve të punës, lind një ndryshim i përkohshëm, sepse në kontabilitet, kostoja e veshjeve të tilla të punës shlyhet gradualisht (në mënyrë lineare), dhe në kontabilitetin tatimor, fshirja kryhet në një kohë (shpenzimet materiale).

Kontabiliteti për veshjet e punës në softuerin "1C: Enterprise Accounting 8"

Procedura për llogaritjen e veshjeve të punës në magazinë, vënien në punë dhe shlyerjen e kostos së saj si kosto prodhimi duhet të pasqyrohet në politikën e kontabilitetit.Në programin "1C: Kontabiliteti i Ndërmarrjes 8" për kontabilitetin e veshjeve të punës, llogaritë 10.10 "Pajisje speciale dhe veshje speciale në magazinë", 10.11.1 "Veshje speciale në funksionim", si dhe llogaria jashtë bilancit MTs.02 Përdoren "veshje pune në funksion".

Në këtë artikull do të shikojmë tre mënyra për të paguar koston e veshjeve të punës:

- të paguajë koston pas transferimit në funksionim;

- lineare;

- proporcionale me vëllimin e produkteve (punëve, shërbimeve).

Le të shohim tiparet e kontabilitetit duke përdorur këtë situatë si shembull:

Më 15 qershor 2013, Voskhod LLC bleu 5 copa kominoshe nga furnizuesi Tekstilshchik LLC me një çmim prej 1,180 RUB. (përfshirë TVSH-në), çizme gome në shumën prej 7 palë me një çmim prej 590 rubla. (përfshirë TVSH-në) dhe doreza në shumën prej 15 palë me një çmim prej 33.6 rubla. (përfshirë TVSH-në).

Organizata ka vendosur standardet e mëposhtme për lëshimin e veshjeve të punës: pantallona të gjera - 1 copë në vit, çizme gome - 1 palë për dy vjet.

Faturat e veshjeve të punës

Marrja e veshjeve të punës, si dhe çdo vlerë materiale e fituar, pasqyrohet duke përdorur dokumentin "Pranimi i mallrave dhe shërbimeve". Kreu i dokumentit thotë:- magazina ku merret veshja e punës e blerë;

- pala furnizuese;

- marrëveshje sipas së cilës bëhet blerja.

Në bazë të dokumentit “Pranimi i mallrave dhe shërbimeve”, futen të dhënat e faturës së paraqitur nga furnizuesi. Për të futur një faturë, mund të ndiqni lidhjen, e cila është e theksuar me ngjyrë blu në fund të dokumentit "Pranimi i mallrave dhe shërbimeve" ose të përdorni skedën "Fatura". Në faturë duhet të tregohet numri dhe data e hyrjes (Fig. 2).

Si rezultat i afishimit të dokumentit “Pranimi i mallrave dhe shërbimeve”, krijohen transaksione që pasqyrojnë marrjen e veshjeve të punës në magazinë dhe shfaqjen e borxhit ndaj furnitorit, si dhe shumën e TVSH-së në hyrje (Fig. 3).

Transferimi i veshjeve të punës në punë

Lëshimi i veshjeve të punës pasqyrohet duke përdorur dokumentin "Transferimi i materialeve për funksionim" (shih Fig. 4). Mund të shkoni në regjistrin e dokumenteve përmes menysë: Nomenklatura dhe magazina - Veshjet dhe pajisjet e punës - Transferimi i materialeve në funksionim.

Kur shtoni një dokument të ri në " Veshje pune» tregohet një listë e veshjeve speciale të lëshuara për punonjësit (në rastin tonë, këto janë kominoshe, çizme gome dhe doreza) (Fig. 5).

Në kolonën " Qëllimi i përdorimit» informacion mbi mënyrën e shlyerjes së kostos së veshjeve të punës dhe standardin e lëshimit. Le të shqyrtojmë në detaje se çfarë informacioni tregohet në kartën e destinacionit.

Shënim: Qëllimi i përdorimit është specifikuar për secilin artikull veç e veç (fusha " Nomenklatura"), kështu që caktimi i përdorimit të krijuar për tuta nuk mund të përdoret më tej për doreza. Në emër të qëllimit të përdorimit, mund të tregoni se si do të përdoret veshja e punës, jetëgjatësia (deri në një vit ose më shumë se një vit). Karta e caktimit tregon sasinë sipas standardit të emetimit, mënyrën e shlyerjes së kostos (sipas të dhënave të kontabilitetit), jetën e dobishme në muaj (e rëndësishme kur përdorni opsionin e ripagimit "Linear") dhe metodën e pasqyrimit të shpenzimeve (d.m.th. llogaria e kostos dhe analitika për të cilat do të fshihen veshjet speciale). (shih figurat 6, 7, 8):

Siç u përmend më herët, kostoja e veshjeve të punës me një jetë të dobishme më pak se një vit shlyhet si shpenzime menjëherë në momentin e vënies në punë (në rastin tonë, në llogarinë 20 "Prodhimi kryesor") si në kontabilitet ashtu edhe në kontabilitet tatimor. , si rezultat i të cilave nuk lindin dallime të përhershme dhe të përkohshme . Për veshje të tilla pune, vendoset një metodë e shlyerjes së kostos " "(Fig. 6).

Shënim: « Mënyra e shlyerjes", e treguar në kartën e qëllimit të përdorimit, pasqyron vendosjen e kontabilitetit. Në kontabilitetin tatimor, kostoja fshihet si shpenzim automatikisht. Për veshjet e punës me një jetë të dobishme më pak se një vit (për të cilat fshirja në kontabilitet dhe kontabilitet tatimor kryhet njëkohësisht), treguesi " Jetë e dobishme» përmban informacione ndihmëse për analizë që nuk ndikojnë në rezultatet e dokumentit.

Le të krijojmë një detyrë përdorimi për çizmet (Fig. 7). Siç u përmend më herët, nëse jeta e dobishme e veshjeve të punës është më shumë se 12 muaj, atëherë në kontabilitet kostoja e veshjeve të tilla pune do të shlyhet si shpenzime gradualisht gjatë gjithë jetës së dobishme në pjesë të barabarta (metoda lineare), dhe në kontabilitetin tatimor shkruajtja -off bëhet në një kohë, duke rezultuar në diferencë të përkohshme.

shënim: Në qëllim të përdorimit, është gjithashtu e mundur të tregohet mënyra e shlyerjes së kostos " Në proporcion me vëllimin e produkteve (punëve, shërbimeve)“, por nuk vlen për veshjet e punës. Mund të përdoret vetëm me pajisje speciale.

Kur shlyeni koston në përpjesëtim me vëllimin e produkteve (punëve, shërbimeve), shuma e shlyerjes së kostos së pajisjeve speciale përcaktohet bazuar në treguesin natyror të vëllimit të produkteve (punëve, shërbimeve) në periudhën raportuese dhe raporti i kostos aktuale të objektit të pajisjeve speciale me vëllimin e pritur të prodhimit të produkteve (punëve, shërbimeve) për të gjithë jetën e pritshme të dobishme të objektit të specifikuar.

Përdorimi i metodës së shlyerjes së kostos në proporcion me vëllimin e produkteve (punëve, shërbimeve) rekomandohet për ato lloje të pajisjeve speciale, jeta e dobishme e të cilave lidhet drejtpërdrejt me sasinë e produkteve të prodhuara (punë, shërbime). , për shembull, kallëpe, kallëpe, rrotulla, etj.

Le të krijojmë gjithashtu një qëllim përdorimi për dorezat e lëshuara më shumë se norma (Fig. 8).

Kur lëshoni veshje pune mbi normën, lind një ndryshim konstant (DP) në vlerësimin e shpenzimeve, pasi fshirja e veshjeve të punës kryhet sipas të dhënave të kontabilitetit, dhe në kontabilitetin tatimor, kostoja e fshirjes nuk i nënshtrohet ndaj tatimit mbi të ardhurat. Një ndryshim i përhershëm ndodh një herë në periudhën aktuale. Kështu, kur fshihen veshjet e punës mbi normat, rregullimi i tatimit mbi të ardhurat bëhet një herë gjatë periudhës së lëshimit të veshjeve të punës.

Çfarë duhet t'i kushtoni vëmendje kur shtoni një qëllim për veshje të tilla pune?

- NË " Metoda e pagesës"opsioni është treguar" Shlyeni koston me vënien në punë“në mënyrë që në kontabilitet kostoja e veshjeve të punës të ngarkohet menjëherë në shpenzime (në rastin tonë, llogaria 91.02) (Fig. 8).

- mbushje " Mënyrat për të pasqyruar shpenzimet"(Fig. 9, 10).

Kur shtoni një metodë të re të pasqyrimit të shpenzimeve për llogarinë e zgjedhur të kostos, duhet të tregohet analitika - "Artikulli i kostos" ose artikulli "Të ardhura dhe shpenzime të tjera", në varësi të llogarisë së kostos së zgjedhur (Fig. 10).

Zëri i të ardhurave dhe shpenzimeve të tjera vepron si “Nënkonto 1” për llogarinë 91.02. Le të krijojmë një artikull të ri me titullin "Veshjet e punës përtej normës". Kur shtoni një artikull të ri, është e rëndësishme të tregoni se në kontabilitetin tatimor, shpenzimet për këtë artikull nuk pranohen gjatë llogaritjes së tatimit mbi të ardhurat: në kolonën " Pranimi në NU» zgjidh kutinë (Fig. 11, 12).

Si rezultat i këtij rregullimi në kontabilitet, kostoja e veshjeve të punës do të fshihet plotësisht në llogarinë 91.02 “Shpenzime të tjera”, dhe në kontabilitetin tatimor do të ketë një diferencë të përhershme që do të ndikojë në llogaritjen e tatimit mbi të ardhurat.

Si rezultat i dokumentit "Transferimi i materialeve në veprim", do të gjenerohen transaksionet e mëposhtme (Fig. 13):

Le të analizojmë transaksionet e krijuara gjatë postimit të dokumentit.

Postimi Dt 10.11.1 Kt 10.10 pasqyron lëshimin në funksion të veshjeve të punës nga magazina.

Kostoja e pantallonave të gjera "kominoshet", për të cilat u vendos metoda e shlyerjes së kostos " Shlyeni koston me vënien në punë", shkruar në Dt20.01 plotësisht si në kontabilitet ashtu edhe në kontabilitet tatimor (hyrja nr. 4) në shumën prej 1000 rubla.

Kostoja e veshjeve të punës "Çizme gome" me një metodë lineare të shlyerjes së kostos shlyhet si shpenzime në një kohë vetëm në kontabilitetin tatimor në shumën prej 500 rubla. Në të njëjtën kohë, në llogaritë 20.01 dhe 10.11.1 regjistrohet ndodhja e një diference të përkohshme të tatueshme (hyrja nr. 5). Shlyerja e kostos së kësaj veshje pune në kontabilitet dhe shlyerja e diferencës së përkohshme që rezulton do të kryhet çdo muaj gjatë gjithë jetës së dobishme gjatë operacionit rutinë "Shlyerja e kostos së veshjeve të punës dhe pajisjeve speciale".

Dorezat që ishin lëshuar përtej normës (hyrja nr. 6) u fshinë menjëherë në kontabilitet plotësisht (20 rubla) si shpenzime të tjera (llogaria 91.02), dhe në kontabilitetin tatimor u formua një diferencë konstante, me të cilën kur llogaritni të ardhurat do të bëhet rregullimi tatimor.

Për të kontrolluar disponueshmërinë e veshjeve mbrojtëse në funksionim, për koston e veshjeve mbrojtëse të transferuara në funksionim, gjatë postimit të një dokumenti, bëhen shënime në debi të llogarisë jashtë bilancit MTs.02 "Veshje pune në funksion" (hyrjet Nr. 7, 8 dhe 9).

E rëndësishme! Në të gjitha llogaritë e bilancit duhet të plotësohet gjithmonë barazia BU=NU+PR+VR (përveç llogarive 90 dhe 91, ku kjo barazi mund të mos plotësohet për shumën e TVSH-së).

Për të analizuar përmbushjen e kësaj kërkese, kur gjeneroni bilancin në cilësimet e raportit, duhet të aktivizoni " Kontrolli» përmbushja e kësaj barazie (Fig. 14).

Ne do të paguajmë koston për muajin e ardhshëm (korrik).

Për të nisur një operacion rutinë, duhet të shkoni te menyja: Kontabiliteti, taksat, raportimi - Mbyllja e periudhës - Veprimet e rregullta (Fig. 15).

Si rezultat i postimit të dokumentit, do të krijohet një transaksion për të paguar koston e çizmeve (Fig. 16).

Kur postoni një dokument në debitim të një llogarie 20.01 "Prodhimi kryesor" Në kontabilitet, kostoja e veshjeve të punës shlyhet, e llogaritur si më poshtë: 500 rubla. / 24 muaj = 20,83 rubla në muaj. Regjistrohet gjithashtu shlyerja e diferencës së përkohshme të tatueshme në shumën prej 20,83 rubla që u ngrit në kohën e komisionimit.

Le të kthehemi në muajin e transferimit të veshjeve të punës në funksion dhe të shqyrtojmë se çfarë postimesh do të gjenerohen në mbyllje të muajit. Ne do të pasqyrojmë të ardhurat nga shitja duke ofruar një shërbim me vlerë 11,800 RUB. (përfshirë TVSH-në=18%) (Fig. 17).

Gjatë postimit të dokumentit do të pasqyrohen të ardhurat nga shitjet dhe TVSH-ja (Fig. 18).

Në shembullin tonë, ka kosto nga vënia në punë e veshjeve të punës dhe të ardhura nga ofrimi i shërbimeve. Le të zbulojmë se si diferencat e formuara të përhershme dhe të përkohshme ndikojnë në llogaritjen e tatimit mbi të ardhurat. Për ta bërë këtë, le të fillojmë përpunimin " Mbyllja e muajit».

Menyja: Kontabiliteti, taksat, raportimi - Mbyllja e periudhës - Mbyllja e muajit (Fig. 19).

Le të analizojmë transaksionet e krijuara nga operacioni rregullator " Llogaritja e tatimit mbi të ardhurat"(Fig. 20)

Nga shuma e fitimit kontabël (8,980 RUB), shpenzimi i kushtëzuar i tatimit mbi të ardhurat llogaritet:

8,980 * 20% = 1,796 fshij.

Dt 99.02.1Kt 68.04.2 1796 fshij.

Kur vini çizmet në shërbim (me një jetë të dobishme 2 vjet), kostoja e çizmeve ishte 500 rubla në kontabilitetin tatimor. Në kontabilitet, kjo kosto do të paguhet gjatë jetës së dobishme (2 vjet), dhe për këtë arsye, në kohën e futjes në punë të çizmeve, lind një diferencë e përkohshme e tatueshme (TDT) në shumën prej 500 rubla, nga e cila tatimi i shtyrë detyrimi llogaritet në fund të muajit.

Dt 68.04.2 Kt 77500 rub.*20%=100 rub.

Duke filluar nga muaji pas muajit të vënies në punë, kostoja e çizmeve do të shlyhet në kontabilitet dhe do të fillojë të shlyhet detyrimi tatimor i shtyrë që ka lindur në muajin e vënies në punë. Shlyerja e TI që rezulton do të bëhet gjatë jetës së dobishme të mbetur në pjesë të barabarta:

Dt 77 Kt 68.04.2 500 rub./24 muaj*20%=4.17 rub.

Që nga ky muaj organizata lëshoi veshje speciale që tejkalojnë normën, një ndryshim konstant u shfaq gjatë gjenerimit të postimeve Dt 91.02Kt 10.11.1. Nga diferenca e përhershme që rezulton, një detyrim tatimor i përhershëm (PNO) llogaritet në shumën prej 20 rubla * 20% = 4 rubla.

Dt 99.02.3 Kt 68.04.2 4 fshij.

Tatimi mbi të ardhurat e llogaritur në shumën prej 1700 rubla. shpërndahet sipas llojit të buxhetit: federal dhe rajonal.

1700 fshij. / 20% * 2% = 170 fshij. në Buxhetin Federal (postimi nr. 1)

1700 fshij. / 20% * 18% = 1,530 fshij. në buxhetin e qarkut (postimi nr. 2)

170 fshij. + 1530 fshij. = 1700 fshij.

Le të shqyrtojmë se çfarë transaksionesh do të gjenerohen muajin e ardhshëm. Për lehtësinë e llogaritjes, ne do të pasqyrojmë përsëri të ardhurat nga shitjet në shumën prej 11,800 rubla. (me TVSH=18%).

Kur kryeni një operacion rregullator " Llogaritja e tatimit mbi të ardhurat“Transaksionet e mëposhtme do të gjenerohen për muajin korrik (Fig. 22).

Nga fitimi i kontabilitetit (9,979,15 RUB), llogaritet shpenzimi i kushtëzuar i tatimit mbi të ardhurat (1,995,83 RUB):

9,979,15 * 20% = 1,995,83 fshij.

Dt 99.02.1 Kt 68.04.2 1995.83 RUB

Në korrik, detyrimi tatimor i shtyrë 77Kt 68.04.2 fillon të shlyhet në shumën prej 4.17 rubla. Tatimi mbi të ardhurat rregullohet me këtë shumë, e cila, duke marrë parasysh detyrimin tatimor të shtyrë, arriti në 2000 rubla.

Tatimi mbi të ardhurat e llogaritur në shumën prej 2000 rubla shpërndahet në buxhetin federal (2%) dhe rajonal (18%).

2000 rubla. / 20% * 2% = 200 fshij. (tela elektrike nr. 1)

2000 rubla. / 20% * 18% = 1800 fshij. (tela elektrike nr. 2)

Postimet e krijuara në fund të korrikut do të gjenerohen gjatë 23 muajve të ardhshëm (derisa kostoja e çizmeve të paguhet), me kusht që të mos lindin dallime shtesë të përhershme dhe të përkohshme.

Ndihmë - llogaritja e aktiveve dhe detyrimeve tatimore

Raporti “Llogaritja e aktiveve dhe detyrimeve tatimore” synon të analizojë shumën e diferencave të përhershme dhe të përkohshme në vlerësimin e aktiveve dhe detyrimeve.Forma e printuar e raportit është një dokument kontabël që miraton procedurën për njohjen e diferencave të përhershme dhe të përkohshme në vlerësimin e aktiveve dhe detyrimeve në muajin kur është krijuar raporti.

Ndihmën mund ta përdorni përmes artikullit të menysë: Kontabiliteti, taksat, raportimi - Mbyllja e periudhës - Mbyllja e muajit - Certifikatat dhe llogaritjet.

Informacioni në raport është i ndarë në dy blloqe:

- seksioni në lidhje me diferencat e përhershme nga të cilat llogariten aktivet dhe detyrimet tatimore të përhershme;

- seksioni që pasqyron diferencat e përkohshme nga të cilat llogariten aktivet dhe detyrimet tatimore të shtyra (Fig. 24, 25).

Le të analizojmë të dhënat e raportit për muajin qershor. Në figurën 24 shohim se në qershor u njoh një diferencë e përhershme prej 20 rubla, e cila u ngrit kur fshiheshin veshjet e punës që tejkalojnë normën (doreza). Pas mbylljes së muajit në kolonën 7 të figurës 21, një detyrim tatimor i përhershëm është llogaritur nga diferenca e përhershme që rezulton në shumën e:

20 fshij. *20% = 4 fshij.

Figura 25 pasqyron vlerën e diferencës së përkohshme të njohur në shumën prej 500 rubla. nga vënia në punë e çizmeve, nga e cila llogaritet detyrimi tatimor i shtyrë:

500 fshij. * 20% = 100 fshij.

Ne do të gjenerojmë një certifikatë të llogaritjes së aktiveve dhe detyrimeve tatimore për muajin korrik (Fig. 26).

Siç shihet nga Fig. 26, në korrik certifikata e llogaritjes është gjeneruar vetëm në pjesën “Aktivet dhe detyrimet tatimore të shtyra” (në korrik shlyhet detyrimi tatimor i shtyrë).

Kolona e dytë e Fig. 26 ("Njohur më herët") pasqyron njohjen e një diference të përkohshme në shumën prej 500 rubla që u ngrit muajin e kaluar. Diferenca e përkohshme e tatueshme e njohur shlyhet çdo muaj në shumën prej:

500 fshij. /24 muaj=20.83 fshij.

Shlyerja e detyrimit tatimor të shtyrë.