Առևտրային գործունեության ընթացքում ձեռնարկությունները օգտվում են միջնորդների ծառայություններից: Միջնորդական գործառնությունները պետք է ձևակերպվեն համապատասխան պայմանագրերով, որոնք բաժանվում են՝ գործակալության պայմանագիր, կոմիսիոն պայմանագիր և գործակալության պայմանագիր:

Համաձայն Չ. Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 52-րդ հոդվածի համաձայն, մի կողմը (գործակալը) պարտավորվում է վճարովի դիմաց մյուս կողմի անունից կատարել հիմնական (հիմնական), իրավական և այլ գործողություններ իր անունից: , բայց տնօրենի հաշվին, կամ տնօրենի անունից և հաշվին։

Դիտարկենք մի օրինակ։ Կազմակերպությունը (Գործակալը) գործակալության պայմանագիր է կնքել տնօրենի հետ՝ իր անունից ծառայություններ մատուցելու համար: Գործակալության վճարը կազմում է վաճառված ծառայությունների արժեքի 5%-ը և հանվում է գնորդների կողմից փոխանցված միջոցներից:

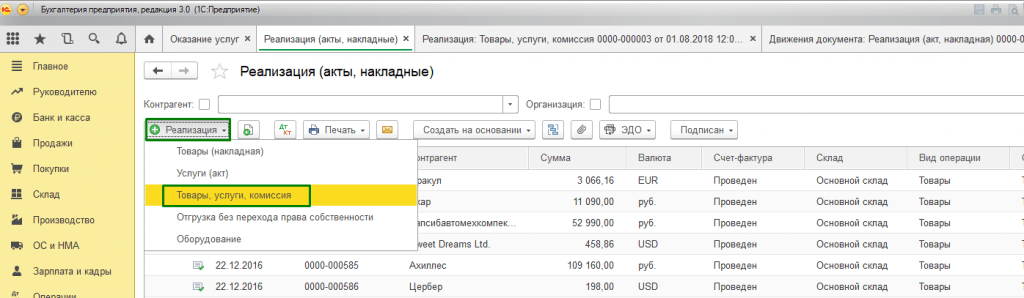

Գործակալության գործարքները 1C: Accounting 8 հրատարակություն 3.0 ծրագրում արտացոլելու համար անհրաժեշտ է կարգավորել ծրագիրը: Ինչու՞ ստուգել անհրաժեշտ տարրերը Ծրագրի ֆունկցիոնալության մեջ Առևտուր ներդիրում: Մեր դեպքում սա տնօրենների (տնօրենների) ապրանքների կամ ծառայությունների վաճառքն է (նկ. 1):

Վերոնշյալ օրինակը ծրագրում իրականացնելու համար մեզ անհրաժեշտ կլինեն հետևյալ փաստաթղթերը.

- Վաճառք (ակտ, հաշիվ ապրանքագիր)

- Զեկուցել հանձնախմբին

Վաճառք բաժնում մենք կստեղծենք Վաճառքի փաստաթուղթ (Ակտ, հաշիվ ապրանքագիր) գործարքի տեսակով Ապրանքներ, ծառայություններ, միջնորդավճար: Փաստաթղթի վերնագրում լրացրեք Կոնտրագենտի և պայմանագրի տվյալները՝ գնորդի հետ պայմանագրի տեսակը: Գործակալի ծառայություններ ներդիրի աղյուսակային մասում մենք կնշենք նոմենկլատուրան՝ ծառայությունը, դրա արժեքը, ԱԱՀ-ի դրույքաչափը: Կոնտրագենտ և պայմանագիր դաշտում նշում ենք հիմնական և գործակալության պայմանագիրը (պայմանագրի տեսակը պետք է լինի Վաճառվող հիմնական (հիմնադիր) հետ): Պայմանագրում կարող է նշվել գործակալության վճարի հաշվարկման տարբերակը։ Հաշվարկային հաշիվը ավտոմատ կերպով սահմանվում է 76.09 «Հաշվարկներ տարբեր պարտապանների և պարտատերերի հետ»: Եկեք վերանայենք փաստաթուղթը. Մենք կտրամադրենք հաշիվ-ապրանքագիր (նկ. 2):

Եթե գործակալն իր անունից վաճառում է պրինցիպալի ապրանքները (աշխատանքները, ծառայությունները), ապա հաշիվ-ապրանքագիրը միջնորդի կողմից տրվում է իր անունից կրկնօրինակով: Այս փաստաթղթի մեկ օրինակը հանձնվում է գնորդին, իսկ երկրորդը մուտքագրվում է թողարկված հաշիվ-ապրանքագրերի մատյանում՝ առանց վաճառքի գրքում գրանցելու:

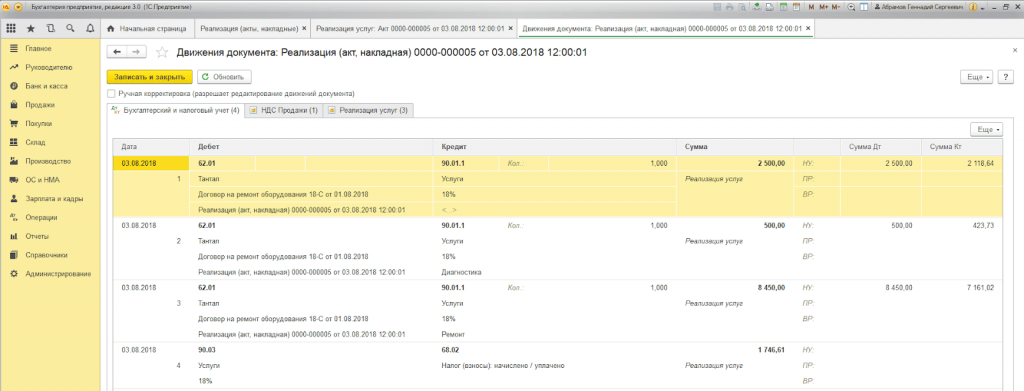

Ծառայությունների վաճառքից հետո գործակալը պետք է գործարքի հաշվետվություն ներկայացնի տնօրենին: Այս գործողությունը կատարելու, ինչպես նաև հանձնաժողովը արտացոլելու համար մենք պետք է ստեղծենք Հաշվետվություն դեպի Հիմնական փաստաթուղթ, որը գտնվում է Գնումներ բաժնում: Գլխավոր ներդիրում ընտրեք հիմնական և գործակալության պայմանագիրը: Հանձնաժողովի հաշվարկման եղանակը կմտնվի ավտոմատ կերպով, քանի որ մենք ի սկզբանե դա նշել ենք պայմանագրում: Անհրաժեշտ է ստեղծել Վարձատրության ծառայություն, հաշվապահական հաշվառման հաշիվները կլրացվեն ավտոմատ կերպով՝ հիմնվելով «Նյութերի հաշվապահական հաշիվներ» ռեգիստրի վրա: Ապրանքներ և ծառայություններ ներդիրում լրացրեք աղյուսակային բաժինը՝ սեղմելով Լրացնել կոճակը - Լրացրեք վաճառված պայմանագրով: Մենք կտրամադրենք հաշիվ-ապրանքագիր վարձատրության համար և կնայենք փաստաթղթերի մուտքերը: Մենք տեսնում ենք, որ մեր եկամուտները արտացոլվել են, և ԱԱՀ գանձվել է։ Փաստաթղթի կարգավորումները ներկայացված են Նկ. 3.

Գործակալի հաշվետվությունը ստանալուց հետո տնօրենը պետք է հաշիվ-ապրանքագրեր թողարկի յուրաքանչյուր գնորդի համար: Գործակալը պետք է ստանա հաշիվ-ապրանքագրերի պատճենները և դրանք գրանցի Ստացված և թողարկված հաշիվ-ապրանքագրերի մատյանում՝ ըստ ստացման ամսաթվի:

Տնօրենից ստացված հաշիվ-ապրանքագրերը ստեղծվում են տնօրենին ներկայացված հաշվետվության հիման վրա: Invoice ստացված փաստաթղթում պետք է նշել համարը և ամսաթիվը, իսկ գնորդներին տրված Invoice դաշտում ընտրել վաճառքի պահին գնորդին գործակալի կողմից տրված հաշիվ-ապրանքագիրը (նկ. 4):

Այժմ մենք պետք է ստեղծենք հաշվետվություններ և համոզվենք, որ մեր գործողությունները ճիշտ են: Հաշվետվություններ բաժնում մենք կստեղծենք ստացված և թողարկված հաշիվ-ապրանքագրերի ամսագիր (նկ. 5) և վաճառքի գիրք (նկ. 6):

Վերջերս լայն տարածում է գտել բիզնես վարելու այն ձևը, երբ մի կողմն իր անունից որևէ գործողություն է իրականացնում (ծառայությունների վաճառք, ապրանքների վաճառք), բայց մյուս կողմի հաշվին կամ անունից և հաշվին։ երկրորդ կողմը, մինչդեռ նման համաձայնագրի առաջին կողմը ստանում է որոշակի վարձատրություն իր միջնորդական ծառայությունների համար: Պարզ ասած, երբ կատարողը պարտավորվում է որոշակի գործողություններ կատարել հաճախորդի համար՝ դրանից նյութական օգուտներ ստանալով։ Գործողությունների այս տեսակը տեղի է ունենում գործակալության պայմանագրի շրջանակներում: Ինչ է նման պայմանագիրը և որոնք են հաշվապահական և հարկային հաշվառման առանձնահատկությունները - այս հոդվածը ձեզ ավելին կպատմի այս մասին:

Վճարման կարգադրություն

Գործակալության պայմանագրով կապված երկու կողմերի հարաբերությունները կարգավորվում են Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 52-րդ գլխով: Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի թիվ 1005 հոդվածը սահմանում է նման հարաբերությունները.

Հանձնաժողովների վճարման կարգը սահմանվում է Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1006-րդ հոդվածով.

Կապալառուին հասանելիք շահույթի չափը հաշվարկելու համար կարելի է օգտագործել երեք մեթոդ.

- Գործակալության վճարը` արտահայտված որպես վաճառված ծառայությունների կամ ապրանքների ընդհանուր գումարի տոկոս:

- Գործակալության վճար՝ արտահայտված որպես ապրանքների վաճառքի կամ ծառայությունների մատուցման արժեքի և ստացման պահին արժեքի տարբերության տոկոս:

- Գործակալի ֆիքսված վճար.

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 997-րդ հոդվածի համաձայն, կախված գործակալի և հաճախորդի (այսուհետ՝ հիմնական) համաձայնությամբ հաստատված վճարման կարգից, միջնորդ ծառայությունների համար միջնորդավճարը կարող է փոխանցվել (վճարվել) հաշիվ-ապրանքագրից հետո: տրամադրվում կամ հանվում է մայր գումարից անկախ, վճարման ենթակա գումարից: Օրինակ, պայմանագրով կողմերից մեկը պարտավորվում է վաճառել հարյուր հազար ռուբլի արժողությամբ ապրանքներ: Պատվերի կատարման համար միջնորդի միջնորդավճարը կկազմի 5%: Ձեր 5000 ռուբլի: գործակալը ստանում է պայմանագրով ի սկզբանե նախատեսված կարգի համաձայն: Եթե կողմերի համաձայնությունը նախատեսում է կապալառուին հասանելիք գումարների վճարում կատարված աշխատանքների հաշվետվության հաստատումից հետո, ապա գործակալը կստանա իր 5%-ը պատվիրատու կողմի կողմից պայմանագրային պարտավորությունների կատարումից հետո վճարման (փոխանցման) միջոցով: Եթե պայմանագրով նախատեսված է միջնորդի կողմից իրեն հասանելիք գումարները պահելու ընթացակարգ, ապա իր պարտավորությունները կատարելուց հետո գործակալը գումարն ուղարկում է պրինցիպալին՝ հանած սեփական միջնորդավճարը։

Գործակալության պայմանագիրը վերաբերում է քաղաքացիական իրավունքի բնույթի պայմանագրերին: Կան մի շարք կետեր, որոնք պետք է նշվեն նման փաստաթղթում.

- պայմանագրի առարկան, այսինքն՝ կոնկրետ ինչ պետք է կատարի գործակալը՝ անկախ նրանից՝ խոսքը գնում է որևէ ապրանքի վաճառքի, թե բոլոր տեսակի ծառայությունների մատուցման մասին.

- կողմերի անունները, մանրամասները;

- կատարողի լիազորությունների որոշում, այսինքն՝ նշում, թե միջնորդը ում անունից կիրականացնի համաձայնեցված գործունեությունը.

- վավերականության ժամկետ (որոշակի ժամկետով կամ անժամկետ);

- հաշվետվության կարգը;

- վճարման կարգը` վճարման ենթակա վճարի չափի հետ միասին.

- երկու կողմերի կամ պայմանագրի կողմերից մեկի իրավունքների սահմանափակման կարգը.

- պայմանագիրը դադարեցնելու կարգը.

- ֆորսմաժորային;

- վիճելի հարցերի քննարկման կարգը.

- կողմերի պատասխանատվություն;

- ստորագրությունները։

Նման փաստաթուղթը համարվում է ուժի մեջ մտած կողմերի կողմից փոխադարձ ստորագրումից հետո։

Գործակալի հաշվապահական և հարկային հաշվառում

Կողմերի հաշվառումը կտարբերվի, ավելի ճիշտ՝ գործակալի հաշվապահական մուտքերը կտարբերվեն պրինցիպալի համար նախատեսված մուտքագրման ձևից։ Արվեստի 1-ին կետի համաձայն. Ռուսաստանի Դաշնության հարկային օրենսգրքի 146-րդ հոդվածի համաձայն, միջնորդի պայմանագրային պարտավորությունները ենթակա են ավելացված արժեքի հարկի, ավելի ճիշտ, ոչ թե բուն գործողությունները, այլ այն շահույթի չափը, որը կատարողը ստանում է պայմանագրում նշված գործողությունները կատարելուց հետո: Այսինքն, հաշվի առնելով վերը բերված օրինակը, որտեղ կապալառուն ծառայություններ է մատուցել՝ վաճառելով հարյուր հազար ռուբլի ընդհանուր արժեքով ապրանքներ 5% վճարով, ակնհայտ է դառնում, որ այս կոնկրետ տոկոսը ենթակա է ԱԱՀ-ի:

Ինչ վերաբերում է եկամտահարկին, ըստ Արվեստի. Ռուսաստանի Դաշնության հարկային օրենսգրքի 249-րդ հոդվածի համաձայն, գործակալի շահույթը կհամարվի ծառայությունների մատուցման կամ ապրանքների վաճառքի համար ստացված եկամուտ՝ մայր գումարից գանձվող հարկային ծախսերը հանելուց հետո:

Կարևոր. Հնարավոր թյուրըմբռնումները վերացնելու համար այն փաստը, որ հարկման օբյեկտը միայն գործակալական վճարներն են, պետք է չափազանց զգույշ լինել պայմանագրի կնքման փուլում փաստաթղթերի պատրաստման հարցում:

Ահա թե ինչ տեսք կունենան կատարողի կողմից քայլ առ քայլ հաշվառման գրառումները.

Հիմնական հաշվառման առանձնահատկությունները

Հաշվի առնելով այն հանգամանքը, որ կապալառուի կողմը մատուցում է միայն միջնորդական ծառայություններ, ԱԱՀ-ի հարկման ենթակա հիմնական գումարը կլինի կատարված ապրանքների կամ ծառայությունների ամբողջական արժեքը: Հարկ է նշել, որ ԱԱՀ-ի հաշվարկման համար կօգտագործվի առաքման ամսաթվի ընտրության հետ կապված ամենավաղ ամսաթիվը կամ ծառայությունների լրիվ կամ մասնակի փաստացի վճարման ամսաթիվը` համաձայն Հարկային օրենսգրքի 167-րդ հոդվածի 1-ին կետի: Ռուսաստանի Դաշնության օրենսգիրք. Այսինքն, եթե միջնորդը կանխավճար է ստանում նախքան վաճառողի կողմից ապրանքը առաքելը, ապա նախապես ստացված գումարից ԱԱՀ կգանձվի։ Ահա թե ինչ տեսք կունենան գրառումները՝ ցույց տալով գործակալության վճարների հաշվառումը տնօրենի հաշվապահական հաշվառման բաժնում.

Հաշվապահական հաշվառում վարելիս տնօրենը կարող է արտացոլել ստացված եկամուտը միայն հաշվի առնելով կապալառուի կողմից կնքված պայմանագրին համապատասխան կատարված աշխատանքի արդյունքների վերաբերյալ հաշվետվությունների ներկայացումը: Միջնորդ կողմի կողմից պայմանագրի պայմաններին համապատասխանության փաստը հաստատող փաստաթղթերից մեկը հաշիվ-ապրանքագիրն է:

Հաշիվ-ապրանքագիր

Այս տեսակի պայմանագրերով համագործակցության շրջանակներում ԱԱՀ-ի հաշվարկման կարևոր փաստաթուղթ է հաշիվ-ապրանքագիրը: Ի տարբերություն պայմանագրի, հաշիվ-ապրանքագիրն ունի որոշակի սահմանված ձև: Կան կարևոր առանձնահատկություններ, որոնք պետք է հաշվի առնել կնքված պայմանագրի շրջանակներում գործարքների համար հաշիվ-ապրանքագիր տրամադրելիս։ Ինչպես և երբ է թողարկվում հաշիվ-ապրանքագիր՝ գործակալության համաձայնագրի կողմերի միջև փոխգործակցության տարբեր ձևերի համար, ներկայացված է լուսանկարի աղյուսակում.

Որպեսզի 1C ծրագրում հաշվապահական գրառումներ կատարելու ալգորիթմն ավելի հասկանալի դառնա, խորհուրդ է տրվում դիտել տեսանյութի հրահանգները, որոնք հստակորեն ընդգծում են այս կետը.

Գրառման դիտումներ՝ 573

Ընկերություն ԳԱՐԱՆՏ

Կազմակերպությունները եզրակացրել են. Ե՛վ տնօրենը, և՛ գործակալը կիրառում են նույն հարկման համակարգը: Կնքված պայմանագրին համապատասխան, գործակալն իր անունից պատվիրատուի կողմից ապրանքների տեղափոխման պայմանագրեր է կնքում հաճախորդների հետ: Գործակալության պայմանագրի պայմանները ենթադրում են, որ հաճախորդների հետ կնքված պայմանագրերով նախատեսված բոլոր իրավունքներն ու պարտականությունները ծագում են գործակալի հետ: Գործակալը հաճախորդից գործակալին միջոցներ ստանալուց հետո պրինցիպալի հետ հաշվարկներ է կատարում՝ պահելով նրան հասանելիք վարձատրությունը:

Ո՞րն է այս իրավիճակում կողմերի միջև փաստաթղթային հոսքի ընթացակարգը: Ինչպիսի՞ն է պատվիրատուի և գործակալի համար հաճախորդներից դրամական մուտքերի հաշվառման և հարկային հաշվառման կարգը:

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 52-րդ գլուխը (այսուհետ` Ռուսաստանի Դաշնության Քաղաքացիական օրենսգիրք) կարգավորում է կողմերի հարաբերությունները գործակալության պայմանագրով: Բացի այդ, Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի կանոնները կոմիսիոն պայմանագրերի վերաբերյալ (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1011-րդ հոդված) կիրառվում են այն պայմանագրի վրա, որի պայմաններով Գործակալը գործում է իր անունից (և այն իրավիճակում, որի համաձայն. հաշվի առնելով, Գործակալը գործում է իր անունից):

Գործակալության պայմանագրով մի կողմը (Գործակալը) վարձատրության դիմաց պարտավորվում է մյուս կողմի (Տնօրենի) անունից կատարել իրավական և այլ գործողություններ իր անունից, բայց Տնօրենի հաշվին կամ անունից և հաշվին: տնօրենի։ Միևնույն ժամանակ, Գործակալի կողմից երրորդ անձի հետ իր անունից պրինցիպալի հաշվին կնքված գործարքի դեպքում Գործակալը ձեռք է բերում իրավունքներ և դառնում է պարտավոր, նույնիսկ եթե Տնօրենը նշված է գործարքում կամ անմիջական հարաբերությունների մեջ է մտել հետ. գործարքի կատարման երրորդ կողմը (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1005-րդ հոդված):

Գործակալության պայմանագրով Գործակալի կողմից ստացված ամեն ինչ պրինցիպալի սեփականությունն է (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 996-րդ հոդվածի 974-րդ և 1-ին կետը, Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1011-րդ հոդվածը, տես նաև Դաշնայինի նամակները. Ռուսաստանի հարկային ծառայություն 02/28/2006 N MM-6-03/202@, 04.02 .2010 N ShS-22-3/85@, Ռուսաստանի Ֆինանսների նախարարության 10/02/2009 N 03 նամակ. -07-11/246).

Գործակալը վարձատրություն է ստանում մատուցած ծառայությունների համար, որի չափը և վճարման կարգը սահմանվում է գործակալության պայմանագրով (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1006-րդ հոդված): Միևնույն ժամանակ, Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 997-րդ հոդվածը կոմիսիոն գործակալին իրավունք է տալիս (ինչպես վերը նշվեց, եթե գործակալը գործում է իր անունից, ապա կիրառվում են կոմիսիոն պայմանագրի կանոնները) հաշվանցման կարգով: հակասող միատարր պահանջներին (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 410-րդ հոդված) միջնորդավճարով իրեն հասանելիք գումարները մայր գումարի հաշվին իր կողմից ստացված բոլոր գումարներից պահելու մասին:

Ինչպես երևում է այս նորմերից, քաղաքացիական իրավունքը Գործակալին իրավունք է տալիս հետ պահել իրեն հասանելիք վարձատրությունը երրորդ անձանցից ստացված գումարներից՝ Գործակալի կողմից Տնօրենի անունից կնքված պայմանագրի հիման վրա: Այս դեպքում կողմերն իրավունք ունեն գործակալության պայմանագրում, իրենց հայեցողությամբ, պայմանավորվել գործակալին վարձատրության վճարման պայմանների և կարգի վերաբերյալ (Ռուսաստանի Քաղաքացիական օրենսգրքի 2-րդ կետ, հոդված 1, կետ 4, հոդված 421): Ֆեդերացիա):

Փաստաթղթերի հոսք

Գործակալը պարտավոր է Տնօրենին տրամադրել գործակալության պայմանագրի իր կատարման մասին հաշվետվություններ՝ պայմանագրով նախատեսված կարգով և ժամկետներում: Եթե պայմանագրում հաշվետվություններ ներկայացնելու համար հատուկ պայմաններ չկան, դրանք ներկայացվում են Գործակալի կողմից, քանի որ նա կատարում է պայմանագիրը կամ պայմանագրի ժամկետը լրանալուց հետո (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1008-րդ հոդված): Այս դեպքում Գործակալի հաշվետվությանը պետք է կցվեն Գործակալի կողմից Տնօրենի հաշվին կատարած ծախսերի անհրաժեշտ ապացույցները (եթե գործակալության պայմանագրով այլ բան նախատեսված չէ): Հետևաբար, այն հարցը, թե որ փաստաթղթերը հաստատում են գործակալության հրամանի կատարումը և պետք է կցվեն Գործակալի հաշվետվությանը, կողմերը որոշում են իրենց հայեցողությամբ (փաստաթղթերի ցանկը նախատեսված է գործակալության պայմանագրով):

Հարկ է նշել, որ Գործակալի հաշվետվությունը հիմնական հաշվապահական հաշվառման փաստաթուղթն է, որը հաստատում է գործակալական վճարների և գործակալին փոխհատուցվող ծախսերի տեսքով կատարված ծախսերը (Ռուսաստանի Դաշնային հարկային ծառայության Մոսկվայի 2005 թվականի ապրիլի 5-ի N նամակը): 20-12/22797, Ռուսաստանի Դաշնության Գերագույն արբիտրաժային դատարանի նախագահության փետրվարի 14-ի որոշումը: 2012 թ. N 12093/11, Հյուսիսային Կովկասի օկրուգի դաշնային հակամենաշնորհային ծառայության 06.06.2012 թ. N F08-2678/ որոշում. )

Դիտարկվող իրավիճակում Գործակալը գրավում է Հաճախորդներին Տնօրենի կողմից ապրանքներ տեղափոխելու համար և իր անունից պայմանագրեր է կնքում նրանց հետ: Այս դեպքում Գործակալի կողմից Հաճախորդների հետ կնքված գործարքների վերաբերյալ փաստաթղթերը (հաշիվ-ապրանքագրեր, աշխատանքի ավարտի (մատուցված ծառայություններ), հաշիվ-ապրանքագրեր և այլն) Գործակալը հանձնում է Հաճախորդներին իր անունից: Այս կապակցությամբ մենք կարծում ենք, որ Տնօրենի կողմից կատարված աշխատանքի վկայականները չեն տրվում Հաճախորդներին (Հաճախորդները կունենան Գործակալի կողմից կատարված աշխատանքի վկայականներ): Նաև, մեր կարծիքով, Տնօրենը կարիք չունի կրկնօրինակելու Գործակալի կողմից Հաճախորդին տրված ակտը (այսինքն՝ վերաթողարկել այն Գործակալին): Միևնույն ժամանակ, գործակալության պայմանագրով իրականացվող աշխատանքների (ծառայությունների) իրականացման համար Տնօրենի հաշվապահական գործառնություններում արտացոլվելու համար Տնօրենը պետք է ունենա Գործակալի հաշվետվություն (գործակալի ծանուցում)՝ կից օժանդակ փաստաթղթերի պատճեններով: Եթե գործակալության պայմանագրով նախատեսված է գործակալության վարձի ակտի կազմում, ապա Գործակալը կազմում է այդպիսի ակտ:

Գործակալի հաշվետվությունը և ակտը կազմվում են ցանկացած ձևով, քանի որ օրենքով սահմանված չեն հատուկ կանոններ դրանց ձևի և բովանդակության վերաբերյալ: Այդ կապակցությամբ գործակալության պայմանագրում կողմերը կարող են ինքնուրույն որոշել այդ փաստաթղթերի ձևը և Տնօրենի կողմից պահանջվող տեղեկատվության ցանկը: Խնդրում ենք նկատի ունենալ, որ անհրաժեշտ է, որ բոլոր նշված առաջնային փաստաթղթերը (ներառյալ գործակալի հաշվետվությունը և ակտը) պարունակեն Արվեստի 2-րդ կետով սահմանված բոլոր պարտադիր մանրամասները: 2011 թվականի դեկտեմբերի 6-ի N 402-FZ «Հաշվապահական հաշվառման մասին» Դաշնային օրենքի 9-ը:

Ռուսաստանի Դաշնության տարածքում ապրանքների (աշխատանքների, ծառայությունների) վաճառքի գործառնությունները ճանաչվում են որպես ԱԱՀ-ի ենթակա (Ռուսաստանի Դաշնության հարկային օրենսգրքի 146-րդ հոդվածի 1-ին կետ, կետ 1): Միևնույն ժամանակ, տնօրենի կողմից աշխատանքների (ծառայությունների) իրականացումը ենթակա է ԱԱՀ-ի՝ անկախ նրանից՝ տնօրենը դրանց կատարումն իրականացնում է իր անունի՞ց, թե՞ գործակալության պայմանագրով միջնորդի միջոցով:

Արվեստի 3-րդ կետի ուժով. Ռուսաստանի Դաշնության հարկային օրենսգրքի 168-րդ հոդվածը, ապրանքներ (աշխատանք, ծառայություններ) վաճառելիս, ինչպես նաև վճարման գումարներ ստանալու դեպքում, մասնակի վճարում ապրանքների առաջիկա առաքումների (աշխատանքի կատարում, ծառայությունների մատուցում), համապատասխան հաշիվ-ապրանքագրերի հաշվին: տրվում են ոչ ուշ, քան հինգ օրացուցային օր՝ հաշված ապրանքների առաքման օրվանից (կատարման աշխատանքներ, ծառայությունների մատուցում) կամ վճարման գումարների ստացման օրվանից, մասնակի վճարումը՝ ապրանքների առաջիկա առաքումների հաշվին:

Հաշիվ-ապրանքագիրը փաստաթուղթ է, որը հիմք է հանդիսանում գնորդի համար՝ ընդունելու վաճառողի կողմից ներկայացված ապրանքները (աշխատանքները, ծառայությունները) (ներառյալ կոմիսիոն, ապրանքներ (աշխատանքներ, ծառայություններ) վաճառող գործակալը, սեփականության իրավունքներն իրենց անունից: ԱԱՀ-ի գումարների նվազեցում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 169-րդ հոդվածի 1-ին կետ):

Այսպիսով, Գործակալը պարտավոր է գնորդին (Հաճախորդին) ծառայությունները վաճառելու օրվանից ոչ ուշ, քան հինգ օրացուցային օրվա ընթացքում, գնորդի (Հաճախորդի) անունով թողարկել համապատասխան հաշիվ-ապրանքագիր՝ ընդգծելով ԱԱՀ-ի չափը:

Միջնորդ գործարքներ իրականացնելիս ավելացված արժեքի հարկի հաշվարկման ժամանակ օգտագործվող փաստաթղթերի լրացման առանձնահատկությունները սահմանվում են Ռուսաստանի Դաշնության Կառավարության 2011 թվականի դեկտեմբերի 26-ի N 1137 որոշման հավելվածներում (այսուհետ՝ N 1137 որոշում):

Քանի որ գործակալության պայմանագրի համաձայն Գործակալը գործում է իր անունից, գնորդներին (հաճախորդներին) ԱԱՀ-ի գումարի բաշխմամբ հաշիվ-ապրանքագրերը պետք է թողարկվեն Գործակալի կողմից իր անունից, և այդ հաշիվ-ապրանքագրերի մանրամասները պետք է փոխանցվեն: տնօրենին (թիվ 1137 որոշման ավելացված արժեքի հարկի գծով հաշվարկներում օգտագործվող առուվաճառքի գրքույկի վարման կանոնների 20-րդ կետ). Այսինքն՝ Գործակալը ծառայությունների գնորդին տրված հաշիվ-ապրանքագրում նշում է իր կազմակերպության անվանումը՝ որպես վաճառող՝ համաձայն բաղկացուցիչ փաստաթղթերի (Ռուսաստանի ֆինանսների նախարարության 2013 թվականի ապրիլի 29-ի N 03-07- նամակ. 09/15077): Բացի այդ, Գործակալը կարող է նաև տեղեկատվություն նշել Տնօրենի և գործակալության պայմանագրի մասին (Ռուսաստանի ֆինանսների նախարարության 2012թ. ապրիլի 23-ի N 03-07-09/40 նամակ):

Գնորդներին (հաճախորդներին) տրված հաշիվ-ապրանքագրերը Գործակալի կողմից գրանցվում են միայն ավելացված արժեքի հարկի հաշվարկներում օգտագործվող ստացված և թողարկված հաշիվ-ապրանքագրերի գրանցամատյանի 1-ին մասում, N 1137 որոշումը: Այս հաշիվները գործակալի կողմից գրանցված չեն վաճառքի գրքում (կետ 20 Ավելացված արժեքի հարկի հաշվարկներում օգտագործվող վաճառքի գրքույկի վարման կանոններ, թիվ 1137 որոշում):

Միևնույն ժամանակ Գործակալը Տնօրենին տեղեկացնում է գնորդին (Հաճախորդին) տրված հաշիվ-ապրանքագրի մանրամասների մասին:

Տնօրենը, իր հերթին, պետք է Գործակալին թողարկի հաշիվ-ապրանքագրեր, որոնք արտացոլում են Գործակալի կողմից գնորդներին (հաճախորդներին) թողարկված հաշիվ-ապրանքագրերի ցուցանիշները, ինչպես նաև վճարման գումարը ստանալուց հետո (մասնակի վճարում) ապրանքագրեր, որոնք արտացոլում են այդ ցուցանիշները: Գործակալի կողմից գնորդներին (Հաճախորդներին) տրված հաշիվ-ապրանքագրերը և գրանցել դրանք վաճառքի գրքում: Հետևաբար, Տնօրենը, հիմնվելով Գործակալից իրականացված ծառայությունների (աշխատանքների) վերաբերյալ ստացված տվյալների վրա, Գործակալին տալիս է հաշիվ ապրանքագիր նույն ամսաթվին, ինչ Գործակալը թողարկել է գնորդին (Հաճախորդին): Հաշիվ-ապրանքագրի համարը նշանակվում է Տնօրենի հաշիվ-ապրանքագրերի անհատական ժամանակագրության համաձայն: «Վաճառող» տողում նշվում են Տնօրենի տվյալները: «Գնորդ» տողում նշվում է փաստացի գնորդի (Հաճախորդի) անունը, այլ ոչ թե Գործակալի (Կանոնների «և» կետի 1-ին կետը լրացնելու թիվ 1137 որոշման հաշիվ-ապրանքագիրը, Ռուսաստանի ֆինանսների նախարարության նամակը թվագրված. մայիսի 10, թիվ 03-07-09/47) 2012թ. Աղյուսակային մասում կրկնվում են Գործակալի կողմից գնորդին (Հաճախորդին) տրված հաշիվ-ապրանքագրի բոլոր տվյալները: Գործակալը Տնօրենից ստացված փաստաթուղթը գրանցում է ավելացված արժեքի հարկի հաշվարկներում օգտագործվող ստացված և թողարկված հաշիվ-ապրանքագրերի մատյանում, թիվ 1137 որոշմամբ:

Միևնույն ժամանակ, Գործակալը Գործակալության պայմանագրով մատուցված ծառայությունների համար իր գործակալական վճարի գումարների համար հաշիվ-ապրանքագրեր է տալիս տնօրենին և գրանցում դրանք վաճառքի գրքում (ավելացված արժեքի հաշվարկում օգտագործվող վաճառքի գրքույկի պահպանման կանոնների 20-րդ կետ. հարկային թիվ 1137 որոշումը):

Եթե Գործակալը պրինցիպալից միջոցներ է ստանում վճարման (մասնակի վճարման) տեսքով միջնորդական ծառայությունների առաջիկա մատուցման համար (վարձատրության կանխավճար), Գործակալը պետք է Տնօրենին հաշիվ-ապրանքագիր թողարկի ստացված վճարման գումարի համար (մասնակի վճարում) և գրանցվի: այն իր վաճառքի գրքում:

Տնօրենը գործակալից ստացված հաշիվը գործակալի վարձատրության չափով գրանցում է ամսագրի 2-րդ մասում՝ ավելացված արժեքի հարկի հաշվարկներում օգտագործված ստացված և թողարկված հաշիվ-ապրանքագրերի հաշվառման համար, N 1137 որոշումը և գնումների գրքում (Կանոնների 11-րդ կետ). թիվ 1137 որոշմամբ ավելացված արժեքի հարկը հաշվարկելիս օգտագործվող գնումների մատյան վարելու համար):

Եվս մեկ անգամ նշենք, որ Գործակալի կողմից Գնորդներին (Հաճախորդներին) իր անունից տրված հաշիվ-ապրանքագրերը աշխատանքի (ծառայությունների) իրականացման ընթացքում, ինչպես նաև գնորդներին (հաճախորդներին)՝ նրանցից վճարման գումարները (մասնակի վճարում) ստանալուց հետո: ծառայությունների առաջիկա մատուցումը (աշխատանքի կատարումը) ), գրանցված չեն Գործակալի վաճառքի գրքում (Ավելացված արժեքի հարկի հաշվարկներում օգտագործվող վաճառքի գրքույկի վարման կանոնների 20-րդ կետ, թիվ 1137 որոշում):

Գործակալի հաշվապահություն

Կազմակերպության եկամուտը, կախված իր բնույթից, այն ստանալու պայմաններից և կազմակերպության գործունեության ոլորտներից, բաժանվում է սովորական գործունեությունից և այլ եկամուտների (PBU 9/99 «Կազմակերպության եկամուտ» 4-րդ կետ (այսուհետ. նշված է որպես PBU 9/99)): Այլ եկամուտները, բացի սովորական գործունեությունից ստացված եկամուտներից, համարվում են այլ եկամուտներ: Այս դեպքում կազմակերպությունն ինքնուրույն ճանաչում է մուտքերը որպես սովորական գործունեությունից կամ այլ եկամուտ՝ հիմնվելով PBU 9/99-ի պահանջների, իր գործունեության բնույթի, եկամտի տեսակի և դրանց ստացման պայմանների վրա:

Կախված եկամուտների որակավորումից՝ գործակալության վճարների տեսքով, այն կարող է արտացոլվել կամ «Վաճառք» հաշվում, որը նախատեսված է սովորական գործունեությունից եկամուտների հաշվառման համար, կամ «Այլ եկամուտներ և ծախսեր» հաշվում (Գծապատկերի օգտագործման հրահանգներ. Ռուսաստանի Ֆինանսների նախարարության 2000 թվականի հոկտեմբերի 31-ի N 94n հրամանով հաստատված կազմակերպությունների ֆինանսական և տնտեսական գործունեության հաշվառման հաշիվներ (այսուհետ՝ Հրահանգներ):

Հարկ է նշել, որ այլ իրավաբանական և ֆիզիկական անձանցից ստացված մուտքերը, այդ թվում՝ տնօրենի օգտին գործակալական պայմանագրերով, չեն ճանաչվում որպես կազմակերպության եկամուտ (PBU 9/99-ի 3-րդ կետ): Հետևաբար, Գործակալի կողմից Հաճախորդներից ստացված միջոցները, որոնք ենթակա են փոխանցման Պրինցիպալին, ներառված չեն Գործակալի եկամուտների մեջ և գրանցվում են հաշվարկային հաշիվներում:

Հրահանգների համաձայն՝ մայր գումարի հետ հաշվարկները կարող են հաշվառվել «Հաշվարկներ տարբեր պարտապանների և պարտատերերի հետ», «Հաշվարկներ մայր գումարի հետ» ենթահաշվում։

Գործակալության պայմանագրի կատարման հետ կապված գործարքները կարող են արտացոլվել Գործակալի հաշվապահական հաշիվներում հետևյալ կերպ.

Դեբետ () Կրեդիտ, ենթահաշիվ «Ստացված կանխավճարների հաշվարկներ»

- հաճախորդից ստացել է կանխավճար.

Դեբետային վարկ, ենթահաշիվ «Հաշվարկներ մայր գումարով»

- արտացոլված է գործակալության պայմանագրով ծառայությունների (աշխատանքի) վաճառքը.

Դեբետ, ենթահաշիվ «Ստացված կանխավճարների գծով հաշվարկներ» Կրեդիտ

- կանխավճարը մուտքագրվել է.

Դեբետ () Ապառիկ

- Հաճախորդից ստացվել են միջոցներ վերջնական վճարման կարգով.

- միջոցները, հանած պահպանված գործակալության վճարը, փոխանցվում են հիմնականին.

Դեբետային վարկ, ենթահաշիվ «Եկամուտ» (91, ենթահաշիվ «Այլ եկամուտներ»)

- եկամուտը արտացոլվում է գործակալության վճարների տեսքով.

Դեբետ, ենթահաշիվ «Հաշվարկներ մայր գումարով» Ապառիկ

- արտացոլված է գործակալության վճարների հաշվանցում.

Դեբետ 90-3 Կրեդիտ 68-2

- Գործակալության վճարներից գանձվում է ԱԱՀ:

Գործակալության վճարների գումարը ճանաչվում է որպես Գործակալի եկամուտ՝ ենթակա եկամտահարկի: Միևնույն ժամանակ, Գործակալի եկամտային հարկի հարկային բազան որոշելիս Գործակալի կողմից ստացված գույքի (ներառյալ կանխիկ) տեսքով ստացված եկամուտը գործակալության պայմանագրով նախատեսված պարտավորությունների կատարման, ինչպես նաև կատարված ծախսերի փոխհատուցման համար. Գործակալի կողմից տնօրենի համար, հաշվի չի առնվում, եթե այդ ծախսերը ենթակա չեն ներառման գործակալի ծախսերում՝ կնքված պայմանագրերի պայմաններին համապատասխան (Ռուսաստանի Դաշնության հարկային օրենսգրքի 251-րդ հոդվածի 9-րդ կետ, կետ 1. Ֆեդերացիա): Այսինքն՝ Գործակալի եկամուտը, որը հաշվի է առնվում հարկային նպատակներով, ներառում է գործակալության վարձատրության չափը (Հաճախորդներից ստացված և Տնօրենին փոխանցվող գումարը Գործակալի եկամուտը չէ):

Շահութահարկի նպատակներով եկամուտը ճանաչվում է այն հաշվետու (հարկային) ժամանակաշրջանում, որում այն տեղի է ունեցել՝ անկախ դրամական միջոցների, այլ գույքի (աշխատանքի, ծառայությունների) և (կամ) գույքային իրավունքների (հաշվառման մեթոդ) փաստացի ստացումից (Արվեստի 1-ին կետ): Ռուսաստանի Դաշնության հարկային օրենսգրքի 271): Տվյալ դեպքում, անկախ Տնօրենից գործակալության վարձատրության գումարները Գործակալի հաշվին փաստացի ստանալու պահից (այս դեպքում՝ անկախ Գործակալի կողմից Տնօրենին հասանելիք գումարներից վարձատրությունը հանելու օրվանից), Գործակալի համար շահութահարկի նպատակներով եկամտի ճանաչման ամսաթիվը կլինի Գործակալի կողմից հաշվետվության ներկայացման ամսաթիվը (սահմանված ժամկետներում) կամ կողմերի (Գործակալ և Տնօրեն) ակտի ստորագրման ամսաթիվը. ծառայությունների մատուցում (կախված նրանից, թե Գործակալի հաշվետվությունը Տնօրենին ինչ ձևով է նախատեսված գործակալության պայմանագրի պայմաններով) (Ռուսաստանի Դաշնության հարկային օրենսգրքի 271-րդ հոդվածի 3-րդ կետ):

Գործակալի պարտավորությունը բյուջե վճարել ԱԱՀ (եթե Գործակալը կիրառում է ընդհանուր հարկային համակարգը և ԱԱՀ վճարող է) բխում է միայն գործակալության վճարի չափից (Ռուսաստանի Դաշնության հարկային օրենսգրքի 156-րդ հոդվածի 1-ին կետ):

Հաշվապահական հաշվառում տնօրենի հետ

Գործակալության պայմանագրով կատարված գործարքների տնօրենի հաշվապահական և հարկային հաշվառման մեջ արտացոլումը պետք է իրականացվի Գործակալի հաշվետվության հիման վրա, որին կցվում են օժանդակ փաստաթղթեր (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1008-րդ հոդված):

Գործակալության պայմանագրի կատարման հետ կապված գործարքները կարող են արտացոլվել Տնօրենի հաշվապահական հաշիվներում հետևյալ կերպ.

Դեբետային վարկ, ենթահաշիվ «Հաշվարկներ գործակալի հետ»

- հաշվի է առնվում գործակալի կողմից ծառայությունների գնորդներից (հաճախորդներից) գործակալության պայմանագրով փոխանցված գումարը` հանած գործակալի վարձատրությունը.

Դեբետ, ենթահաշիվ «Հաշվարկներ գործակալի հետ» Ապառիկ

- Գործակալի վարձատրությունը ներառված է գնորդների վճարման մեջ:

Տնօրենի եկամուտը, որը հաշվի է առնվում հարկվող շահույթ ձևավորելիս, կկազմի աշխատանքի (ծառայությունների) վաճառքից ստացված հասույթի ամբողջ գումարը, այսինքն՝ այն գումարը, որի դիմաց գործը վաճառվել է Հաճախորդներին Գործակալի կողմից՝ հանած ԱԱՀ-ն (կետ. Ռուսաստանի Դաշնության հարկային օրենսգրքի 248-րդ հոդվածի 1-ին կետ, 249-րդ հոդվածի 1-ին կետ): Միևնույն ժամանակ, տնօրենը կկարողանա հաշվի առնել գործակալի վարձատրության չափը (Ռուսաստանի Դաշնության հարկային օրենսգրքի 3-րդ կետ, կետ 1, հոդված 264), ինչպես նաև աշխատանքի (ծառայությունների) արժեքը: կատարված, որպես ծախսերի մաս, պայմանով, որ կատարված ծախսերը համապատասխանում են Արվեստի 1-ին կետով նախատեսված չափանիշներին: Ռուսաստանի Դաշնության հարկային օրենսգրքի 252.

Հաշվառման մեթոդով մայր գումարի համար որպես կանխավճար ստացված գումարի չափը, որը որպես կանխավճար ստացվել է առաջիկա աշխատանքի կատարման (ծառայությունների մատուցման) համար եկամտահարկի նպատակներով (Հարկային օրենսգրքի 251-րդ հոդվածի 1-ին կետ, 1-ին կետ): Ռուսաստանի Դաշնության):

Տնօրենի համար ԱԱՀ-ի հարկային բազան մատուցված ծառայությունների (կատարված աշխատանքի) ընդհանուր գումարն է, քանի որ տնօրենը դրանց կատարողն է (Ռուսաստանի Դաշնության հարկային օրենսգրքի 146-րդ հոդվածի 1-ին կետ, 167-րդ հոդված). Ռուսաստանի Դաշնության հարկային օրենսգրքի 154-րդ հոդվածի 1-ին կետ): Անհրաժեշտ է հաշվի առնել, քանի որ Արվեստի 1-ին կետի համաձայն. Ռուսաստանի Դաշնության հարկային օրենսգրքի 167-րդ հոդվածի համաձայն, ԱԱՀ-ի հաշվարկման հարկային բազան ամսաթվերից ամենավաղն է (աշխատանքի (ծառայությունների) առաքման օրը կամ վճարման օրը (մասնակի վճարում)), այնուհետև, եթե գործակալը կանխավճար է ստանում: Հաճախորդից վճարում, Տնօրենը ստիպված կլինի ԱԱՀ գանձել կանխավճարի չափից, քանի որ նրան է պատկանում գործարքում միջնորդի կողմից ստացված ամեն ինչ: Որպեսզի Տնօրենը կարողանա կանխավճարից ԱԱՀ գանձել, Գործակալը պետք է նրան տեղեկացնի ստացված կանխավճարի մասին:

Լուծումների հանրագիտարան. Գործակալը հաղորդում է;

Լուծումների հանրագիտարան. Գործակալության պայմանագրի կատարում;

Լուծումների հանրագիտարան. Հանձնարարականի միջոցով ապրանքներ վաճառելիս տնօրենի հետ հաշվառում.

Լուծումների հանրագիտարան. Հանձնաժողովի գործակալի հետ հաշվապահական հաշվառում պրինցիպալի ապրանքները վաճառելիս.

Պատրաստված պատասխան.

Իրավաբանական խորհրդատվական ծառայության ԳԱՐԱՆՏ

Հարկային խորհրդատուների պալատի անդամ Ալեքսեևա Աննա

Արձագանքման որակի վերահսկում.

Իրավաբանական խորհրդատվական ծառայության գրախոս GARANT

աուդիտոր, ԳՆ անդամ Մելնիկովա Ելենա

Նյութը պատրաստվել է Իրավաբանական խորհրդատվական ծառայության շրջանակներում տրամադրված անհատական գրավոր խորհրդատվության հիման վրա:

և այլն), խոսելով իր անունից կամ իր տնօրենի անունից: Առաջին դեպքում նրա վրա հայտնվում են պատասխանատվություններ բոլոր ընթացիկ գործարքների համար։

Գործակալն իրավունք ունի պայմանագրով իրականացնել ցանկացած տեսակի գործառնություն: Եթե նա գործարքներ է կատարում պրինցիպալի անունից, ապա դրանց նկատմամբ պարտավորություններ չունի, պարտավորությունները վերաբերում են պրինցիպալին։ Այս մասին ասվում է Արվեստի 1-ին կետում: 1005. Գործակալը միշտ բոլոր գործարքներն իրականացնում է պրինցիպալի հաշվին:

Ժամանակին տնօրենին ուղարկվում է հաշվետվություն՝ մանրամասնելով գործակալի գործողությունները ծառայությունների կամ ապրանքների առքուվաճառքի հարցում:

Ինչպես արտացոլել գործակալության պայմանագիրը 1C-ում

Եթե գործակալի և տնօրենի միջև հարաբերություններ են ծագում, նրանք պետք է գրանցվեն 1C ծրագրում: Դա արվում է կոնտրագենտի հետ պայմանագիր կնքելու միջոցով՝ նշելով դրա տեսակը:

Մյուս կողմը կարող է հանդես գալ որպես կոմիսիոն (գործակալ) կամ պրինցիպալ (տնօրեն): Այստեղ դուք նաև պետք է նշեք, թե ինչպես է հաշվարկվելու գործակալի վարձատրությունը:

Գրանցվելու համար հարկավոր է սկսել «Կառավարում» բաժնից, այնուհետև գնալ «CRM և վաճառք», այնուհետև՝ «Գործակալական ծառայությունների վաճառք»: Այս պահին դուք պետք է կատարեք հետևյալ քայլերը. «Կարգավորիչ և տեղեկատու տեղեկատվություն» - «Կարգավորումներ և տեղեկատու գրքեր» - «Նյութերի տեսակները» - «Ծառայություն», որի ձևը կարելի է ընտրել առաջարկվող տարբերակներից մեկից: .

Ծառայությունը մատուցվում է.

- հենց կազմակերպության կողմից և նրա կողմից իրականացվող. Սա սովորական տեսակ է՝ առանց միջնորդների։

- Ինքը՝ կազմակերպությունը, հանդես գալով որպես տնօրեն, վաճառվել է գործակալի միջոցով երրորդ անձանց:

- Մեկ այլ կազմակերպություն, որը հանդես է գալիս որպես տնօրեն, իրականացվում է գործակալության պայմանագրով, որը կնքվում է գործակալի կողմից:

Անցնելով «Կարգավորիչ և տեղեկատու տեղեկատվություն» բաժինը, պաշտոն ստեղծելու համար անհրաժեշտ է ընտրել «Անվանակոչ» կետը: Այնուհետև նշեք ապրանքի ընտրված տեսակը, ինչպես նաև հիմնականը:

Նույն բաժնում գործընկեր ստեղծելու համար անհրաժեշտ է մուտքագրել «Կողմնակիցներ» կետը: Պետք է կազմվի գործընկերության պայմանագիր. նշեք «Գործակալական ծառայությունների մատուցում» գործարքը: Անհրաժեշտության դեպքում մուտքագրեք վարձատրության տոկոսային արժեքը:

Հաշվապահական հաշվառում գործակալի հետ

Նախ, տնօրենի կողմից արտադրված ապրանքների կամ ծառայությունների փոխանցման մասին տեղեկատվությունը (երբ ապրանքը առաքվում է նրա տրանսպորտով) մուտքագրվում է «Ապրանքների և ծառայությունների ստացում» մենյուում («Գնումներ»):

Դա արվում է հետևյալ քայլերով.

- Արտացոլեք տեղեկատվությունը «Ապրանքների կամ ծառայությունների վաճառք» թղթապանակում, այսինքն՝ գրանցեք, որ վաճառվել են տնօրենին կամ հենց գործակալին պատկանող ապրանքները (ծառայությունները):

- Եթե գնորդից գումար է ստացվել առաքված ապրանքի համար, ապա դրանք արտացոլվում են « » թղթապանակում:

- Բացեք «Զեկուցել տնօրինողին (տնօրենին) վաճառքի մասին» թղթապանակը, այն անհրաժեշտ է համանուն հաշվետվության համար:

Այստեղ դուք պետք է հաշվարկեք վարձատրության չափը: Համապատասխան համաձայնության դեպքում գործակալը կարող է անմիջապես այդ գումարը թողնել իր հաշվին։ Գնորդի կողմից փոխանցված գումարը պետք է ուղարկվի տնօրենի հաշվեհամարին՝ «Դեբետ ընթացիկ հաշվից» ցանկի միջոցով:

Իրենց անունից տնօրենների ապրանքները վաճառելիս գործակալները պետք է տպեն հաշիվ-ապրանքագրի 2 օրինակ՝ գնորդի համար և մուտքագրելու համար:

Հաշվետվություն ստեղծելու և գործակալի վարձատրությունը ցուցադրելու համար դուք պետք է ստեղծեք «Հաշվետվություն տնօրենին» «Գնումներ» ցանկում.

- Գնացեք «Գլխավոր» մենյու, ընտրեք պայմանագրի ձևը և հիմնականը: Հանձնաժողովի մանրամասները կազմաձևված են ծրագրի կողմից:

- Մուտքագրեք «Պարգևատրում» ծառայությունը: Բոլոր տարրերն ինքնուրույն մշակվում են ծրագրի կողմից՝ օգտագործելով «Նյութերի հաշիվներ» ռեգիստրի տվյալները:

- «Ապրանքներ և ծառայություններ» դաշտում դուք պետք է մուտքագրեք տվյալները աղյուսակում՝ օգտագործելով «Լրացրեք - լրացրեք պայմանագրով վաճառված»:

- Ստեղծեք հաշիվ-ապրանքագիր վարձատրության համար: Մի մոռացեք ստուգել հրապարակումները՝ համոզվելու համար, որ եկամուտը և ԱԱՀ-ն ճիշտ արտացոլված են:

Գործակալության հաշվետվությունը ստանալուց հետո տնօրենը պետք է հաշիվ-ապրանքագրեր գեներացնի բոլոր գնորդների համար:

«Բանկեր և դրամարկղ» բաժնում անհրաժեշտ է գտնել համապատասխան «Հարկային գործակալի հաշիվ-ապրանքագրեր» կետը: Հաշվետու ժամանակահատվածում վճարված բոլոր հաշիվ-ապրանքագրերն ավտոմատ կերպով հայտնվում են աղյուսակում, երբ սեղմում եք «Լրացնել»:

Այնուհետև պետք է սեղմել «Գործարկել». հաշիվը ստեղծվում և գրանցվում է: Հաշիվը ինքնին հայտնվում է էկրանին: Պատճենը ուղարկվում է նաև գործակալին՝ հաշիվ-ապրանքագրերի գրանցամատյանում գրանցելու համար:

SCP

1C UPP-ում աշխատելու համար անհրաժեշտ է պայմանագիր կնքել կոմիսիոն գործակալի հետ: «Counterparty contracts» գրացուցակը մուտքագրելուց հետո դուք պետք է կազմեք նոր պայմանագիր՝ «Հանձնաժողովի գործակալի հետ»:

1C UPP-ում աշխատելու համար անհրաժեշտ է պայմանագիր կնքել կոմիսիոն գործակալի հետ: «Counterparty contracts» գրացուցակը մուտքագրելուց հետո դուք պետք է կազմեք նոր պայմանագիր՝ «Հանձնաժողովի գործակալի հետ»:

Այստեղ դուք պետք է մուտքագրեք մի քանի պարտադիր կետեր.

- Փոխադարձ հաշվարկների իրականացման եղանակներ, դեբիտորական պարտքերի վերացման պայմաններ, փոխադարձ հաշվարկների մեթոդներ.

- Լրացուցիչ տեղեկություններ՝ գների տեսակը, փողի շարժի վերահսկողությունը, վաճառքի տոկոսը։

- ԱԱՀ-ի վճարումը կոմիսիոն գործակալին կազմաձևված է:

- Պայմանագրային պայմաններ, զեղչեր.

- Հանձնաժողովին փոխանցված ապրանքները պետք է գրանցվեն «Ապրանքների և ծառայությունների վաճառք» փաստաթղթով («Վաճառք, միջնորդավճար» օպերացիա):

- Օգտագործվում է «Կոմիսիոն գործակալի հետ» պայմանագիր՝ դեբետ 004.02, Կրեդիտ 004.01 գրառումներով: Այս գործարքի համար հաշիվ-ապրանքագրեր տրամադրելու կարիք չկա:

- Հանձնաժողովի հաշվետվությունը հնարավոր է արտացոլել «Կանխիկ» էջում լրացնելով «Կոմիսիո գործակալի վաճառքի հաշվետվություն» փաստաթուղթը (կանխավճարով):

- Այնուհետև ընտրեք վճարման հաշվետվության ձևը (կանխավճար), գնորդի անունը, կոմիսիոն գործակալից կանխավճարի ժամկետը և չափը, .

- Փաստաթղթերի կատարումն ուղեկցվում է ԱԱՀ-ի կուտակման ռեգիստր մուտքագրմամբ, միևնույն ժամանակ կանխավճարի վրա գանձվում է ԱԱՀ, և մուտքագրվում է տեղեկատվություն: «Ապրանքներ» աղյուսակում դուք պետք է նշեք գործընկերներին՝ նրանց վաճառված ապրանքների ցանկով:

- Հաջորդը լրացրեք «Կանխիկ և վարձատրություն» էջը: «Հաշիվների գրանցում» մենյուում հնարավոր է գեներացնել հաշիվ-ապրանքագրեր:

Առևտրի կառավարում 11

- «Կարգավորիչ և տեղեկատու տեղեկատվություն» ցանկում փոխազդեցությունները արտացոլելու համար անցեք «Կազմակերպություններ» կետը:

- Հաջորդը, գնացեք «Կառավարում», «CRM և վաճառք» բաժինը: Նշեք «Գործակալական ծառայությունների վաճառք» վանդակը:

- «Կարգավորող և տեղեկատու տեղեկատվություն» էջում «Կարգավորումներ և տեղեկատու գրքեր» բաժնում գտեք «Նյութերի տեսակները» և սեղմեք «Ստեղծել»:

- Ընտրեք «Ծառայություններ» որպես ապրանքի տեսակ, դուք պետք է ընտրեք ձեզ անհրաժեշտը երեք տարբերակներից: Այնուհետև անհրաժեշտության դեպքում կարող եք լրացնել բոլոր դաշտերը։

- Բոլոր կետերը լրացնելուց հետո ծրագիրը ավտոմատ կերպով ստեղծում է հաշվետվություն կազմակերպությունների միջև հանձնաժողովի վերաբերյալ

Այժմ շուկայում գործող գրեթե բոլոր ընկերությունները որոշակի ծառայություններ են մատուցում իրենց հաճախորդներին: Դրանք կարող են լինել մեկանգամյա կամ ամսական, զանգվածային կամ անհատական:

Մեր դիտարկվող 1C հաշվապահական ծրագիրը տրամադրում է ծառայությունների մատուցման գրանցման և հաշվառման տարբեր եղանակներ, օրինակ՝ «Վաճառք (ակտեր, հաշիվ-ապրանքագրեր)» միջոցով։ Բերենք ծառայությունների մատուցման արտացոլման տարբեր մեթոդների կիրառման օրինակներ:

Օրինակ 1.«Առևտրի տուն «Համալիր» ՍՊԸ-ն կնքել է ապրանքների մատակարարման պայմանագիր. Առաքումն իրականացվում է ընկերության կողմից՝ գնորդի հաշվին։

Գրանցման համար մենք օգտագործում ենք «Վաճառք (ակտեր, հաշիվ-ապրանքագրեր)» փաստաթուղթը, որին կարելի է մուտք գործել «Հիմնական ընտրացանկ – Վաճառքներ»:

Եթե առաքմամբ ապրանքների մատակարարման համար անհրաժեշտ է թողարկել մեկ հաշիվ-ապրանքագիր, մենք օգտագործում ենք «Ապրանքներ, ծառայություններ, միջնորդավճար» տարբերակը, որը մենք գտնում ենք «Ստեղծել» ենթամենյուում:

Լրացրեք «Ապրանք» և «Ծառայություններ» ներդիրները:

Փաստաթղթերի մի շարք տպել ընտրելիս կարող եք նշել այդ ձևերի պատճենների քանակը, որոնք օգտագործվում են ձեր ընկերության փաստաթղթերի հոսքում:

1C ծրագրում ծառայությունների մատուցման ակտի տպագիր ձևը ստանդարտացված է, բայց կարող է ինքնուրույն մշակվել ընկերության կողմից:

Օրինակ 2. Primer USN-15 LLC-ի և FORK LLC-ի միջև կնքվել է գործակալության պայմանագիր՝ իր անունից անվտանգության լիցենզիա ստանալու համար փաստաթղթերի հավաքագրման և պատրաստման ծառայությունների համար։ Սա գործակալի համար նախատեսում է վարձատրություն՝ մատուցվող ծառայությունների գնի 10%-ը, որը հաշվարկվում է գնորդներից ստացված DS-ից։

Գործակալի մասնակցությամբ գնորդի հետ հաշվարկները ցուցադրելու համար փաստաթուղթը կազմվում է այնպես, ինչպես օրինակ 1-ում, բայց մենք լրացնում ենք նաև «Գործակալական ծառայություններ»:

Հաշվարկային հաշիվը տեղադրվում է ավտոմատ կերպով, և փաստաթուղթը տեղադրելու ժամանակ ստեղծվում են գրառումներ:

Ծառայությունների ավարտից հետո մեր ընկերությունը պետք է տնօրենին հաշվետվություն ներկայացնի գործարքների վերաբերյալ: Դա անելու և հանձնաժողովը ցուցադրելու համար մենք կստեղծենք «Հաշվետվություն տնօրենին»:

Օրինակ 3.«Առևտրի տուն «Համալիր» ՍՊԸ-ն մատուցում է սարքավորումների վերանորոգման սպասարկման կենտրոնի ծառայություններ:

Եթե մեզ անհրաժեշտ է արտացոլել մեկանգամյա ծառայության կատարումը կամ աշխատանքների ցանկը գնորդի անհատական պատվերի համար՝ առանց ապրանքների առաքման, մենք կարող ենք օգտագործել «Ծառայություններ (ակտ)» գործարքի տեսակը: Մենք փնտրում ենք գործողության տեսակը, որը պահանջվում է «Ստեղծել» ենթամենյուում:

Աղյուսակային մասում նշվում է աշխատանքների ցանկը, և եթե ծառայությունը մեկանգամյա բնույթ է կրում, կարող եք առանց «Անոմենկլատուրա» գրացուցակը լրացնելու, մուտքագրել ձեռքով կատարված աշխատանքի նկարագրությունը:

Փաստաթուղթ տեղադրելիս ստեղծվում են գրառումներ:

1C:Enterprise 8.3-ի տարբերակիչ առանձնահատկությունն այն է, որ «Ծառայությունների մատուցում» փաստաթղթի առկայությունն է, որի օգնությամբ զանգվածային բնույթի ծառայությունները սահմանված հաճախականությամբ արագ և ճշգրիտ են կատարվում: Այս ծառայությունները ներառում են.

- սպասարկման քարտեր ֆիթնես կենտրոններում (տարեկան);

- Հաշվապահական հաշվառման բաժանորդային ծառայություն (եռամսյակային);

- Վարձակալություն բիզնես և առևտրի կենտրոններում (ամսական);

- ՏՏ ենթակառուցվածքի սպասարկման ծառայություններ (ամսական);

- Կապի ծառայություններ (ամսական) և այլն:

Այսպիսով, 1C 8.3-ում ծառայությունների մատուցումը կարող է իրականացվել մեկ փաստաթղթով անսահմանափակ թվով հաճախորդներին, որոնց համաձայնությունը կապված է վճարման որոշակի տեսակի հետ:

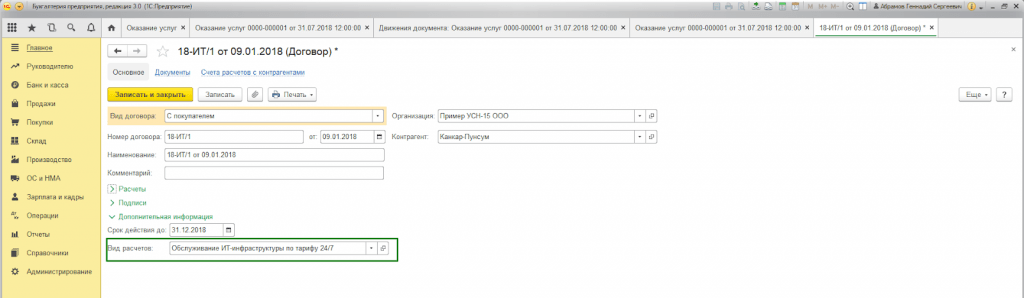

Օրինակ 4. Primer USN-15 ՍՊԸ-ն մատուցում է ՏՏ ենթակառուցվածքների սպասարկման ծառայություններ: Բաժանորդային սպասարկման պայմանագրեր են կնքվել մի շարք հաճախորդների հետ 24/7 սակագինով՝ ամսական 25,000 ռուբլի:

Նախևառաջ, «Առևտուր» ներդիրում (Հիմնական - Կարգավորումներ - Ֆունկցիոնալություն) ծրագրի ֆունկցիոնալության կարգավորումներում անհրաժեշտ է ստուգել խմբաքանակի ակտերի և հաշիվ-ապրանքագրերի թողարկման հնարավորությունը:

Նաև գնորդի հետ պայմանագիր կնքելիս «Լրացուցիչ տեղեկություններ» բլոկում անհրաժեշտ է լրացնել «Բնակավայրերի տեսակը»*:

*Հաշվարկների տեսակը՝ տեղեկագիրք (տեքստային տող), որը լրացվում է ծրագրի օգտագործողների կողմից ինքնուրույն՝ կախված գնորդների պայմանագրերի պահանջվող խմբավորումից:

Ծառայությունների զանգվածային մատուցումը պաշտոնականացնելու համար մենք օգտագործում ենք «Ծառայությունների մատուցում» փաստաթուղթը, որին կարելի է մուտք գործել «Հիմնական մենյու – Վաճառքներ»:

Փաստաթղթի վերնագրում դուք պետք է ընտրեք նույնանուն տեղեկատու գրքերից.

- Անվանակարգ.

Աշխատանքի ավարտի վկայականում ծառայությունների անվանումը լրացնելու համար անհրաժեշտ է «Անոմենկլատուրա» դաշտը: Ավելին, եթե «Ծառայության հաճախականություն» հատկանիշը դրված է «Անոմենկլատուրա» գրացուցակում, ապա ակտի տպագիր ձևը ավտոմատ կերպով կսահմանի այն ժամանակահատվածը, որի համար ստեղծվում է փաստաթուղթը:

Այսպիսով, կարիք չկա «Անոմենկլատուրա» գրացուցակի մի քանի տարրեր մուտքագրել տարբեր ժամանակաշրջանների համար (վարձույթ 2018թ. մայիս, վարձույթ 2018թ. հունիս և այլն) կամ ձեռքով կարգավորել տպագիր ձևը։

«Լրացնել ըստ հաշվարկի տեսակի» կոճակը ավտոմատ կերպով լրացնում է փաստաթղթի աղյուսակային մասը:

«Կողմնակիցներ» ներդիրում (ցուցակում) ցուցադրվում են բոլոր գնորդները, որոնց պայմանագիրը պարունակում է փաստաթղթի վերնագրում նշված «Կարգավորման տեսակ» հատկանիշը:

«Հաշիվ-ապրանքագրեր» ներդիրում ցանկը ցույց է տալիս հաճախորդներին, որոնց պայմանագրի պայմաններով մենք տրամադրում ենք հաշիվ-ապրանքագիր կատարված աշխատանքի համար՝ անկախ մեր կազմակերպության կողմից կիրառվող հարկային համակարգից: Տեղադրելիս «Տրված է հաշիվ ապրանքագիր» փաստաթուղթը ավտոմատ կերպով ստեղծվում է:

Փաստաթղթերի տեղաշարժերը արտացոլում են հաշվապահական և հարկային հաշվառման գրառումները, ինչպես նաև լրացնում են «Ծառայությունների վաճառք» կուտակային ռեգիստրը:

Փաստաթղթի տպագիր ձևը ստեղծվում է փաստաթղթում արտացոլված յուրաքանչյուր գնորդի համար: Համարակալումը սահմանվում է ավտոմատ կերպով:

1C 8.3-ում ծառայությունների մատուցման հաշվառումը գրանցման ցանկացած եղանակով կհանգեցնի հաշվապահական և հարկային հաշվետվությունների ճիշտ ձևավորմանը: Փաստաթղթի ձևի ընտրությունը կանոնակարգված չէ, այլ ընտրվում է օգտագործողի կողմից՝ ելնելով փաստաթղթերը լրացնելու և մշակելու հարմարությունից: